荣昌生物研究报告:ADC领域领军者,研发商业化实力齐头并进

(报告出品方/作者:西南证券,杜向阳、汤泰萌)

1 荣昌生物:ADC 领域弄潮儿,商业化征途开启

1.1 管理团队海外行业经验丰富,研发管线厚积薄发

公司核心管理团队平均拥有逾 20 年的海外行业经验,在创新药研发、临床开发及商业 化方面拥有丰富经验。荣昌生物成立于 2008 年,由王威东先生和房健民博士创立。公司核 心团队拥有丰富的行业经验,房健民博士于 1998 年 5 月获得加拿大 Dalhousie University 的生物学博士学位,于 1997 年至 2000 年在哈佛大学医学院外科/波士顿儿童医院担任博士 后研究员,专注癌症研究。何如意博士是公司首席医学官,曾在 FDA 和 CDE 拥有近 20 年 决策和管理经验,推动了多项重要的政策改革。

创新药管线丰富,两款产品已进入商业化阶段。公司围绕肿瘤、自身免疫病和眼科三大 领域开发了超过 20 款候选药物,涵盖融合蛋白、单抗和 ADC 药物。目前,公司 7 款药物处 于商业化和临床研究阶段,正在开展超 20 余种适应症的临床试验,其中两款药物进入商业 化阶段,包括泰它西普和维迪西妥单抗。

聚焦单抗、ADC 和双抗,三大技术平台赋能创新。公司拥有三大具备自主知识产权的 核心技术平台,包括抗体和融合蛋白平台、抗体药物偶联物(ADC)平台和双功能抗体平台。 其中,抗体和融合蛋白平台主要用于新型单克隆抗体和融合蛋白药物的发现、开发等,公司 基于该平台已实现了 3 种融合蛋白或单抗候选药物的发现和开发;抗体药物偶联物平台用于 ADC 药物的发现、开发及生产,公司基于该平台已实现 5 项候选药物的研发;双功能抗体 平台主要用于双功能抗体药物的发现和开发。

ADC 技术平台优势明显,桥接偶联技术提升 ADC 临床药效。公司是国内 ADC 药物领 域的佼佼者,抗体药物偶联物平台优势明显,主要优势包括 ADC 连接子及毒素优化的筛选 平台和专有桥接偶联技术。针对 ADC 连接子及毒素优化,公司不断设计开发高 DAR、低毒 的 ADC 分子,既保证足够的体内药效,同时降低 ADC 产品的体内毒性;基于专有桥接偶联 技术,公司实现了细胞毒素在抗体上的定点、定量偶联,大大减少了 ADC 的异质性,提升 ADC 的治疗窗口和临床药效。

1.2 研发投入稳步提升,开启商业化征途

2021 年公司首次扭亏为盈,2022Q1 两款核心品种收入超过去年全年收入。随着公司两 款产品泰它西普和维迪西妥单抗的成功商业化,公司 2021 年营业收入为 14.2 亿元,其中泰 它西普和维迪西妥单抗实现销售额 1.3亿元,维迪西妥单抗 License out 的首期付款收入 12.9 亿元。公司 2021 年净利润为 2.8 亿元,2020 年亏损 6.9 亿元,首次实现扭亏为盈。2022Q1 公司两款核心品种实现营业收入 1.5 亿元,已超过去年全年营业收入 1.3 亿元。归母净利润 为-2.9 亿元,主要是两款商业化品种团队扩张及市场开发活动所致。

公司研发力度持续提升,研发团队快速扩充。公司研发投入从 2020 年的 4.7 亿元增长 至 2021 年的 7.1 亿元,同比增长 52.6%;2022Q1 研发投入达 2.2 亿元,同比增长 60.3%。 截至 2021 年 6 月,公司研发人员共 891 人,占总员工人数的 51.4%,较 2020 年 393 名研 发人员增长近 500 人,研发团队快速扩充。

销售团队逐步完善,开启商业化征途。2021 年是公司商业化的元年,公司销售费用由 2020 年的 0.3 亿增长至 2021 年的 2.6 亿元,主要是由于泰它西普及维迪西妥单抗进入商业 化阶段,初步搭建销售团队及销售人员福利开支的增加。截至 2021 年 6 月,公司销售人员 共 290 人,占总员工人数的 16.7%。截至 2021 年 12 月,公司销售人数达 312 人,其中在 自身免疫病领域组建 132 人销售团队,在肿瘤领域组建 180 人销售团队。

2 泰它西普:SLE 治疗革命药物,开启系统性红斑狼疮“双靶”时代

2.1 红斑狼疮存在巨大未满足临床需求,生物药增速持续提升

全球自身免疫病药物市场广阔,生物药份额逐步提升。自身免疫性疾病是指人体免疫系 统错误地攻击机体的疾病,与免疫系统活性过高有关。目前共发现约 100 种不同类型的自身 免疫性疾病,几乎可以影响身体的任何部位。据统计,全球自身免疫性疾病药物市场将由 2019 年的 1169 亿美元增长至 2030 年的 1638 亿美元,复合增长率达 3.2%。目前,自身免疫性 疾病的用药包括小分子化学药物和生物药,小分子化学药物的增速正逐步放缓,生物药凭借 疗效和安全性的优势份额正逐步提升,预计到 2030 年将占据 81.4%的市场份额。

我国自身免疫病药物市场规模持续提升,生物药空间广阔。受自身免疫性疾病诊断技术 的驱动,我国自身免疫性疾病市场有望持续增长,市场规模由 2019 年的 24 亿美元增长至 2030 年的 241 亿美元,复合增长率达 25%。生物药市场规模迅速提升,由 2019 年的 5 亿 美元增加至 2030 年的 166 亿美元,份额由 2019 年的 22.7%增加至 2030 年的 68.6%,未 来国内自身免疫病生物药空间十分广阔。

我国系统性红斑狼疮患者超 100 万,女性发病远高于男性。系统性红斑狼疮(SLE)是 一种慢性、多系统及无法治愈的自身免疫性疾病,症状表现多样,如面部出现红斑、关节肿 痛、对光过敏、口腔溃疡等,随着病情的进展可导致肾脏、心血管等全身多系统、多器官的 不可逆损害,严重威胁生命,对于患者危害极大。目前我国 SLE 患病率为 30-70/10 万,患 者人数超 100 万,位居全球之首,且多发于 15-45 岁的年轻女性,女性患病率为男性的 10.1 倍。

我国系统性红斑狼疮药物规模约 6亿美元,加速进入生物药治疗时代。2022 年我国 SLE 药物市场规模预计将达到 6 亿美元,其中小分子化学药物和生物药各占 50%市场份额。目前 针对 SLE 临床上常用的治疗方案是低剂量类固醇及短暂使用非类固醇消炎药,但类固醇会严 重增加心血管疾病的风险并导致骨质疏松症的发生,使用存在局限性。目前,生物制剂搭配 减量的皮质类固醇疗法被认为具有重大临床价值,能显著缓解病情、降低疾病活动度及复发 率。我们认为,近年来随着诊疗水平的进步,SLE 患者的 5 年生存率已出现明显提升,但如 何长期改善患者预后,减少复发、延缓疾病进展、提升患者的生活质量,将成为我国 SLE 治疗的重点,因此未来我国系统性红斑狼疮治疗有望加速进入生物药治疗时代。

贝利木单抗是首款靶向 BLyS 的生物制剂,但存在起效慢,价格高的不足。贝利木单抗 是全球首款靶向 BLyS,用于治疗系统性红斑狼疮的生物制剂,由 GSK 研发。临床显示,红 斑狼疮成人患者在使用贝利尤单抗 52 周后,严重复发的风险降低 50%;在儿童 SLE 治疗上, 贝利尤单抗联合标志疗法降低 64%SLE 严重发作的风险。贝利木单抗 2021 年全球销售额达 8.74 亿英镑,同比增长 20.2%。贝利木单抗于 2019 年在国内上市,于 2020 年底降价 61.79% 纳入医保,年治疗费用约 4.15 万元,2021 年样本医院销售额达 6349 万元。尽管贝利木单 抗针对 SLE 具有一定的疗效,但存在起效慢等不足。

2.2 泰它西普结构优势突出,开启系统性红斑狼疮“双靶”时代

泰它西普是一种双靶点融合蛋白,可有效降低 B细胞介导的自身免疫应答。泰它西普是 公司自主研发的一款用于治疗自身免疫性疾病的新型融合蛋白,由人跨膜激活剂及钙调亲环 素配体相互作用因子(TACI)受体的胞外域以及人免疫球蛋白 G(IgG)的可结晶片段(Fc)域构 成。泰它西普靶向两类对 B 淋巴细胞发育至关重要的细胞信号分子:B 淋巴细胞刺激因子 (BLyS)和增殖诱导配体(APRIL)。通过独特的双靶点机制,泰它西普较贝利木单抗更有效地 抑制成熟 B 细胞和浆细胞的发育和存活,降低 B 细胞介导的自身免疫应答,具有较好的稳定 性和延长的半衰期。2021 年 3 月,泰它西普获批上市,用于治疗系统性红斑狼疮。

泰它西普的竞争优势包括结构设计优势、疗效优势和生产优势。从设计的角度,独特的 双靶点机制提高阻断效果,使药物具有较好的生物活性,全人源化的 TACI 片段和全人源化 的 IgG Fc 片段融合具有较低的免疫原性;从临床的角度,泰它西普在临床前及临床试验中 展示了良好的疗效及安全性,Ⅱb 期注册性临床试验共纳入 249 名中重度 SLE 患者,用药时 长为 48 周,结果显示三种剂量(80/160/240mg)治疗组的 SLE 应答指数分别为 71%、68.3% 和 75.8%%,远高于安慰剂组的 33.9%;从生产的角度,人源化以及经过分子信息学优化后 的结构设计提高了分子稳定性,延长了半衰期,更加适用于大规模工业化生产。

泰它西普疗效和安全性较贝利木单抗优势明显。考虑到泰它西普和贝利木单抗是目前国 内上市的两款用于治疗系统性红斑狼疮的生物制剂,我们根据已公开数据对二者进行比较。 从疗效的角度,泰它西普展示出更强的治疗效果,在 80mg 至 240mg 的剂量范围中对 IgM、 IgG 及 IgA 有明显的降低作用,对 B 细胞免疫反应呈剂量依赖性调节作用,而 200mg 贝利 木单抗仅能在一定程度降低 IgM、IgG 及 IgA 的水平。安全性方面,泰它西普剂量水平介于 80mg 至 240mg 的严重不良反应率为 13%-16%,较安慰剂组 16%的严重不良反应率更低, 显示出良好的耐受性。

泰它西普和贝利木单抗分庭抗礼,竞争格局在未来 2-3年相对稳定。目前,国内已上市 的、用于治疗 SLE 的生物制剂仅泰它西普和贝利木单抗,相同靶点(BLyS)的在研产品仅 有君实生物的 UBP-1213,目前处于临床Ⅰ期。其他 SLE 靶点,如 IFNAR-1、BAFF-R、CD40 等相关药物仍处于临床阶段,阿斯利康的 anifrolumab 进展居前,目前处于临床Ⅲ期。因此, 从竞争格局的角度,未来 2-3 年,SLE 生物制剂的竞争格局依然由泰它西普和贝利木单抗分 庭抗礼。

2.3 泰它西普空间测算

泰它西普是公司自主研发的一款用于治疗自身免疫性疾病的新型融合蛋白,通过独特的 双靶点机制,泰它西普较贝利木单抗更有效地抑制成熟 B 细胞和浆细胞的发育和存活,降低 B 细胞介导的自身免疫应答,具有较好的稳定性和延长的半衰期。我们预测泰它西普在中国 市场销售峰值将达到 29 亿元。

泰它西普关键假设: 假设 1:适应症及获批年份:泰它西普目前已获批系统性红斑狼疮适应症,单药治疗复 发性视神经脊髓炎频谱系疾病(NMOSD)和 MTX疗效不佳的中重度类风湿性关节炎(RA) 处于临床Ⅲ期,预计于 2024 年上市。原发性干燥综合征(SS)、免疫球蛋白 A 肾病(IgA 肾病)、多发性硬化症(MS)、重症肌无力(MG)处于临床二期,预计于 2025-2026 年上市; 假设 2:患者人数:7大适应症参考弗若斯特沙利文报告,以类风湿性关节炎(RA)为 例,RA 患者将由 2020 年的 500 万增长至 2025 年的 620 万人,复合增长率达 4.3%;不考 虑国外市场的销售情况。 假设 3:价格及年治疗费用:随着泰它西普纳入医保,目前售价为 818 元/支。假设视神 经脊髓炎频谱系疾病和类风湿性关节炎于 2024 年获批上市,医保成功续约,价格下调 30%。 除了医保调整年度外,其余年份价格每年下降 2%。年治疗费用参考红斑狼疮适应症,即目 前 7.86 万元/年,后随着药品价格的下调而调整。 假设 4:上市成功率:根据《Clinical Development Success Rates 2006-2015》和国内 市场情况,假设目前处于Ⅲ期临床的适应症上市成功率为 80%,包括视神经脊髓炎频谱系疾 病和类风湿性关节炎;处于Ⅱ期临床的适应症上市成功率为 60%。(报告来源:未来智库)

3 维迪西妥单抗:国产 HER2 ADC 先行者,适应症布局另辟蹊径

3.1 ADC 药物兼具靶向和化疗的优势,拓宽加深肿瘤治疗

抗体偶联药物(ADC,Antibody-drug conjugate)是将单克隆抗体药物的高特异性和 小分子细胞毒药物的高活性相结合,用以提高肿瘤药物的靶向性、减少毒副作用。与传统的 完全或部分人源化抗体或抗体片段相比,ADC 因为能在肿瘤组织内释放高活性的细胞毒素因 而理论上疗效更高。

ADC 药物兼具靶向疗法和化疗疗法的优势。ADC 药物由三个部分组成:1)抗体、2) 连接子、3)效应分子(小分子细胞毒药物)。经注射进入血液循环,其抗体部分与肿瘤细胞 表面的抗原特异性结合,结合形成的复合物被细胞内吞。在细胞内,可剪切连接子对肿瘤细 胞内的环境因素敏感,会被特定 pH 值环境、蛋白酶、或某些化学物质裂解;携带不可剪切 连接子的 ADC 药物被溶酶体消化,从而释放药物。某些 ADC 药物的小分子可以穿透细胞膜 进一步杀伤周围的癌症细胞,即旁观者杀伤效应。

与单抗等靶向疗法相比,ADC 从三方面拓展了其适应症。首先,ADC 可用于靶向疗法 并未覆盖的靶点。比如 FIC 药物 Trodelvy 开拓了靶向 Trop-2 的疗法,为晚期三阴性乳腺癌 提供了新的治疗选择。其次,对原有靶向疗法产生耐药的患者,仍可使用 ADC 药物延长其 对药物的响应。例如 Enhertu 对曲妥珠单抗耐药的患者仍有很好的疗效。最后,相较于靶向 疗法,部分 ADC 降低了对靶点蛋白表达量的要求。Enhertu、维迪西妥单抗等药物对 HER2 分子表达量的要求进一步降低,有望扩大 HER2 低表达人群的适应症。

近年来 ADC 药物获批数量加速增长。全球首款 ADC 药物 Mylotarg 于 2000 年获批。较 差的均一性和不稳定的药理学性质限制了 Mylotarg 的药效,该药物一度因副作用较大于 2010 年退市。2000-2010 年间,全球无 ADC 药物获批上市。以 Seagen(原西雅图基因) 为代表的公司,历经多年研发收获了以 Adcetris 为代表的第二代 ADC 药物。2011-2018 年, 全球共有 4 款 ADC 药物获批。近年来,随着制药行业在靶点研究、毒性小分子、蛋白质工 程等方面的不断积累,ADC 领域的创新发展加速。2019 年以来 ADC 药物迎来密集获批, 累计共有 9 款药物上市,超过此前近二十年上市药物之和。

3.2 首款上市的国产 ADC 药物,结构优势明显

维迪西妥单抗是公司自主研发的、首款获批上市的国产 HER2 ADC 药物。2021 年 6 月, 维迪西妥单抗获 NMPA 批准上市,用于治疗至少接受过两种系统化疗的 HER2 过表达局部 晚期或转移性胃癌患者。2022 年 1 月,维迪西妥单抗获批新适应症,用于经过既往接受过 系统化疗且 HER2 表达的尿路上皮癌。

维迪西妥单抗出海之路顺利,上市半年即纳入医保。2021 年 8 月,荣昌生物与 Seagen 公司达成协议,将维迪西妥单抗在亚洲(不包括日本和新加坡)以外地区的商业化权益授予 Seagen,并获得后者 2 亿美元首付款、最高可达 24 亿美元的里程碑付款及高个位数到百分 之十几的销售分成。2021 年底,维迪西妥单抗携手泰它西普,成功挺进医保,成为国内唯 一一款纳入医保目录的 ADC 产品。

维迪西妥单抗单抗结构优势显著。维迪西妥单抗的药物结构包括三部分:(1)抗人表皮生 长因子受体 2 胞外区(HER2 ECD)抗体;(2)连接子(MC-Val-Cit-PAB, Linker);(3)细胞毒素单 甲基澳瑞他汀 E (Monomethyl Auristatin E, MMAE),DAR 值约为 4。从结构优势的角度,维 迪西妥单抗主要包括抗体亲和力高、MMAE 膜通透性高、可剪切 Linker 具有旁观者效应等。

单抗:创新抗体亲和力高。维迪西妥单抗使用一种与曲妥珠单抗不同的 HER2 表位并对 HER2 具有高度选择性的新型抗体。与曲妥珠单抗相比,Disitamab 对 HER2 亲和力更高, Disitamab 的 EC50 值为 6.4pM,而曲妥珠单抗的 EC50 值为 20.1。抗体的亲和力越强,临 床达标的剂量越低,副作用可能越小。此外,由于创新抗体的高亲和力,维迪西妥单抗可满 足对 HER2 低表达的癌症患者或使用现有 HER2 靶向疗法无效的患者的医疗需求。

PAYLOAD:MMAE 膜通透性高,旁观者效应更优。维迪西妥单抗使用的 PAYLOAD 为 MMAE,是一种高毒性药物,可阻断微管蛋白聚合,最终导致细胞死亡。MMAE 通过可剪切 连接子连接至抗体,研究表明,MMAE 比 DM1 具有更高膜通透性,MMAE 可更好地穿透相 邻细胞发挥旁观者效应。

Linker:可剪切 Linker,发挥旁观者效应。维迪西妥单抗的抗体及细胞毒药物通过酶可 剪切的连接子结合,Linker 肽键的断裂依赖在血液中活性极低的溶酶体蛋白水解酶。与不可 剪切的 Linker 相比,可剪切 linker 有利于 ADC 药物的旁观者效应。

3.3 临床数据亮眼,差异化适应症布局抢占先机

维迪西妥单抗先后获批用于治疗至少接受过两种系统化疗的 HER2 过表达局部晚期或 转移性胃癌患者和用于经过既往接受过系统化疗且 HER2 表达的尿路上皮癌患者。目前正在 开发的适应症包括 HER2 低表达乳腺癌、联合 PD-1 治疗一线尿路上皮癌、HER2 阳性乳腺 癌伴肝转移等,均处于临床Ⅲ期,有望于 2024 年获批上市。

(1)局部晚期或转移性胃癌

我国胃癌新发人数增长迅速且生存率较低,存在巨大的治疗需求。胃癌影响着世界各地 的大量人口,自 2015 年至 2019 年,全球新诊断胃癌病例由 100 万例增长至 110 万例,预 计到 2030 年,全球新诊断胃癌病例将达到 140 万例,复合年增长率达 2.1%。中国新诊断 胃癌病例由 2019 年 45.48 万例增长至 2024 年的 52.58 万例,到 2030 年将进一步增长至 61.38 万例,复合年增长率达 2.3%。同时,晚期或转移期胃癌 5 年生存率仅 5%-20%,中位 无进展生存时间(PFS)为 4-6 个月,中位总生存时间(OS)不足一年。因此,考虑到胃癌 新发人数的快速提升以及较低的生存率,晚期胃癌患者仍存在巨大的治疗需求。

我国胃癌药物市场规模有望持续扩容。从市场规模的角度,2019 年我国胃癌药物市场 规模达 40 亿美元,预计 2024 年将增至 62 亿美元,复合增长率为 9.1%。到 2030 年我国胃 癌药物市场规模将达到 115 亿美元,复合增长率为 10.8%。随着胃癌新发人数的不断提升, 药物市场规模扩容迅速。

维迪西妥单抗治疗局部晚期或转移性胃癌疗效和安全性良好。针对 HER2 过表达局部晚 期或转移性胃癌(包括胃食管结合部腺癌)患者,127 例晚期胃/胃食管交界处癌患者在接受 2.5mg/kg 的维迪西妥单抗治疗后,ORR 为 24.4%,中位 PFS 为 4.1 个月,中位 OS 为 7.6 个月。安全性方面,最常报告的 TRAE 为白细胞减少症(53.5%)、脱发(52.8%)、嗜中性 白血球低下症(49.6%)及疲劳(45.7%)。总体来看,维迪西妥单抗对 HER2 过表达的胃癌 患者展现出良好的疗效及安全性。凭借该试验结果,维迪西妥单抗获得国家药监局批准用于 晚期胃/胃食管交界处癌的三线治疗。

与 K 药和 O 药相比,维迪西妥单抗治疗晚期或转移性胃癌疗效优势明显。目前,尚无 国产 PD-1 抑制剂获批晚期胃癌适应症。帕博利珠单抗于 2017 年 9 月获 FDA 批准用于三线 治疗 PD-L1 阳性胃或胃食管结合部癌,但后由于胃癌二线治疗 KEYNOTE-061 及胃癌一线 治疗 KEYNOTE-062 的关键Ⅲ期试验接连折戟而撤回了胃癌三线适应症。纳武利尤单抗三线 治疗胃癌 ORR 达 9.7%,mPFS 为 1.61m,mOS 为 5.26m。与 K 药和 O 药相比,维迪西妥 单抗优势十分明显。

(2)HER2 表达尿路上皮癌

中国尿路上皮癌患者人数持续增长,到 2030 年将达到 10.66 万例。尿路上皮癌占膀胱 癌人数的 90%,全球尿路上皮癌新发人数由 2015 年的 45.5 万例增长至 2019 年的 50.82 万 例,预计到 2030 年达到 69.4 万例,复合增长率为 2.9%。在中国,新增尿路上皮癌病例由2019 年的 7.6 万例将增长至 2024 年的 8.9 万例,预计到 2030 年将达到 10.66 万例,从 2024 年起的复合增长率为 3%。

尿路上皮癌存在巨大治疗缺口,维迪西妥单抗竞争格局良好。尿路上皮癌目前推荐的二 线疗法包括替雷利珠单抗、特瑞普利单抗、帕博利珠单抗、厄达替尼等,三线疗法包括替雷 利珠单抗、特瑞普利单抗、帕博利珠单抗等,但以替雷利珠单抗为代表的 PD-1 抑制剂仅适 用于 PD-L1 高表达的局部晚期或转移性尿路上皮癌患者,厄达替尼尚未在国内批准上市,且 仅适用于合并 FGFR2/3 基因突变的晚期尿路上皮癌。因此,尿路上皮癌仍存在巨大的治疗 缺口,维迪西妥单抗竞争格局良好。

维迪西妥单抗在 HER2 阳性 mUC 患者二线治疗中显示出良好的疗效和可控的安全性。 2022ASCO 披露了 RC48-C005 和 RC48-C009 临床试验的综合分析。该研究共纳入 107 名 HER2 过表达 UC 患者,接受 2mg/kg Q2W 的维迪西妥单抗治疗。结果显示,截至 2021 年 9 月,整体 ORR 为 50.5%,既往 DCR 为 82.2%,中位 PFS 为 5.9 个月,中位 OS 为 14.2 个月。安全性方面,最常报告的 TRAE 包括感觉减退(50.5%)、白细胞减少(49.5%)、天 冬氨酸转氨酶升高(42.1%)等。总的来说,维迪西妥单抗在一线全身化疗失败的 HER2 阳 性 mUC 患者二线治疗中持续显示出极具希望的疗效和可控的安全性,填补了 HER2 阳性 mUC 临床治疗的空白。

与目前已获批二线 UC 的 PD-1 单抗相比,维迪西妥单抗疗效更胜一筹。替雷利珠单抗 二线治疗 PD-L1 阳性尿路上皮癌 ITT人群 ORR 达 24.8%,mPFS 为 2.1m,mOS 为 9.8m; 特瑞普利单抗二线治疗 PD-L1 阳性尿路上皮癌 ITT 人群 ORR 达 25.7%,mPFS 为 2.3m, mOS 为 14.4m。尽管非头对头试验,但维迪西妥单抗超 50%的客观缓解率优势显著,临床 疗效值得期待。

(3)联合特瑞普利单抗一线治疗尿路上皮癌

维迪西妥单抗联合特瑞普利单抗冲击一线尿路上皮癌适应症,疗效显著。2022ASCO 披露了维迪西妥单抗联合特瑞普利单抗一线治疗尿路上皮癌的Ⅰ期数据,截至 2022 年 4 月 22 日,39 例至少有两次肿瘤评估的患者接受 2mg/kg 维迪西妥单抗+3mg/kg 特瑞普利单抗, cORR 达 71.8%,包括 3 例 CR,25 例 PR。,六个亚组 HER2 IHC(2 + /3 +) PD-L1 (+),HER2 IHC (2 + /3 +) PD-L1 (-),HER2 IHC (1+) PD-L1 (+),HER2 IHC (1+)PD-L1 (-),HER2 IHC(0) PD-L1 (+), HER2 IHC (0) PD-L1(-)的 cORR 分别为 85.7%,86.7%,50%,60%,0%和 50%。 总体 mPFS 为 9.2m,mOS 未达到。

优于 K药方案,维迪西妥单抗联合特瑞普利单抗有望为尿路上皮癌的一线疗法提供新的 治疗路径。目前,一线尿路上皮癌免疫疗法的探索并不顺利。KEYNOTE-361 结果难言亮眼, 与化疗相比,帕博利珠单抗联合化疗未显著延长患者 PFS 和 OS,尽管 FDA 于 2021 年最终 批准了帕博利珠单抗用于一线治疗晚期尿路上皮癌患者,但这仅仅是无奈之举。而此次维迪 西妥单抗联合特瑞普利单抗的数据显著优于帕博利珠单抗的疗效数据,有望为尿路上皮癌的 一线疗法提供新的治疗路径,更好解决尚未满足的临床需求。

(4)HER2 低及不表达尿路上皮癌

HER2 低表达及阴性 mUC患者可从维迪西妥单抗的治疗中明显获益。2022ASCO 披露 了维迪西妥单抗二线治疗 HER2 低表达及阴性尿路上皮癌的Ⅱ期数据,截至 2022 年 5 月 5 日,研究入组了 19 名 HER2 低表达及阴性(IHC0/1)的尿路上皮癌患者,结果显示,维迪 西妥单抗治疗 HER2 低表达尿路上皮癌 ORR 达 26.3%(5/19),DCR 达 94.7%(18/19), mPFS 为 5.5m,mOS 为 16.4m。安全性方面,3/4 级 TRAE 包括中性粒细胞减少症(10.5%) 和白细胞计数下降(5.3%)。Ⅱ期数据表明 HER2 低表达及阴性 mUC 患者可从维迪西妥单 抗的治疗中明显获益。

3.4 维迪西妥单抗空间测算

维迪西妥单抗是公司自主研发的、首款获批上市的国产 HER2 ADC 药物。2021 年 6 月, 维迪西妥单抗获 NMPA 批准上市,用于治疗至少接受过两种系统化疗的 HER2 过表达局部 晚期或转移性胃癌患者。2022 年 1 月,维迪西妥单抗获批新适应症,用于经过既往接受过 系统化疗且 HER2 表达的尿路上皮癌。我们预测维迪西妥单抗在中国市场销售峰值将达到 46 亿元。

维迪西妥单抗关键假设: 假设 1:适应症及获批年份:维迪西妥单抗目前已获批 HER2 过表达局部晚期或转移性 胃癌及 HER2 表达尿路上皮癌两个适应症。HER2 低表达乳腺癌和 HER2 阳性乳腺癌伴肝转 移处于临床Ⅲ期,有望于 2024 年上市。未考虑美国市场的情况; 假设 2:患者人数:3大适应症参考弗若斯特沙利文报告,以尿路上皮癌(UC)为例, 新发患者将由 2020 年的 7.88 万增长至 2025 年的 620 万人,复合增长率达 3.2%。 假设 3:价格及年治疗费用:随着维迪西妥单抗纳入医保,目前售价为 3800 元/支。我 们假设后续重磅适应症的落地,如联合 PD-1 治疗一线尿路上皮癌,公司将续约医保,价格 下调 30%。除了医保调整年度外,其余年份价格每年下降 2%。 假设 4:上市成功率:根据《Clinical Development Success Rates 2006-2015》和国内 市场情况,假设目前处于Ⅲ期临床的适应症上市成功率为 80%,包括联合 PD-1 治疗一线尿 路上皮癌和 HER2 低表达乳腺癌等;处于Ⅱ期临床的适应症上市成功率为 60%。(报告来源:未来智库)

4 RC28:VEGF/FGF-2 双靶点阻断,更有效满足临床需求

4.1 wAMD、DME、DR 人数众多,抗 VEGF 药物市场空间广阔

wAMD 是导致中国老年人失明的主要原因,2020 年患者人数达 376 万人。年龄相关性 黄斑变性(AMD)是 65 岁以上人群不可逆致盲的首要因素。AMD 主要可分为干性年龄相关 性黄斑变性(dAMD)和湿性年龄相关性黄斑变性(wAMD)。其中,wAMD 是晚期 AMD 的 “湿”形式,其主要病理原因是脉络膜新生血管化(CNV),即脉络膜毛细血管的异常生长 通过 Bruch 膜引起的视力丧失。湿性 AMD 占 AMD 病例总数的 10%,严重的湿性 AMD 是 导致中国老年人失明的主要原因。2020 年,我国湿性 AMD 患者达 376 万人,到 2025 年预 计达到 432 万人,复合增长率达 2.8%。

糖尿病性黄斑水肿是糖尿病的常见并发症,我国患者人数较多。糖尿病性黄斑水肿 (DME)是糖尿病的并发症,由黄斑或眼中央的液体积聚引起,导致的黄斑肿胀。在糖尿病 患者中,高血糖浓度会损害眼睛后内壁的微小血管或使其完全阻塞,引发视网膜色素上皮细 胞的死亡和变性,导致视力严重下降,甚至失明。据统计,2019 年,中国约有 1.29 亿名糖 尿病患者和 670 万名 DME 患者。

DR 发病率高,且随着糖尿病病程延长显著提升。糖尿病性视网膜病变(DR)是糖尿病 的眼部严重并发症,是一种慢性、低度炎性反应。在糖尿病视网膜病变的发生、发展过程中 可出现白细胞黏附、聚集和移行现象,同时血管渗透性增加,血流动力学改变,有多种炎性 反应因子参与,具有诸多炎性反应特征性的病理改变。一项纳入 35 个国家和地区 DR 流行 病学研究的数据表明,20-79 岁糖尿病患者中 DR 患病率为 34.6%,DME 患病率为 6.81%, DR 人数近 DME 人数的五倍。

抗 VEGF 疗法市场空间广阔,阿柏西普全球销售额近百亿美元。wAMD、DME 和 DR 均与血管异常生长密切相关,抗 VEGF疗法通过抑制脉络膜新生血管,革新了 wAMD 和 DME 的治疗方法。目前,临床上常见的抗 VEGF 大分子药物包括雷珠单抗、阿柏西普和康柏西普。 其中,阿柏西普 2021 年全球销售额达 94 亿美元,距离百亿美元俱乐部仅一步之遥。

单靶点 VEGF 疗法仍有失明风险,临床需求尚待满足。美国旧金山加利福尼亚大学研究 人员对使用雷珠单抗治疗的患者进行长期随访的结果表明,wAMD 患者在使用雷珠单抗治疗 的后期,有潜在失明的风险,他们认为雷珠单抗对于 wAMD 的疗效存在逐步减退的问题。 此外,除 VEGF 外,其他细胞因子,如 FGF、PDGF、PIGF 同样参与了 wAMD 和 DME 的 致病途径,当 VEGF 激活被抑制时,其他促血管生成因子(如 FGF-2)表达上调。因此,多 靶点药物有望对 wAMD 及 DME 产生更优异的疗效,更好地满足临床用药需求。

4.2 RC28 同时阻断 VEGF/FGF-2 通路,更有效抑制异常血管生成

RC28可同时阻断 VEGF和 FGF-2途径,更有效地抑制异常血管生长。RC28是一种 IgG1 Fc 融合蛋白,靶点为血管内皮生长因子(VEGF)和成纤维细胞生长因子(FGF)。通过阻 断 VEGF 和 FGF-2 途径,RC28 可抑制新生血管生长过程中内皮细胞的增殖和迁移。目前, RC28 正在开发包括湿性老年性黄斑病变、糖尿病性黄斑水肿及糖尿病视网膜病变等适应症, 其中湿性老年性黄斑病变适应症处于临床Ⅱ期。

与单靶点 VEGF 药物相比,RC28 对 VEGF 和 FGF 抑制率更强。与相同浓度的贝伐珠 单抗和阿柏西普相比,RC28 对 VEGF 诱导的迁移有更强的抑制作用,与 FGF 抑制剂相比, RC28 对于 FGF-2 诱导的迁移也存在更强的抑制作用,同时,RC28 在所有受试拮抗剂中以 半浓度对 VEGF+FGF-2 诱导的迁移有显著的抑制作用。因此,鉴于 RC28 在低剂量水平下 有很强的疗效,RC 有望减少给药频率,减轻患者用药的不适。

4.3 RC28 空间测算

RC28 是公司在研的一款靶向血管内皮生长因子(VEGF)和成纤维细胞生长因子(FGF) 的 IgG1 Fc 融合蛋白。通过阻断 VEGF 和 FGF-2 途径,RC28 可抑制新生血管生长过程中 内皮细胞的增殖和迁移。目前,RC28 正在开发包括湿性老年性黄斑病变、糖尿病性黄斑水 肿及糖尿病视网膜病变等适应症,其中湿性老年性黄斑病变适应症处于临床Ⅱ期。我们预测 维迪西妥单抗在中国市场销售峰值将达到 20 亿元。

RC28 关键假设: 假设 1:适应症及获批年份:RC28 湿性老年性黄斑病变处于临床Ⅱ期,有望于 2025 年上市,处于Ⅰ期的适应症有望于 2026 年上市; 假设 2:患者人数:3 大适应症参考弗若斯特沙利文报告,以湿性老年性黄斑变性为例, 患者将由 2020 年的 376 万增长至 2025 年的 432 万人,复合增长率达 2.8%。 假设 3:价格及年治疗费用:RC28 价格参考阿柏西普价格,上市后年治疗费用 10 万元, 纳入医保后降价 60%,年治疗费用约 4 万元。除了医保调整年度外,其余年份价格每年下降 2%。 假设 4:上市成功率:根据《Clinical Development Success Rates 2006-2015》和国内 市场情况,假设目前处于Ⅱ期临床的适应症上市成功率为 60%,包括湿性老年性黄斑病变等; 处于Ⅰ期临床的适应症上市成功率为 40%。

5 盈利预测

关键假设:

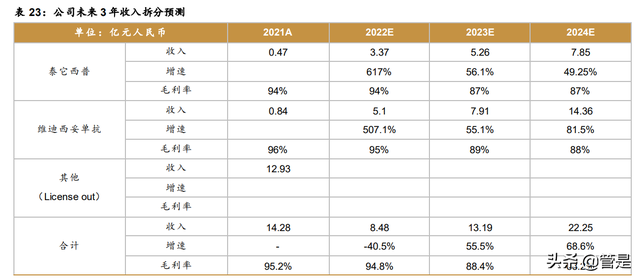

假设 1:泰它西普是公司自主研发的一款用于治疗自身免疫性疾病的新型融合蛋白,通 过独特的双靶点机制,泰它西普较贝利木单抗更有效地抑制成熟 B 细胞和浆细胞的发育和存 活,降低 B 细胞介导的自身免疫应答,具有较好的稳定性和延长的半衰期。泰它西普已获批 系统性红斑狼疮适应症并纳入医保,有望实现以量换价。随着泰它西普纳入医保,目前售价 为 818 元/支。假设视神经脊髓炎频谱系疾病和类风湿性关节炎于 2024 年获批上市,医保成 功续约,价格下调 30%,预计泰它西普 2022-2024 年销售额分别为 3.37、5.26 和 7.85 亿元。

假设 2:维迪西妥单抗是公司自主研发的、首款获批上市的国产 HER2 ADC 药物。目前 已获批 HER2 过表达局部晚期或转移性胃癌和 HER2 表达的尿路上皮癌两项适应症。HER2 低表达乳腺癌处于临床Ⅲ期,有望于 2024 年上市。随着维迪西妥单抗纳入医保,目前售价 为 3800 元/支。我们假设后续重磅适应症的落地,如联合 PD-1 治疗一线尿路上皮癌,公司 将续约医保,价格下调 30%。预计维迪西妥单抗 2022-2024 年销售额分别为 5.1、7.91 和 14.36 亿元。

假设 3:RC28 是公司在研的一款靶向血管内皮生长因子(VEGF)和成纤维细胞生长因 子(FGF)的 IgG1 Fc 融合蛋白。通过阻断 VEGF 和 FGF-2 途径,RC28 可抑制新生血管生 长过程中内皮细胞的增殖和迁移。目前,RC28 正在开发包括湿性老年性黄斑病变、糖尿病性 黄斑水肿及糖尿病视网膜病变等适应症,其中湿性老年性黄斑病变适应症处于临床Ⅱ期。我们 假设 RC28 价格参考阿柏西普价格,上市后年治疗费用 10 万元,纳入医保后降价 60%,年治 疗费用约 4 万元。预计 RC28 2026-2028 年销售额分别为 2.44、5.32 和 7.34 亿元。

根据以上假设,我们预计公司 2022-2024 年营业收入分别为 8.48 亿元、13.19 亿元和 22.25 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站