龙湖、华润、大悦城,谁最扛打?

急冻停摆,慢热复苏,2020年上半场杂糅着复杂色调而过。中国社会消费品零售总额定格在17.2万亿元,同比下降11.4%;商业街和重点商圈购物中心商铺租金水平一跌到底。

全国重点城市100条商业街商铺为样本标的,百街商铺平均租金25.1元/平米·天,环比下跌2.41%;100个典型购物中心商铺为样本标的,百MALL商铺平均租金为26.8元/平米·天,环比下跌1.09%。(数据来源:中指研究院)

以租金为底座的购物中心们,不由打了个寒碜。减免租金,是应时之举,非长久之计。可即便是个临时动作,亦改写了不少商业地产商半年成绩单。

可此般飘摇的江湖世道,于武林高手们而言,重挫可能止于皮毛,不至伤筋动骨。一如逆势快跑、大秀财技的龙湖,谋划分拆物业商管独立上市破局的华润置地,以及玩转精细运营、“大资管”的大悦城。

它们代表不了所有门派,却是正统武功的集大成者。它们身上,有着时下商业江湖斑斓的生命力,亦有关乎往后乘风破浪之韧性。

1 龙湖:运营、财务“双优生”的大mall时代

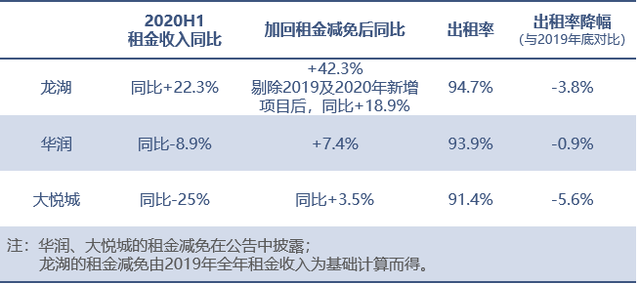

2020中期成绩单,龙湖的分数格外亮眼。营收同比大增32.6%至511亿元,核心归母净利润同比增12.1%至52.7 亿元,毛利率30.8%。

2019年下半年及今年上半年,成都滨江天街、南京龙湾天街、上海闵行星悦荟等11个新项目的开业,带来租金大涨,同比增22.3%至26.7亿元。若剔除新增项目租金贡献,其余商场租金收入同比微降1%。

考虑到疫情期间,龙湖实行了66天租金(含物管费、推广费)减半计划,若以2019年租金收入47.5亿元为基础粗略计算,实际减免租金约4.4亿元。

图片来源/赢商网

算上这笔意外“破费”,今年上半年龙湖商场租金收入同比净增约18.9%。

由上可知,过滤掉偶发因素,龙湖依旧是商业地产圈中那个“最扛打”的靓仔。而这一标签,透视着其近3年奋斗之结果。

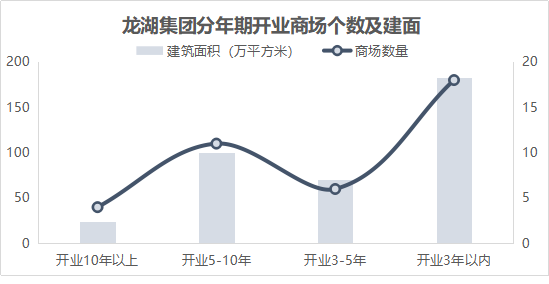

“年轻”商场占比近半,租金快速爬坡

龙湖39座商场,开业年限3年内的场子,数量近半。通常,一个商业项目开业前3年,是租金增长黄金期。越往后,越成熟,租金增长速度逐渐下滑,直至斜率个位数徘徊。

数据来源/天风证券 制图/商业地产头条

疫情重击的上半年,龙湖运营期在1-3年(含1年内)的商场租金收入大增67.1%,占商场总租金收入比重由去年同期的35%提升至48%。新项目贡献增量,对抗市场不确定性。

数据来源/公司公告 制图/商业地产头条

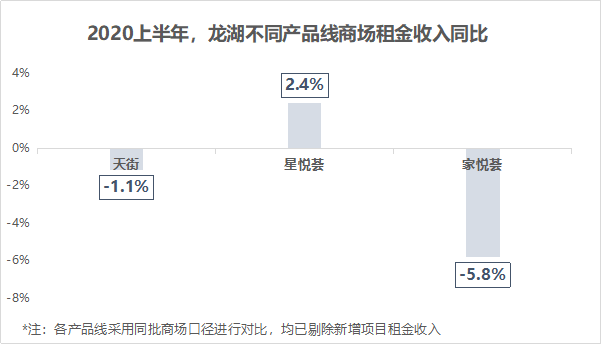

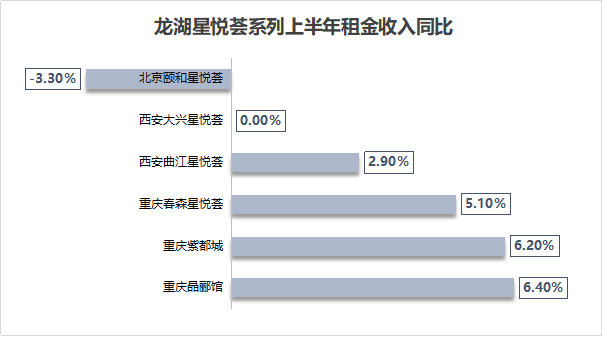

多产品线并行,社区mall星悦荟逆涨

产品形态上,定位社区商业、“精致百搭的购物中心,品质生活的枢纽”星悦荟系列,元气满满,上半年租金收入同比上涨2.4%。

数据来源/公司公告 制图/商业地产头条

6座星悦荟商场,4座半年租金录得上涨。满租的重庆晶郦馆,同比涨6.4%。星悦荟扎根龙湖自家大型居住区,多落在一线、新一线城市,偏爱人口、消费力成熟区。

据赢商大数据,星悦荟项目周边1公里居住人口中,富人占比明显高于行业平均水平,西安曲江店、重庆春森店富人占比达42.4%、29.3%。

深耕一二线,资源聚合区域优势强

2009年-2015年,龙湖以年新增2.2座商场的速度扩张。六年间,商场数量由4座拓展至17 座,已开业商场建筑面积由33.2万平米增至148.6 万平米。

以上扩张路径,有两个明显特点:从大本营出发,深耕一二线,2010年前均扎在重庆;外拓步伐,紧跟住宅开发,2014年起基本保证“每年一城”布局节奏,区域平衡、分散风险。

资料来源/天风证券 制图/商业地产头条

深耕型的布局策略,利于龙湖形成资源聚合,巩固区域优势。截至2019年,龙湖单座城市平均布局商场数已由2011年的2.3座升至3.9座;而单座城市商场数超过5座的城市,亦由1城增至5城。

换挡提速,大型mall补位新兴市场

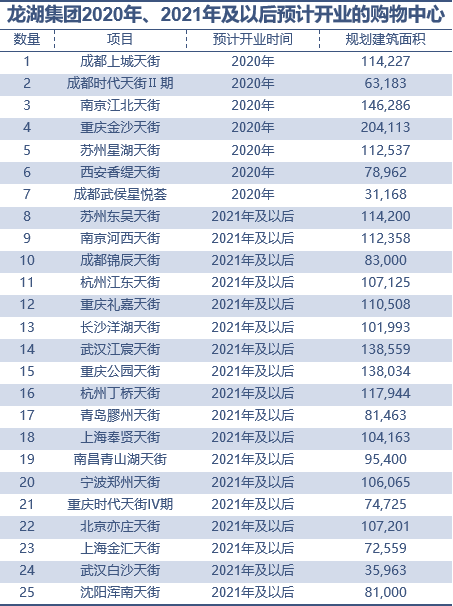

喊出“每年以10%的销售回款作为上限投资到持有型物业”口号后,近两年龙湖商业舞步渐快——新开10+座商场。

2019年,龙湖商业总开业建筑面积约377万平米,较2018年增加81.25 万平米,对应幅度27.47%;今年不算上半年已开1个项目外,还计划新开7个商场;2021年及以后有18个待开业商业项目。

这些租金贡献后备军,大都落在一二线城市新兴市场区域,且体量多在10万平米以上。(下表仅列主要在建投资物业,非全部)

资料来源/公司公告 制图/商业地产头条

单项目体量看,至2019年,龙湖单座商场平均体量由2011年的6.3 万平米升至近10万平米。其中,2017-2018年新增项目体量基本恒定在10-20万平米,TOD形态趋势明显。

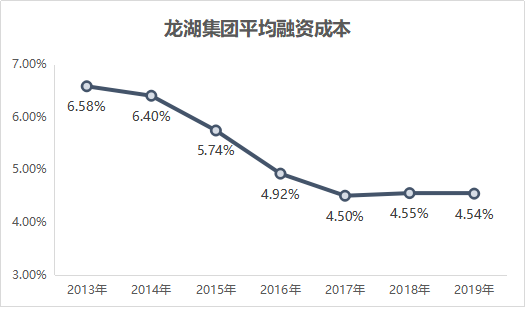

平均融资成本5%以下,财务管控能力强

做大型乃至超大型综合体,是高风险、高收益、高沉淀的选择,核心在于是否有强大的融资能力支撑。

2016年以来,龙湖平均融资成本保持在5%以下,2019年则低至4.6%。即便在行业加杠杆期间,其仍可保持在净负债率50-60%红线内,财务管控能力较强。

资料来源/公司公告 制图/商业地产头条

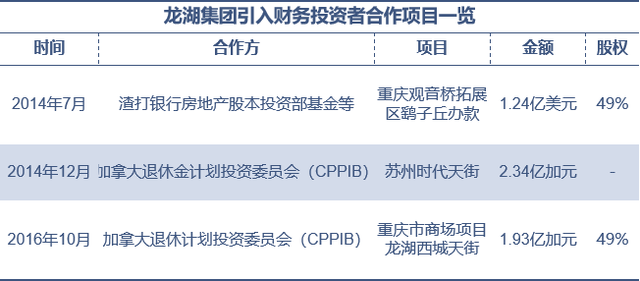

强境内外资本市场融资能力、及国际长期资本认可,是龙湖低成本融资的关键。2004年以来,先后与香港置地、荷兰房地产基金ING、加拿大养老基金CPPIB和新加坡GIC进行项目合作。

资料来源/华泰证券 制图/商业地产头条

2 华润置地:分拆物管商业上市寻增长点

2020年上半年,华润置地购物中心租金收入39.1亿元,同比下降8.9%。若剔除期内免租影响,同比实际增长7.4%。

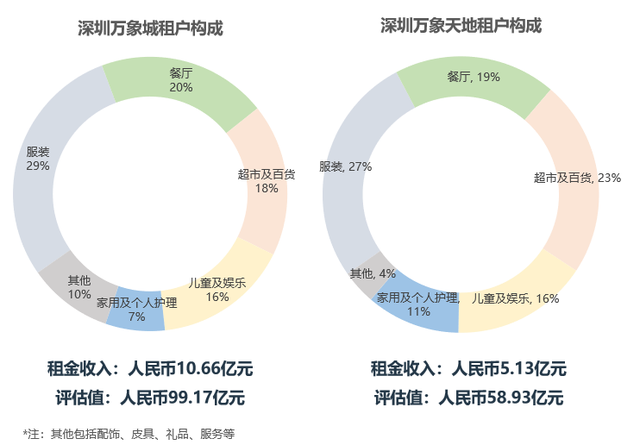

其中,深圳是华润置地收租重镇。“收租王”深圳万象城半年租金收入达10.66亿元,深圳万象天地在总租金收入中占比亦较高,具体达5.13亿元。

数据来源/公司公告 制图/商业地产头条

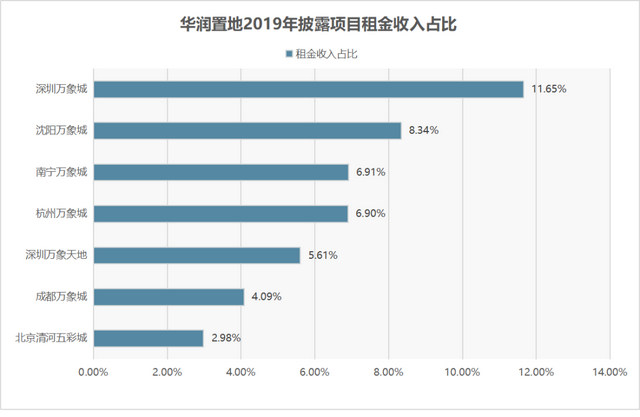

根据其2019年年报,购物中心总租金收入91.5亿元,租金占比较大的项目,几乎都位于一线城市/强省会城市,这也体现出华润置地的商场定位:在消费潜力高的地区,更适合做高端商场。

资产组合来看,截至年中,华润置地已开业的万象城/万象天地/万象汇共42个,另有28个轻资产项目;储备项目50个,2020-2022年计划开业项目分别为3、12、12 个。

资料来源/华泰证券 制图/商业地产头条

数据来源/公司公告 制图/商业地产头条

轻资产快跑,向下攻城略地

半年期内,华润置地新开项目均属轻资产系列。轻资产快跑,已然成为近些年华润置地的主调之一。

数据来源/公司公告 制图/商业地产头条

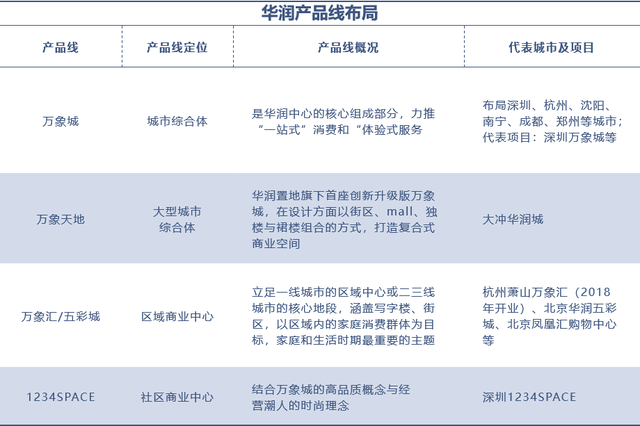

2004年,华润置地正式切入商业运营,以深圳万象城为高端购物中心样板,随后迈步全国。高端底色下,主攻一二线城市,通过“1个万象城+多个万象汇”模式本地深耕。

至2017年,华润置地的红旗插进了约全国40城。步入2018年,开始借力轻资产运营加快下沉节奏,拓展至56城。与此同时,持有物业运营收入稳升,2018年同比增速约达30%。

物管+商业上市在即,寻新利润增长点

去年中期业绩发布会,时任董事会主席的唐勇扔出了2个彩蛋:“公司准备年内启动物业上市的安排,商业还在计划上市中。”

一年后的8月26日,发布中期业绩同时,华润置地亦发布了拟分拆物业管理及商业运营服务业务分拆或独立上市的公告。

终于,赶在9月前夕,华润万象生活有限公司(简称“华润万象”)的招股书现身港交所,主要业务为物业管理服务、商业运营管理服务,具体上市时间、募资金额等并未详述。

截至今年6月30日,华润万象提供物业管理服务的住宅及商业物业建筑面积约1.07亿平米,提供商业运营服务的购物中心建筑面积约560万平米,营收和净利润复合年增长率为36.8%及-3.06%。

数据来源/公司公告 制图/商业地产头条

机构报告显示,按2019年物业公司服务收入计算,华润万象排名第5;按2019年购物中心管理服务收入计算,华润万象排名第2。

不同于现有物业公司,华润万象生活“物业+商管”的抢滩模式,可保证其在对接母公司资源同时并购扩张;同时进行轻资产扩张,输出品牌管理。

图片来源/赢商网

当然,有分析补充称,“物业+商管”独立分拆后,华润万象成独立上市平台,可直接进入债务、股票市场融资,提升市值规模。

带来新利润增长点外,在融资窗口逐步收紧的当下,分拆物业上市被赋予了多层意义,比如降负债。

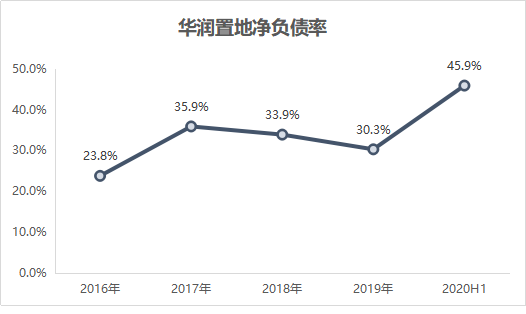

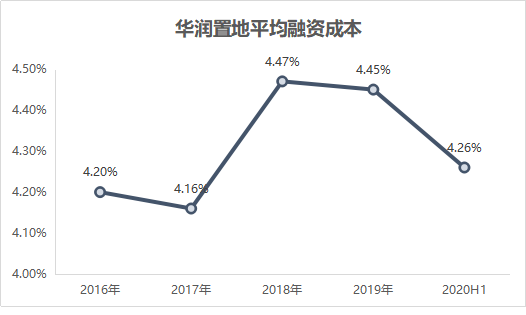

截至2020上半年末,华润置地净负债率为45.9%,同比涨了15.6%,剔除预收账款后的资产负债率为41.0%;平均融资成本降低0.19%至4.26%。

数据来源/公司公告 制图/商业地产头条

虽说华润置地净负债率、平均融资成本均处行业低水平,但分拆物业商管上市,无疑也将进一步强化其资产负债表,为后续发展蓄力。

华润置地总裁李欣表示,未来五年,在规模稳定增长基础上,华润置地将继续做大做强以购物中心为核心的商业重资产业务和商管、物管等轻资产业务。

商业地产这个江湖里,华润置地正寻求稳固话语权之道。

3 大悦城:玩转精细化运营与金融布局

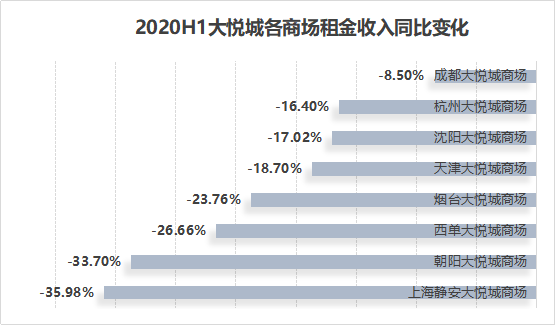

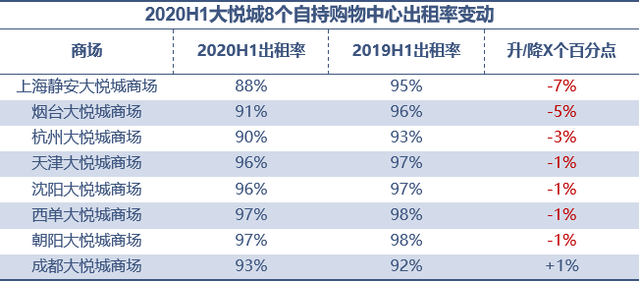

大悦城2020半年中报显示,期内,投资物业租金及相关服务收入总额约为16.3亿元,占收入总额约46.3%。

其中,主要投资物业租金收入13.93亿元,同比下降25.5%;8个持有的购物中心租金收入约10.43亿元,去年同期同口径则为13.91亿元,同比下降25%。

租金下滑,大悦城给出的解释是:受疫情影响,客流量、出租率骤降,以及给予租户租金减免带来的收入减少。

据业绩会披露,截至今年3月底,大悦城减免租金金额约4亿元。若剔除此影响,大悦城8个持有购物中心租金收入约14.43亿元,较去年同期涨了3.74%。

数据来源/公司公告 制图/商业地产头条

细究上述表格,不难看出:

三大主力项目(上海静安大悦城商场、北京朝阳大悦城商场、西单大悦城商场),半年租金贡献同比均有所下降;

出租率方面,除成都项目外,均有不同程度的下滑,上海静安大悦城降幅最大。

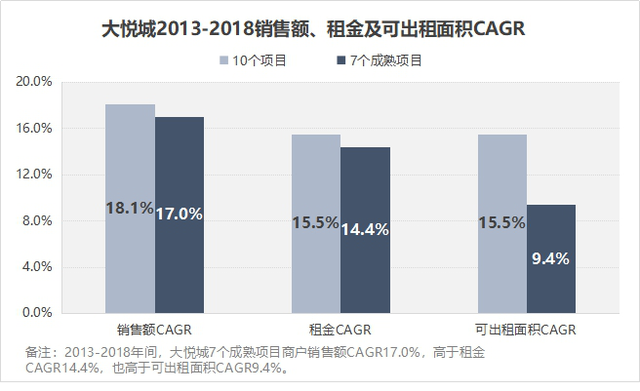

常态下,购物中心租金增长的核心驱动力来自商户销售额的提升,其次则是项目面积扩张。参考2013-2018年数据,可知前者对租金增长的正向刺激效用更强。

数据来源/华创证券 制图/商业地产头条

于是乎,以求租金可靠、持续增长,大悦城要死磕商场租户销售额。后者的提升,离不开客流、转化率、客单价这三大变动因子合力。

客流最大化,创意街区+IP 展览圈定消费

大悦城购物中心多选核心商圈或高端住宅区内,紧邻交通枢纽,商场或直通地铁站、或距地铁站五分钟路程以内,保证客流量最大化。

精细化运营,不断扩大项目辐射范围,是大悦城另一蓄客招数。

图片来源/赢商网

朝阳大悦城的“悦界”、天津大悦城的“骑鹅公社”、上海大悦城的“魔都爱情地标摩天轮”,LINE FRIENDS丘可驾到全球首展、蛋黄哥懒得展观展……创意街区+IP 展览,体验制胜,锁死年轻人,圈定消费。

疫后复苏期,大悦城“推IP主题活动,吸引客流”策略不断强化:5月,举办“嗨新节”同时自创IP与甄选SP活动,结合线下沉浸式体验,刺激客流回升。

会员经济刺激高频消费,提升转化率

深耕会员经济,通过会员的高频消费带动商户销售额增长。以大悦城自有IP“大悦疯抢节”,2018年4月21日,九城联动单日实现销售额1.56亿元,提袋率达74%;其中会员消费额达7695万元、占比达49%。

图片来源/赢商网

目前,大悦城全国泛会员数量达到了1200万人,注册会员数量达到890万人(数据来源:大悦城商管中心CIO张灿)。性别、工作、收入、到访频次、购物喜好扥消费者信息,被其整理成顾客标签,可精准应用到营销活动中。

瞄准强劲消费力客群,推高客单价

强劲购买力,推动销售额一路高升。以朝阳大悦城为例,其周边三公里人群中工薪一族的占比达59%,服装类品牌的平均客单价超过1000元。

整个2019年, 朝阳大悦城销售额达44亿元,在无新增可租面积情况下,销售额连续3年突破40亿元,CAGR达到31%,而2017年、2018年其销售坪效亦同比提升20%、15%。

存量上做足功夫外,近两年,大悦城亦在“大资管”战略做大增量盘子,拓疆方式包括拿地自建、并购存量及输出管理。

资料来源/公司公告、中信建投 制图/商业地产头条

项目有别,拓展方式各异,运作基金亦有不同。于大悦城而言,当下,并购基金扮演的角色戏份最抢眼。

无论是2018年落地3个自持式大悦城,还是2019年首发的第二产品线“大悦城春风里”,身上都有着醒目的“存量”、“并购”标签。背后逻辑不外乎以下三点:

抱团长线资金,弥前扩张慢短板;

缩短项目建设周期(新项目建设期3年,改造只需1年),盈利时间大大提前;

盈利模式由传统“卖项目+租金、管理费收入”转为“基金管理费+资产管理费+持有股权增值收益”,可尽可能规避波动风险。

基金之外,大悦城轻资产模式亦玩得正溜。土地成本水涨船高,相比自持开发、收购改造所需巨额资金,管理模输出是快速做大规模的有效捷径之一。

综上,大悦城的优势来自两方面,精细化运营推动内生增长,标杆项目造品牌溢价;而金融模式的多层运营则推动其外延扩张。

往后,商业江湖还将继续斑斓,继续飘摇。而决定房企段位的,必然是资源禀赋的高效运用、稳健财务战略、多层次金融模式形成的黄金“三角”。