运动鞋履制造行业之华利集团研究报告

(报告出品方/作者:首创证券,陈梦)

1 华利集团:全球领先的运动鞋履制造龙头之一

华利集团(中山华利实业集团股份有限公司)2004 年成立于广东中山,公司专注于 运动鞋履开发制造业务,产品包括运动休闲鞋、户外靴鞋和运动拖/凉鞋等,深耕冷粘鞋 与硫化鞋工艺并形成技术优势。公司下游客户包括 Nike、Deckers、VF、Puma、Under Armour 等全球知名运动鞋服企业,经历长期磨合建立起持久稳定的合作关系。2020 年 公司实现营收 139.31 亿元,2019 年鞋履产量超过 1.8 亿双,员工总数超过 10 万人,是 全球领先的运动鞋专业制造商。2021 年 4 月,公司成功在深交所创业板上市。

1.1 发展历程:创始人家族深耕鞋履制造 50 年

(1)新沣集团鞋履制造业务(1990 年-2013 年)

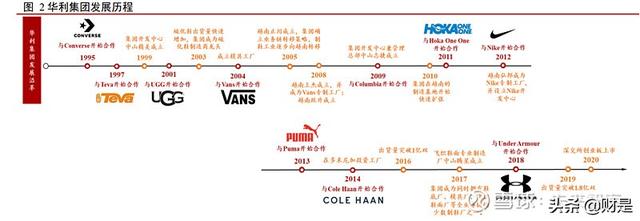

公司创始人张聪渊先生于 20 世纪 70 年代进入制鞋行业,并于 1980-1990 年先后在 中国台湾地区、广东等地合资建设制鞋厂。1990 年张聪渊先生在香港合资成立鞋业总部 良兴实业(1995 年上市),1997 年公司更名为新沣集团,张聪渊担任鞋履生产业务总裁。 1999 年-2011 年,新沣集团分别成立中山精美、华利有限、越南邦威、越南跃升等子公 司,产能逐步向越南转移,并为 Columbia、UGG、Teva、HOKAONEONE 等品牌提供开 发设计、生产和加工服务。

同时,张聪渊先生之子女受家庭影响亦从事鞋履制造企业投资,2002 年-2011 年间 分别设立了福清宏太(2013 年注销)、越南永隆(2018 年注销)、越南正川、越南上杰、 中山志捷、越南弘邦、越南宏美、越南宏福、越南百捷、越南立川等工厂,主要为 Converse、 Vans、Timberland、Reef、The North face、Toms 等品牌提供开发设计、生产和加工服务。

(2)家族鞋履制造资产合并(2013 年至今)

随着新股东的加入,新沣集团转向多元化经营,叠加大陆劳动力成本攀升,2013 年新沣集团将鞋履制造业务全部向张聪渊家族出售。

经过多年发展,张聪渊家族控制的鞋履制造资产取得了快速发展,除原有客户订单 不断增长外,还不断拓展客户和品牌,成为 Nike、Under Armour 等品牌的重要供应商。 为满足不断增长的订单需求,除对原有工厂继续扩产外,张氏家族于 2013 年设立了多 米尼加上杰,2014 年设立了越南永正、越南亚欣、越南卓丘,2015 年设立了越南正达、 越南永弘,2017 年设立了中山腾星,2018 年设立了缅甸世川。目前,公司的生产经营 分布于中国大陆、越南、中国香港、中国台湾地区、多米尼加、缅甸等多个国家和地区, 长期为 Nike、Converse、Vans、Puma、UGG、Columbia、UnderArmour、HOKAONE ONE 等全球知名运动休闲品牌提供专业的开发设计与制造服务。

1.2 股权结构集中,高管团队经验丰富

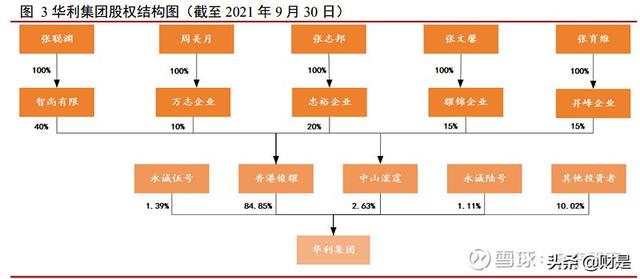

张氏家族控股,股权集中,结构稳定。公司董事长张聪渊先生与其妻周美月、其长 子张志邦、其长女张文馨、其次子张育维共五人为公司实际控制人,通过全资控股智尚 有限、万志企业、忠裕企业、耀锦企业、昇峰企业实际持有华利集团 87.48%股权。张氏 家族 50 余年来一直致力于鞋履的开发与制造,对行业有深刻的理解,构建了成熟的业 务体系,张聪渊先生及其子女均在公司担任董事或高管,直接参与公司的发展战略与生 产经营。

高管团队及核心技术人员经验丰富,配合默契。除张氏家族外,公司高管团队及核 心技术人员亦具备丰富的从业经验,或具备同业运营管理经验,或服务公司 15 年以上。其中总经理刘淑绢曾担任清禄鞋业开发业务经理及匡威全球开发业务资深总监,同时具 备供应链与品牌端运营管理经验。副总经理陈淑珍曾任清禄鞋业生产经理,后者是多年 服务于 Nike 等国际知名运动品牌的老牌鞋履制造企业。同时,大部分高管团队及核心 技术人员多年陪伴公司成长,管理经验丰富、技术实力过硬、相互配合默契。

众子公司以各自区位优势合理分工。在母公司华利股份的统筹运营下,各子公司合 理分工、各司其职,分别承担四大职能:(1)生产制造子公司:越南、多米尼加、缅甸 子公司均为制鞋工厂,充分利用当地成本相对较低的劳动力资源、土地厂房及税收政策, 中山子公司中山腾星以自动化设备生产编织鞋面;(2)开发设计子公司:设置在中山, 充分利用中国大陆产业链和原材料,并发挥开发设计人才储备与招聘优势;(3)贸易结 算子公司:香港子公司负责与全球客户、供应商的业务往来结算,2019 年部分贸易业务 转移至中山子公司;(4)其他:中国台湾地区子公司负责当地联络并进行小额采购,同 时处理台籍员工社保等事务。

1.3 营收稳步增长,业绩表现亮眼

营收保持较快增长,前三季度业绩表现亮眼。2017-2019 年公司营业收入由 100.09 亿元上升至 151.66 亿元,CAGR 达到 23.1%。2020 年新冠疫情对品牌客户订单量及工 厂开工率产生不利影响,公司营收同比下降 8.1%至 139.31 亿元。2021 年,全球部分地区疫后经济复苏,公司主要客户订单大幅增长,同时,公司积极扩张产能,有效满足市 场需求,前三季度营收同比增长 22.6%至 126.34 亿元。2017-2020 年公司归母净利润由 11.06 亿元上升至 18.79 亿元,CAGR 达到 19.3%,规模效应下盈利能力持续提升,2021 年前三季度归母净利润大幅增长 51.6%至 19.97 亿元。

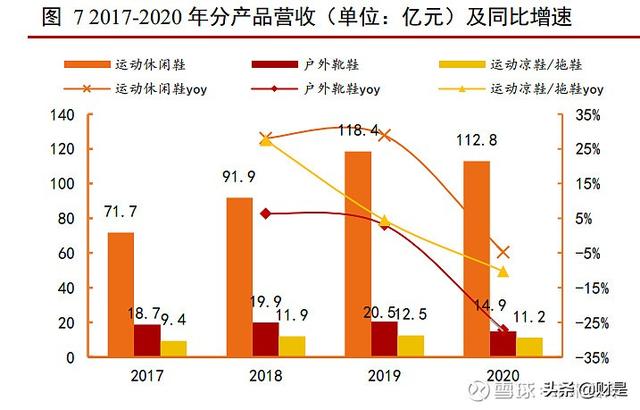

分产品看,运动休闲鞋为公司的核心产品。公司运动休闲鞋销售收入由 2017 年的 71.7 亿元提升至 2020 年的 112.8 亿元,CAGR 达到 16.3%,收入占比由 2017 年的 71.9% 提升至 2020 年的 81%,为公司的核心产品;户外靴鞋及运动凉鞋/拖鞋品类营收体量较 小,营收占比逐渐收缩。一方面,公司采取优质大客户策略,随着公司与 Vans、Nike、 Puma 等品牌合作深化,客户相关业务的成长推动了公司运动休闲鞋收入的快速增长; 另一方面,由于运动休闲鞋品类量产效率及客户需求更高,公司亦将产能进行适度倾斜。

从运动休闲鞋品类的量价拆分角度看,公司运动休闲鞋销量及单价均稳步提升。销 量增长主要由于运动鞋履市场高景气,下游客户业务取得相应增长,且公司与主要客户 的合作持续深入,订单量充沛。单价的增长一方面由于公司对 Nike、Converse、Vans 等 品牌客户销售订单的平均单价有所增加,且相应客户销售占比提升;另一方面由于公司 对 HOKA、UnderAmour、UGG 等单价较高品牌的销售占比提升;同时公司产品以美元 计价,汇率波动亦对产品价格折算产生一定影响。

毛利率提升&合理控费,盈利能力持续优化。2017-2020 年公司毛利率水平由 23.1% 提升至 24.8%,公司与主要客户的销售价格主要依据产品材料成本、人工成本、制造费 用及合理利润协商确定,在销售收入稳定增长下,生产的规模效应显现,毛利率水平稳 中有升。2021 年公司主动优化客户及产品结构,同时不断加大自动化设备的投入以提高 生产效率,前三季度毛利率水平大幅提升至 27.9%。毛利率提升叠加合理控费,公司盈 利能力稳步提升,2020 年净利率水平同比提升 1.47pct 至 13.5%。(报告来源:未来智库)

2 运动鞋履供应链集中度高,龙头凭借研发及客户优势构建壁垒

2.1 运动鞋履市场高景气,下游需求旺盛利好上游制造

受益于政策支持&健康意识增强,全球运动鞋履市场高景气。受益于全球主要国家 体育产业支持政策及健康意识的增强,全球运动鞋服市场稳定增长。2020 年受新冠疫情 影响,市场规模同比下滑 15.5%至 2926 亿美元,后疫情时期,居家运动习惯的逐步养成 以及疫情催生的户外运动需求有望带动全球鞋服市场规模快速增长。与运动服相比,运 动鞋易损耗、复购需求更高,穿着场景更为广泛,从而市场景气度更高,2018 年全球运 动鞋履市场规模达到 1465 亿美元,2013 年-2018 年年均复合增长率达到 11.5%,增速呈 现逐年提升趋势。

全球运动鞋履渗透率仍有提升空间,发展中国家鞋履消费具备潜力。从渗透率来看, 随着运动风气的盛行,运动鞋穿着场景多样化、品类及功能性细分化、设计风格生活化 和时尚化,运动鞋履的渗透率逐年显著提升。我们认为,随着运动鞋消费人群和使用场 景的延伸,运动鞋履渗透率仍有广阔的提升空间。从人均购买量来看,发展中国家人均 鞋履消费量显著低于发达国家,随着人均收入水平和购买力的提升,发展中国家人均鞋 履购买量具备较大潜力。

2.2 运动鞋履供应链集中度高,龙头凭借研发及客户优势构建壁垒

2.2.1 生产工艺复杂繁多,专业化分工孕育制造龙头

运动鞋履生产工艺复杂,劳动密集特征显著。运动鞋履主要由鞋面、鞋垫、防震片、 底台和大底五部分构成,结构较为复杂,生产工艺流程繁多,总计超过 180 道工序。各 组成部分均为立体结构,弧度、高度、长度和宽度均有所差异;布料、皮料、橡胶等主 体原料材质柔软,差异性、可塑性强,加工过程包含大量非标准化操作环节,机械/自动 化难度大、成本高,对人工劳动的依赖性更强。因此运动鞋履制造行业具有典型的劳动 密集特点,直接人工成本占比较高。

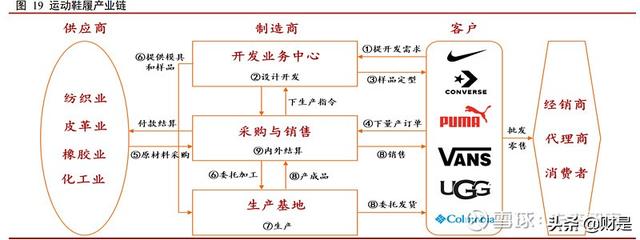

专业化分工成为主流,研发设计能力及与品牌方合作关系构筑龙头核心壁垒。由于 运动鞋履制造具有工艺繁多、自动化难度大且资本投入高的特点,目前产业链专业化分 工趋势明显,品牌运营与制造分离模式成为行业主流。目前全球领先的运动品牌如 Nike、 Adidas、Puma 等均重点着力于品牌价值的塑造、产品设计及营销体系建设,将鞋履生产 制造委托专业制造商完成。国产品牌如安踏、特步等仍在部分产品上采用品牌与制造相 结合的方式,但近年来逐步降低自产比例,外包比重持续扩大。一方面,制造环节是产 品设计落地与实物交付的重要依托,直接影响了品牌方的产品质量与周转能力;另一方 面品牌方的业绩也会对制造商经营产生深远影响。

2.2.2 运动品牌采取核心供应商策略,制造端集中度高

全球运动鞋服市场集中度高,两超多强格局稳定。2011 年至 2020 年全球运动鞋服 市场 CR10 从 36.7%增长至 45%,市场集中度高且呈现逐年提升趋势。Nike 与 Adidas 两 大国际运动巨头市占率逐年提升,凭借强大的营销资源和产品力合计占据 29%的市场份 额,“两超”地位稳固。同时,斯凯奇、安德玛、彪马等多个龙头企业亦凭借差异化的产 品设计和功能科技抢占消费者心智,在细分领域持续扩张市场份额,例如斯凯奇以运动 休闲风格满足消费者日常穿搭需求,Lululemon 深耕高潜力女性运动市场,亚瑟士则以 跑鞋“黑科技”产品巩固其在跑圈的重要地位。

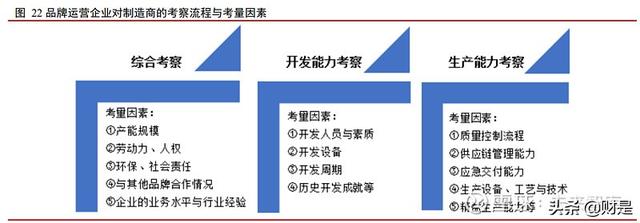

知名运动品牌供应商筛选严格,代工链条存在设计、研发、制造壁垒。知名鞋履运 动品牌商对供应商的筛选标准十分严格。除制造成本外,品牌方还要考虑开发设计能力、 快速响应能力、批量生产能力、产品质量及交付及时性等多个维度,并进行 1 年左右的 考察和验厂。通过筛选后,制造商初期仅能获取少量订单,并受到品牌方在生产技术和 产品质量标准方面的严格管控。Adidas 从 1997 年起贯彻制造商指导方针,使用和正式 合作伙伴同等严格的标准对准制造商进行两轮考察,其中约有三至四成在第一轮评选中 被淘汰。Nike 对其上游合作制造商实行评级制度,通过考察厂商在“产品质量、采购成 本、交付及时性与可持续性”四个方面的综合表现,并作为订单分配的重要参考。

头部运动品牌订单向核心供应商倾斜,上游制造端集中度提升。近年来 Nike、Adidas等头部品牌商采取核心供应商策略,订单加速流向优质供应商;Adidas 合作制造商由 2014 年的 340 家减少至 2020 年的 132 家;Nike 合作工厂总数亦呈现明显下降趋势,其 中 Nike 的前五大运动服装供应商产量占比从 2014 年的 34%提升至 2021 年的 51%,鞋 履供应商占比自 2019 年起披露口径由 Top5 改为 Top4,合计占比 61%。从产品类别来 看,2021 年 Nike 鞋类/服装类合作工厂数量分别为 191/344 家,2020 年 Adidas 鞋类/服 装核心供应商共 11/22 家,由于鞋类制造工艺更为复杂、自动化程度相对更低、技术壁垒 更高,鞋类合作厂商数量远小于成衣,制造端集中度更高。

2.3 东南亚受益于成本及外贸环境优势承接产业转移

2.3.1 制鞋业产业转移历史复盘

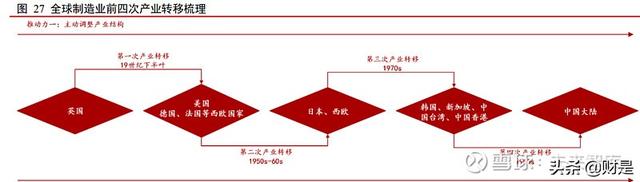

工业革命以来全球制造业共经历了五次大规模转移。19 世纪下半叶工业革命后英 国国内市场容量迅速饱和,生产成本上涨,制造业逐步向美国及德、法等国家输出产能, 推动欧美工业化进程。二战后美国确立起全球经济和技术的领先地位,主动优化国内产 业结构,1950s-60s 将钢铁、纺织、日化等低技术密度制造业向西欧及日本转移。日本凭 借良好的工业基础与生产质效逐步发展为“世界工厂”,为应对 1970s 石油危机,与西欧一同向韩国、新加坡、中国香港和中国台湾地区四个主要经济体发起第三轮产业转移, 率先转出劳动密集型产业。至 1980s,在全球劳动力成本持续上升背景下,中国大陆受 益于人口红利与广阔产品市场成为第四次产业转移的承接主体,把握了经济增长的时代 契机。

中国台湾地区企业在运动鞋履制造供应链中占据重要地位。上世纪 70 年代,中国 台湾地区凭借良好的工业基础、便利的海运交通、丰富且相对低价的劳动力资源以及外 资优惠政策等优势,成为纺织制造产业第三次转移过程中的承接主力之一。中国台湾地 区 1971 年鞋类产品外销 1 亿双,1976 年成为世界第一大鞋类出口地区,1986 年外销量 创下 8.42 亿双的历史记录。在此期间,多家中国台湾地区企业成长为全球鞋履制造龙 头。其中,宝成工业子公司裕元集团目前已成为全球最大运动鞋履制造商;丰泰企业深 度绑定 Nike 品牌,合作关系超过 40 年,享受 Nike 最优质订单,在技术研发方面与 Nike 共同成长。此外,钰齐国际、清禄企业等中国台湾地区鞋履制造企业也凭借各自的优势 占据运动鞋供应链的重要位置。

东南亚等地为当前纺织制造产业转移承接主力。2008 年金融危机叠加人口红利优 势减弱、原材料成本上涨等多重因素影响下,纺织制造等劳动密集型产业开始从中国大 陆向东南亚、南亚和非洲等地进行转移,承接主力为越南、印尼、缅甸、孟加拉及印度 等国家。其中,制鞋业产品非标工艺较多,人工依赖性强,成本结构具有典型的劳动密 集特点,对劳动力资源的供给价格十分敏感。为了降低成本、提高效率,进一步发挥规 模经济与各地比较优势,制鞋产业当前积极顺应第五次转移潮流。近年来,全球领先的运动鞋制造龙头亦在东南亚地区积极扩产以满足不断增长的订单需求。

2.3.2 东南亚具备资源成本及外贸环境优势

东南亚地区多为发展中国家,制造业所需资源成本更低。一是人力资源成本更低, 2021 年东南亚国家人均工资明显低于发达国家,与中国人均工资相比亦不到五成,劳动 力成本竞争优势显著;二是土地租金价格更低,有利于投资建厂和规模经营;三是水价、 电价等能源成本价格更低。与此同时,东南亚是皮革、橡胶等制鞋业原材料产区,越南、 泰国和印尼等地制革与橡胶工业迅速崛起,价格稳定,在原料采购、运输、储备方面具 有区位优势。

受益于外商投资优惠政策,东南亚企业所得税税率相对较低。印尼现行固定税率为 25%,越南企业所得税税率仅为 20%;同时为了顺应产业转移趋势,拉动 GDP 增长,东 南亚各国出台了针对外商的税收优惠政策。例如越南《投资法》规定内外资企业采用统 一税收标准,特别鼓励投资/鼓励投资/普通投资项目适用所得税率为 10%/15%/20%,减 免期限为 4-15 年/2-10 年/2 年,并对投资额达 3 亿美元/年、销售额达 5 亿美元、提供 3000 个以上就业岗位的企业给予所得税“四免九减半”的特殊优惠,有效减轻了企业的 经营负担。

除了区位优势与所得税政策支持,东南亚宽松的外贸环境也推动了产业转移的进程。 例如,越南积极实行对外开放政策,一方面取得美国等全球主要发达国家的 GSP 优惠关 税率,另一方面签订了《跨太平洋伙伴全面进步协定》(CP-TPP,2017)、《东盟-香港自 由贸易协定》(AHKFTA,2019)、《欧盟自由贸易协定》(EVFTA,2019)及《区域全面经 济伙伴关系协定》(RCEP,2020)等自贸协定,与美国、欧盟和中国等进出口主体相互订 立免税或较低关税水平,为海外制造型企业的集聚奠定良好基础。

3 公司核心竞争优势:效率高、产能优、客户强

3.1 开发能力出众,效率不断提升

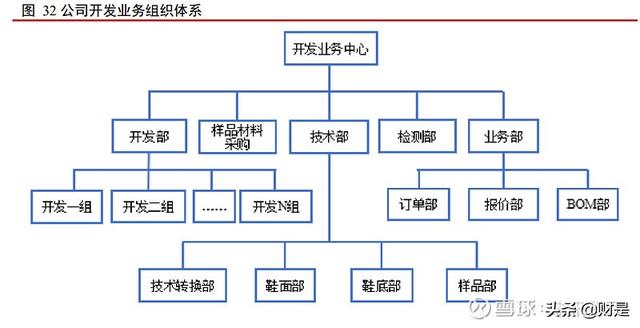

开发设计体系成熟,专业人才储备及激励到位。从组织架构方面看,公司为各品牌 成立独立的开发业务中心,下设开发部、业务部、检测部、技术部及样品材料采购部。 开发设计体系各功能组完整,并与供应商、客户共同探讨交流,促进工艺改良及设计创 新;从人才储备方面看,截至 2020 年 6 月末,公司的设计开发团队共 2475 人,占员工 总数的 2.24%。同时公司重视对技术人员的培养和激励,每年派遣开发设计人员前往主 要客户进行专业培训,并不断提高技术岗位的薪酬(研发人员的薪酬占研发费用比例由 2017 年的 58.2%提升至 2021H1 的 68.3%)。

与客户多年合作默契,准确理解设计理念,有效缩短产品交期。凭借与大客户的多 年合作经验,公司熟悉客户的品牌内涵和设计理念,深度参与产品开发过程,能够高效 将平面图稿转化为运动鞋样品并形成量产方案,从而提高开发设计效率,缩短交付时间。 从客户提供平面设计图到新产品定样一般要经过三轮样品确认,时间周期一般为 6-12 个 月。由于运动鞋市场竞争日趋激烈,产品设计时效性较强,制造商的开发设计水平及快 速交付能力成为核心壁垒之一。

生产设备自动化升级,生产效率显著提升。为提高工人生产效率、降低人力成本, 对于重复性高、生产工艺准确度要求严格的工序,公司持续进行生产线自动化改造,除 采购通用的自动化生产设备外,还向设备供应商定制自动化生产设备。例如,鞋模设计 方面,公司使用 3D 打印技术、VR 设计系统大幅缩短开发设计周期并降低成本;缝纫方 面,公司自主研发不停顿模板系统,配合不间断电脑针车使用,每台电脑针车可增加约 10%的生产数量。通过对部分生产环节进行设备的自动化改造,配合工人熟练度的不断 提升,公司在保证产品品质稳定性的同时实现了生产效率的显著提升。

3.2 募资扩产步伐加快,享区位优势持续降本

较早布局海外产能,北越具备要素价格优势。公司自 2005 年开始布局海外产能, 利用东南亚地区要素价格优势有效降低成本。截至2020年底已投产越南(18)、缅甸(1)、 多米尼加(1)及中国广东中山(1)共计 21 家制鞋工厂。从地理位置上看,公司产能主 要集中于越南北部(清化省、南定省、海防市及宁平省),越南北部工业基础相比南部偏 薄弱,但生产要素价格更具优势,同时坐拥红河三角洲平原,人口稠密,劳动力资源更 为丰富。

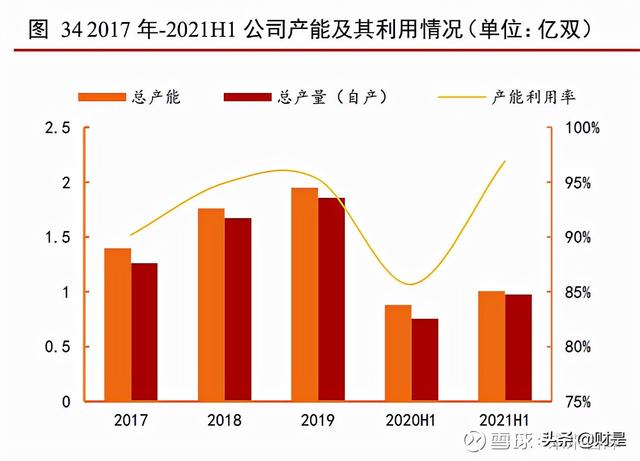

下游订单旺盛,公司扩产动力十足。2019 年公司总产能约 1.95 亿双,2017-2019 年 产能 CAGR 达到 18.1%。近年来公司产能利用率均超过 90%,其中 2019 年达到 95.3%, 产能趋于饱和,2020 年受疫情影响产能利用率出现暂时性下滑。2021 年,受益于运动 鞋履市场景气度提升、南越疫情爆发影响同业工厂开工,公司订单快速增长、产能紧张 情况更为明显。从产销情况来看,在“以销定产”模式下,公司 2019 年产销率达到 99.7%, 2020H1 上升至 108.25%,一方面公司通过精细化管理保持合理的存货水平,另一方面, 业务扩张速度快于产能扩张速度,公司扩产动力十足。

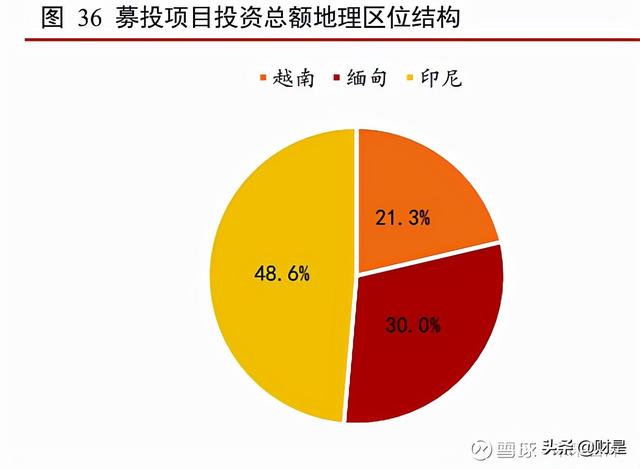

IPO 募资助力产能扩充,着重解决“供不应求”的局面。2020 年华利集团在深交 所创业板上市,计划募投 18 亿元扩充自有产能(占总募集资金总额的约 50%)。2021 年 12 月 18 日,公司发布公告,基于公司目前运动休闲鞋产能紧张的现状、为提高募集资 金使用效率,拟将原募资投资项目“中山腾星年产 3500 万双编织鞋面扩产项目” 变更 为“印度尼西亚鞋履生产基地(一期)建设项目”。根据招股说明书,募资项目总投资额 约为 19 亿元,项目周期为 3 年,完全投产后,公司将在越南、缅甸和印尼新增产能 5043 万双,预计新增销售收入 46 亿元。

募资项目拓展缅甸、印尼产能,并向优质大客户倾斜。从地理分布来看,公司当前 越南产能布局逐步成熟,随着越南要素价格及劳动力成本逐步上涨,公司加快在缅甸、 印尼两国的产能建设,投资额占比超过 78%,预期三年内扩充自有产能 3925 万双。从 服务品牌来看,在优质大客户策略下,公司积极适应品牌业务增长节奏、继续深入与大 客户的合作,其中 Puma 品牌受益于休闲运动风潮,近年来增长较快。公司自 2013 年起 与 Puma 合作,本次扩产将为 Puma 品牌新增产能 1560 万双,扩产项目投资总额占比达到 35.8%。

3.3 客户结构持续优化,优质大客户合作深入

公司采取优质大客户策略,客户集中度逐年提升。全球运动鞋服市场份额前十的企 业有六家为公司主要客户。在优质大客户策略下,近年来公司的客户集中度不断提升, 2021H1 前五大客户营收占比达到 91.16%,第一大客户 Nike(包括 Nike 和 Converse 两 大品牌)营收占比超过 1/3。同时,除 Nike 品牌外,公司均是其主要客户旗下品牌的第 一大供应商(包括 Converse、UGG、Vans、Puma、Columbia、HOKA ONE ONE、Cole Haan)。优质大客户策略一方面能够确保公司流入订单的大规模及稳定性;另一方面有 助于集中资源同优质客户深度磨合,提升开发设计的专业化水平,不断巩固专业技术壁 垒及客户壁垒。

随着与核心大客户合作关系的深入,公司充分享受客户优质稳定的订单及业务增 长红利。公司的核心客户均是国际知名运动品牌,营收体量大且保持稳定增长。以 Nike 为例,作为全球运动鞋服市场的绝对龙头,Nike 销售收入持续保持稳健增长。在近年运 动休闲风潮成为主流审美的背景下,Nike 品牌的运动生活类产品收入增速显著快于其他 品类。华利集团主要为 Nike 提供运动休闲鞋,充分享受品牌业务增长的红利。公司与 Nike 品牌自 2012 年起开展合作,目前仍为其产业链体系中的新生代成员,随着合作的 深入,公司有望逐步提升其在 Nike 品牌供应链中的地位,销售收入增长空间广阔。

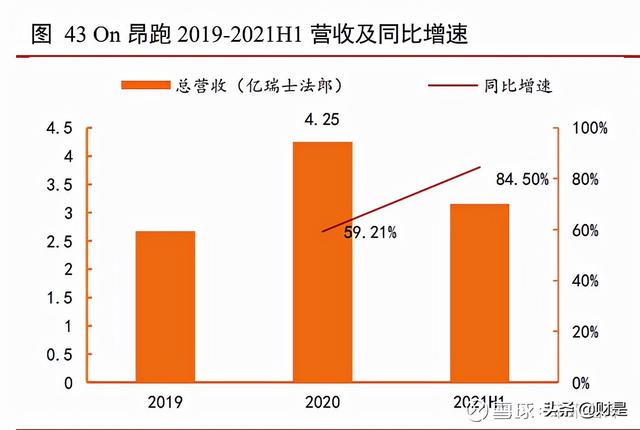

积极拓展潜力型新客户,客户结构持续优化。截至 2021 年上半年,公司已与专业 运动品牌昂跑、Asics 及 New Balance 达成合作关系。其中昂跑为瑞士新兴专业运动品 牌,凭借跑鞋的缓震和爆发性回弹体验以及独特的设计美学迅速实现粉丝的扩圈,目前 处于营收的高速增长阶段;Asics 成立于 1949 年,为老牌专业运动品牌,尤其在专业跑 圈享有美誉;New Balance 近年乘运动休闲风潮增长势头向好。一方面,公司拓展潜力 型新客户有利于抓住市场机遇,提前锁定品牌未来的增长空间;另一方面,保持多元客 户结构,有利于降低对极少数客户的订单依赖,分散经营风险。(报告来源:未来智库)

4 同业对比:公司成长性更佳,客户结构具备优势

4.1 华利集团成长性更佳,盈利能力更具优势

华利集团与丰泰企业营收规模相近,营收增速领先同业。从营收规模来看,裕元集 团为全球最大的运动鞋履制造企业,2019 年营收规模超过 390 亿元,2020 年受疫情影 响下滑至 309 亿元左右。丰泰企业和华利集团营收规模较为接近,2020 年总营收分别为 160 亿元/139 亿元。钰齐国际体量相对较小,2020 年总营收约为 26 亿元。从业务的成 长性来看,华利集团的营业收入增速最快,2017 年-2019 年 CAGR 达到 23.1%。裕元集 团和丰泰企业的营收增速近年来呈现放缓趋势。

华利集团的盈利能力在同行业中具备优势。2017 年-2020 年,华利集团与丰泰、裕 元的毛利率水平较为接近。2021 年前三季度,公司通过优化客户结构和产品结构毛利率 明显提升,达到行业领先水平。钰齐国际毛利率较低,主要由于其产品结构以户外靴鞋 为主(超过 80%),利润空间相对较低。净利率方面,华利集团由于产品结构、费用控 制及劳动力成本优势,净利率在同业中相对领先。裕元集团除鞋履制造业务外,同时经 营运动用品零售业务,多元化业务及大规模全球化经营使其期间费用率明显高于其他企 业,从而降低了净利率水平。

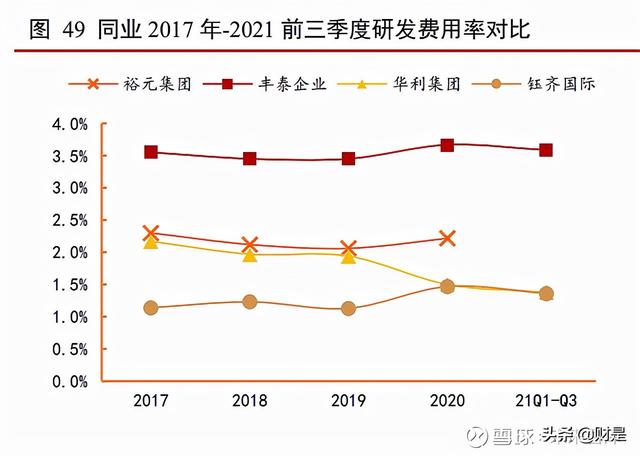

华利集团的期间费用率明显低于同业。研发费用方面,华利集团的研发费用率 (2019:1.94%)低于丰泰企业(2019:3.45%),主要源自二者的产品结构不同。丰泰 与 Nike 合作多年,承接后者的专业运动产品订单,技术更新迭代产生的费用较多。华 利集团则以运动休闲鞋产品为主,对工艺流程的自动化水平及批量生产下的规模效应要 求更高。其他费用方面,华利集团相比钰齐国际产品种类更标准化、下游客户更集中, 规模优势更明显;相比丰泰企业,华利经营品类更集中、管理半径较小、劳动力成本更 低,相应销售及管理费用支出较少。

4.2 东南亚布产为主流趋势,制造企业各具区位优势

海外产能布局较早,多地扩产持续降低人力成本。四家制鞋企业均较早布局海外 产能,近年来随着国内工资水平的显著上涨,产能由国内向东南亚国家转移的进程加快。 丰泰企业从 1992 年即开始布局海外产能,目前越南和印度为其最大生产基地。裕元集 团于 1992 年在印尼设立第一家,目前越南和印尼为其最大产能区域。钰齐集团海外产 能主要分布在越南和柬埔寨,近年来中国产能转出步伐加快,非中国区产能占比从 2017 年的 54%大幅提升至 2020 年的 70%。华利集团绝大部分产能集中于越南,为分散经营 风险、进一步降低人力成本,公司积极推进印尼和缅甸的扩产项目。

越南布产最为集中,南北两方各享区位优势。从产能分布来看,目前越南是各家 鞋企布产最为集中的国家,具有一定的战略意义。裕元、丰泰的海外产能布局较早,越 南制鞋工厂主要分布在同奈省、西宁省、前江省及胡志明市等南部省市,越南南部受益 于历史因素,具备良好的工业基础和成熟的劳动力市场。华利和钰齐的制鞋工厂则主要 位于清化省、海防市、海阳省及兴安省等越南北部省市。越北临近中国大陆原材料主产 区,土地及厂房建造成本较低,要素价格及劳动力成本更具竞争力;同时,越北地处红 河三角洲,人口稠密,劳动力资源更加丰富。

4.3 华利集团客户结构多元,丰泰深度绑定第一大客户

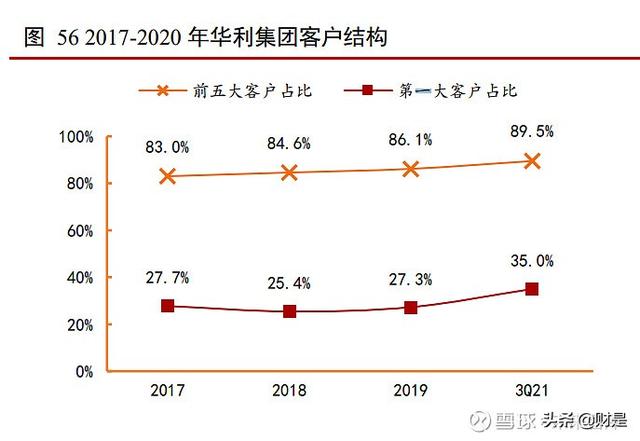

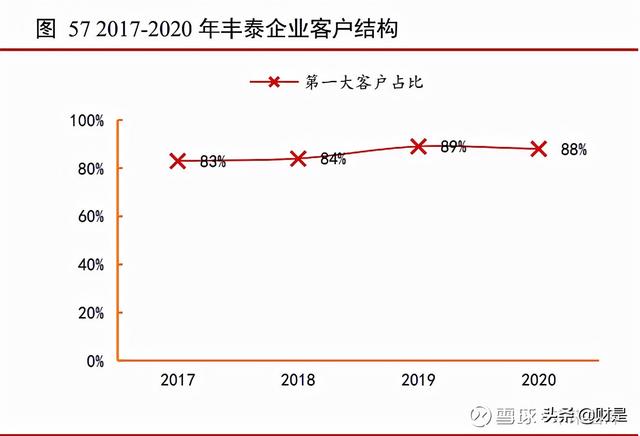

华利集团客户结构多元,丰泰深度绑定第一大客户。丰泰企业客户结构单一,与 Nike 深度绑定,其向 Nike 出售的运动鞋占其销售总额的近 90%,一方面享受 Nike 最优质和稳定的订单;另一方面单一的客户结构使其受 Nike 经营波动影响较大。其他三家企业 均采用多元化客户策略,但裕元和钰齐的客户集中度相对较低,其中 2020 年裕元集团 Top1/Top5 客户收入占比分别为 19%/45%,客户分散一方面不利于发挥规模效应,另一 方面尾部订单稳定性较差致使产能利用率降低。华利集团的客户结构更合理,2020 年公 司已与八大客户达成长期稳定合作,同时新拓展 On Running、Asics 和 New balance 三 家潜力型新客户。

5 盈利预测与投资分析

5.1 关键假设

营业收入: 2020 年受疫情影响,下游客户业务受损,公司各品类运动鞋履的营收 均呈现不同程度的下降。2021 年以来,随着运动鞋市场的景气度提升以及各国疫情影响 同比减弱,品牌客户的订单量有望稳步增长。根据公司产品结构优化的趋势,运动休闲 鞋仍将是公司营收增长的主要驱动力,户外靴鞋恢复至疫情前水平后增速放缓,运动凉 鞋/拖鞋短期内保持较快增长。同时,随着公司与客户合作的深入,订单质量有望继续优 化,预计公司将逐步承接更多的高单价产品的制造。我们预计 2021-2023 年,公司运动 休闲鞋收入增速保持在 20%以上,户外靴鞋收入增速分别为 34.5%/8.1%/8.2%,运动凉 鞋/拖鞋增速分别为 55.0%/22.7%/18.5%。

毛利率:2021 年以来公司通过优化客户结构和产品结构实现了毛利率的显著提升,2021 年前三季毛利率达到 27.9%。2021 年以来原材料价格的上涨预计从 2021 年 Q4 开 始体现,同时随着越来越多的制造企业将产能向越南转移,22-23 年劳动力成本上涨或 将有所体现。但是公司不断提升生产流程的自动化水平,预计生产效率稳步提升,同时 受益于下游客户订单旺盛,公司运动鞋履制造的规模效益将更加明显。综上,我们假设 21-23 年公司的毛利率维持 28%左右的水平。

费用率:(1)研发费用率:公司深度参与品牌客户产品的开发设计,随着与核心大 客户合作的不断深入,以及品牌客户对供应商日趋严格的要求,公司预计持续加大研发 力度以便快速响应客户需求,巩固技术壁垒。我们预计 2021-2023 年公司的研发费用率 保持在 1.8%左右。(2)管理费用率:一方面,受益于公司鞋履制造自动化水平的提升以 及规模效应显现,管理费用率有望下降;另一方面,随着公司在印尼、缅甸等地陆续扩 产,跨国管理半径更大,管理费用预计上升。综合影响下,我们预计 2021-2023 年公司 的管理费用率维持在 4.5%左右。(3)销售费用率:随着客户订单量的增加,规模效应下 销售费用率有望小幅下降,我们预计 2021-2023 年公司的销售费用率降至 1.3%以下。

5.2 盈利预测与投资分析

我们持续看好华利集团作为运动鞋代工龙头,充分享受运动休闲鞋履市场景气度提 升带来的客户订单持续稳定增长,凭借其强大的开发设计能力、自动化升级提效、优质 大客户深度绑定及产能布局的区位优势持续巩固龙头地位,提升市占率。随着公司东南 亚产能扩张项目稳步推进,公司业绩有望持续快速增长。

行业层面,从行业景气度来看,运动鞋市场景气度持续走高。受益于全球主要国家 体育产业支持政策及健康意识增强,全球运动鞋市场高景气。短期来看,疫情催化的居 家运动及户外运动需求有望带动行业快速增长;长期来看,运动鞋渗透率仍有提升空间, 发展中国家人均鞋履购买量具备较大潜力。从行业格局来看,专业化分工&优质供应商 策略,行业集中度高、龙头壁垒深厚。运动鞋生产工艺复杂,劳动密集型特征显著,品 牌与制造专业化分工趋势下,制造龙头凭借研发能力及客户关系构筑核心壁垒;国际知 名运动品牌供应商筛选标准严格,订单向核心供应商倾斜,制造端集中度高。从行业产 能布局来看,东南亚受益于资源成本及外贸环境优势,承接纺织制造产业转移。目前国 际领先的运动鞋制造企业均已布局东南亚产能,享受成本优势。

公司层面,创始人家族拥有 50 年鞋履制造产业经验,高管团队及核心技术人员经 验丰富、配合默契,子公司分工明确、协同配合。经过多年的产业深耕,公司核心竞争 优势显著,一是开发能力出众,有效缩短交期、提高生产效率。公司开发设计体系成熟, 专业人才储备和激励到位;与客户多年默契合作,准确理解品牌设计理念;不断提升生 产设备及流程的自动化水平。二是募资扩产步伐加快,东南亚布局持续降本。公司较早 布局越北产能,人力及要素成本更具优势;客户订单旺盛,IPO 募资将加快推进东南亚 产能建设,助力公司产销两旺。三是客户结构持续优化,与优质大客户形成强绑定。公 司客户结构多元,集中度较高;优质大客户策略下,与多家国际头部运动品牌达成深度 合作关系,保证订单的大体量和稳定性;同时积极拓展高潜力型新客户,提前锁定优质 客户未来增长潜力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站