昔日的"港股小茅台"即将跌落神坛?

11月21日,素有"港股小茅台"之称的维他奶国际公布了其2019至2020财年上半年财报。数据显示,期内营收46.84亿港元,同比增长5.3%;股权持有人应占溢利为5.33亿港元,同比增长3%。核心数据看来,虽然呈现增长态势,但增速却仅为个位数。同时,内地营收增速再度放缓的表现,也让投资者们堪忧。

财报公布后,资本市场受到相应刺激,21日午后维他奶国际股价暴跌,盘中跌幅一度达12%,截至当日收盘其股价跌7.69%。截至目前,报27.95港元,股价续跌6.83%。

维他奶国际近十年来股价涨幅近20倍,可以说是一支超级大牛股。从外界赐予的"港股小茅台"的名号来看,其实力不容小觑。只是,从眼下交出的这份最新财报来看,虽然营收和净利润录得增长,但与去年同期双位数的增幅相比未免有点尴尬。

而维他奶股价的下跌今年亦不是第一次了,6月份公布2019年中期业绩报告之时便引得股价急泻。如今Q3财报的公布,股价同样没有逃过下跌的命运。这不得不让人反问,维他奶究竟是怎么了?且看港股研究社的进一步分析。

营收、净利润双增长 但增速整体正在放缓

据最新财报来看,期内,营收46.84亿港元,同比增长5.3%。

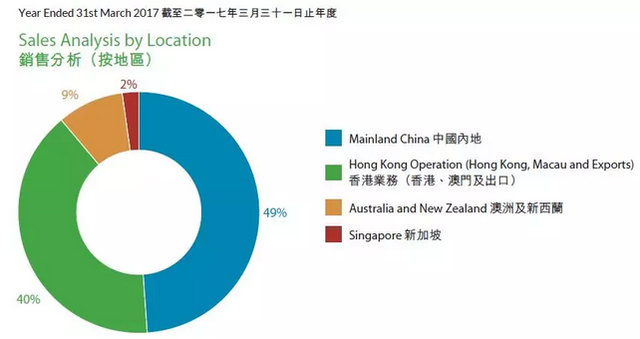

具体分区域看来,在中国内地的营收为32.44亿港元,同比增长8.4%,相较于上个半年度12.98%的增速有所放缓。香港的中期营收为11.37亿港元,同比下降0.09%,与去年同期基本持平;在澳洲及新西兰的营收为2.63亿港元,同比下降6%;在新加坡录得中期营收为0.56亿港元,同比增长2%。

从利润方面来看,期内,维他奶毛利25.56亿港元,同比增长6%,毛利率由上年同期的54%增至55%;经营溢利7.22亿港元,同比增长1%;公司股权持有人应占溢利5.33亿港元,同比增长3%;基本每股盈利50.2港仙,宣派中期股息每股3.8港仙。

期内,毛利受销量增加的带动以及原材料价格的利好,实现了6%的同比增幅;受惠于生产效率提升,以及部份商品价格向好,维他奶的毛利率轻微上升1个百分点至55%。对于期内毛利率的进一步扩展,经营利润率的放缓,或主要是因为销售以及行政开支的增加所致。

此外,维他奶的总经营销售费用在持续扩发,增加增加8%至18.55亿港元。其中,在市场推广、销售及分销费用增加7%至12.98亿港元。这来源于公司增加了市场推广和员工、物流费用的投资,用来建立品牌知名度以及推行试饮活动。

值得一提的是,公司正在筹建的东莞厂预计2021年4月前投产,菲律宾的合营公司亦计划明年在当地生产,或许会为新一轮的放量助力。

综上来看,维他奶Q3财务数据总体尚可,只不过结合财报和市场环境仔细来看,股市的表现也并不是空穴来风。毕竟,在当前食品饮料行业竞争激烈的环境下,整体营收增速的放缓,在投资者们看来这是一个值得警惕的信号,况且,这也已经不是维他奶的一次偶然了。

市场高度竞争的环境下 维他奶挑战不少

从财报来看,一方面,维他奶的整体营收正在放缓。另一方面,内地业务是支撑起营收的主要板块,于维他奶而言,当前最为严峻的考验也是集中于此。包括面临的激烈竞争,随着内地业务营收的下滑,股价也在随之下挫,撑起的高估值也在进一步承压。

1、 整体营收增速放缓的同时 主营地区业绩增长乏力

据维他奶最新财报来看,截至2019年9月30日的前六个月,营收46.84亿港元,同比增速为5.3%。上份财报显示其营收为75.26亿港元,同比增速约为16%,同时净利润为6.96亿港元,实现个同比增长19%。相比之下,增速下滑的态势尤为明显。

而事实上,在上一份财报中,尽管维他奶实现了营收净利的双位数增长,但实际上其全年销售增速与上年同期的21%相比,是下滑了5个百分点的。也就是说,其增速下滑已经可以追溯至更早的时间。

回头来看,维他奶从2017年开始,营收增速开始大幅提升。2017至2018财年上半年,营收增速高达21.01%,2018年也一直维持在高位。但是进入2019年以来,营收增速开始放缓,2018-2019财年下半年,营收增速下降到9.23%,而本期营收增速更是只有5.3%。

这其中就不得不说到维他奶主营地区的业务情况了。从营收占比上来看,最新财报显示,大陆地区的营收32.44亿港元,占比为69.2%。结合其往年的财报来看,这一占比事实上是呈逐年走高的态势。2017至2018财年上半年,大陆地区营收占比由上一期的43.8%增长到61.8%,彼时,大陆地区便已经成为其主要的营收区。

但这一主要营收区的增速却也在不断的放缓。据富途牛牛数据显示,大陆地区的增速从2017年39.1%已经放缓至本期的8.4%,短短三年的时间这一增速的大幅下滑,引得投资者担忧,股价也随之下滑。未来大陆地区在激烈的竞争环境下,维他奶还能不能扭转逆势目前仍存在诸多的不确定性。

而香港地区的业绩,财报显示,同比略有下滑0.09%,与去年基本持平,这些年的业绩基本没有太多的变动。事实上,维他奶在香港地区的渗透率已经触顶,虽然不到1%的下滑率并不能斩钉截铁的证明什么,但至少可以窥得维他奶对于香港的业绩增长还是显得有点乏力。

2、 大陆地区竞争加剧 这一挑战仍在延续

大陆地区是维他奶的主营收区,目前不但面临业绩下滑的局面,从市场行情来看,也面临着激烈的竞争。

随着消费者对豆奶的追捧,促使更多的厂商加入这一赛道,竞争愈发激烈。比如,在全国拥有广泛销售渠道的达利食品推出了豆本豆产品,2018年7月,统一企业中国推出了"诚实豆"即饮豆奶。此外,国内两大乳企巨头也纷纷入局。其中伊利的"植选"豆乳算是比较知名,主打的"植选代表好豆乳"等广告词频频出现在各大电视屏幕及综艺节目里。

事实上,维他奶整体营收以及大陆区营收增速的放缓跟其市场份额被对手瓜分不无关系。此外,维他奶旗下的另一单品维他奶柠檬茶也被众多新老对手夹击,譬如农夫山泉的茶π柠檬红茶、统一"泰魔性"泰式柠檬茶以及太古可口可乐旗下的"阳光"柠檬茶等。对手们为了迎合消费者喜好,不断推陈出新。

值得一提的是,在当今快消饮品的普遍覆盖下,很大一部分的消费人群是被奶茶行业所牵制的,互联网点单的便利,无形之中也会抢走部分消费者,这或许也可以被认为是维他奶营收下滑的部分原因。

同时,维他奶的总经营销售费用在持续扩大,增加8%至18.55亿港元。其中,在市场推广、销售及分销费用增加7%至12.98亿港元。这来源于公司增加了市场推广和员工、物流费用的投资,用来建立品牌知名度以及推行试饮活动。未来,随着市场愈发激烈的竞争,成本的增加必不可少,来自相互竞争的挑战仍将延续。

3、业绩增速的放缓 高估值进一步承压

事实上,维他奶国际在今年估值最高的时候,市盈率一度升至70.9倍,市净率也达到了16.8倍,纵观其近十年的营收和净利润复合增速比10%多不了多少,即便是2019财年增长最为快速的一年,这一数字也还不到20%。那么,其是不是面临着过高的估值风险呢?

如今维他奶的股价在一路下挫,估值也在逐渐回归理想,但目前的市盈率仍旧有43.75倍。而市场食品饮料行业的估值均值在30倍左右,康师傅这一早已进入稳定增长期的企业估值也就20倍左右。可见,市场对维他奶的预期还是有点多。

而中国内地的业务一直是维他奶的重要看点,也是维持其高估值的支柱。随着内地区增速的放缓,同时要面临高度的竞争环境,内地去业绩增长仍存不确定性,其高估值也将进一步承压。

多方困境下 维他奶能破局吗?

维他奶这份半年报显示其营收增速为5%,尽管从自身角度来讲,增速出现显著放缓,但对于其他视频饮料公司而言,5%的增速倒是较为难得。从统一集团2019年中期业绩报告来看,期内其营收增速为3.55%;康师傅今年上半年的中期业绩报告显示,其营收略有下滑1.62%。这样看来,维他奶国际5%的增速值得肯定。

但终究,对于食品饮料而言,维他奶想要维持市场的热度,一方面离不开对产品品质保证的同时开发出迎合消费者口味习惯的商品;另一方面,对渠道上也要进行完善。

据资料显示,2019年上半年,维他奶推出名为"咖啡大师"的豆奶,试图搭上内地咖啡消费市场向好的便车。此外,针对豆奶业务,推出了主打低碳环保的"青亲地球"纯味豆奶。暂且不论咖啡大师这款产品能不能为维他奶国际带来多大的销路,但这一观念的转变是值得肯定的。任何一家企业,在业绩暴增之后便会进入一个相对稳定的阶段,开发迎合潮流的单品当然可以较为迅速的对市场进行开拓。

对于内地的业务,财报表示,内地豆奶市场存在竞争对手是好事,会使得这一市场引来更大投资,对行业来说是做个大饼,预期下半年有关业务将保持增长。同时,公司对未来长远的发展充满信心。

为了更好地支持扩张,维他奶投资10亿元的东莞新厂正在建设,预计将于2021年正式投产,建成后将成为集团在内地规模最大的工厂,或许会为新一轮的放量助力。不过,最近的大陆市场表现也是不容乐观。根据快消网的调查,今年维他奶的销量情况并不算太好,宏观经济增速放缓,南方雨水过多导致整体销量放缓,而维他奶的价格失控也导致了销售压力增大,很多经销商的库存普遍过大。

同时,需要注意的是,大力发展单品、开拓渠道的同时,总经营销售费用也会随之扩大,最新一期的财报显示,期内这一费用增加8%至18.55亿港元。其中,在市场推广、销售及分销费用增加7%至12.98亿港元。后期,如若推出新的单品,此项费用的增减毋庸置疑。而在品牌、店内推广活动及加强资源管理等方面的投资也将影响经营溢利。

综合来看,维他奶国际的这份最新财报喜忧参半。营收净利润虽然在维持增长,但整体的营收增速正在明显放缓,与此同时,支撑起高估值的中国内地区业务也正在放慢脚步,在未来的多方施压之下能否开创出一条新航道暂不好说。当然,维他奶如果能在后期培养出新的爆发单品,仍旧有看点。港股研究社也将进一步关注其将来的发展。

本文来源:港股研究社(公众号:ganggushe)http://ganggu.meigushe.com/—旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们