维他奶国际中期营收失速,“植物奶”风口会否成为翻盘契机?

北京时间11月19日,维他奶国际发布截至2020年9月30日止六个月的业绩公告。从财报核心数据来看,期内营收略有下滑,但经营溢利有所上升。表现在资本市场,当日港股收盘,其股价下滑6.11%,报29.95港元。截至目前,股价略有反弹,报31.65港元。

在当今消费升级的背景下,大众越来越青睐带有无糖与植物元素的健康饮品。屡次被爆出产检不合格,主打“豆奶+柠檬茶”的维他奶国际还能紧抓消费者的胃吗?而在“植物奶”迎来新风口的2020年,维他奶国际又能否激起新的水花?

营收下跌6%,未来增速仍显乏力

财报数据显示,截至2020年9月30日止六个月,维他奶国际收入下跌6%,达44.1亿港元。公司称因为中国内地业务于四月份收入偏低,加上各营运市场均受封锁以及出行限制措施所影响。

划区域来看:

中国内地:截至2020年9月30日止六个月,收入以当地货币计算下跌2%,主要因为四月份冠状病毒病疫情严峻的最后一个月,因此该月的收入大幅下跌23%;

香港地区的收入较2019年同期减14%,家用销售渠道及网上业务的增长,均未能抵消社会运动的持续影响及反复的疫情引致其他销售渠道的跌幅;

澳门及新西兰的收入以当地货币计算下降 4%;

新加坡的收入以当地货币计算增10%。

由此看来,维他奶国际本两季度收入表现不佳,而这一定程度上还受到了公共卫生事件的影响以。反观经营溢利呈现增长趋势,报告期内,经营溢利上涨29%,约达9.3亿港元;撇除政府补贴,经营溢利增长10%。

前段时期,证券机构里昂公司维持了维他奶国际“买入”评级,目标价上调至35.1港元。但该行分别将其2021年销售额及净利润预期下调1.5%及5%,以反映香港出入境限制时间长于预期。这或也寓意着,在香港地区的销量上,仍然存在一些不确定性的市场因素。

综合来看,维他奶国际本次二、三季度财报依旧未完全摆脱疫情的“阴霾”。虽然经营溢利上行,但较多的还依赖于政府的补贴。

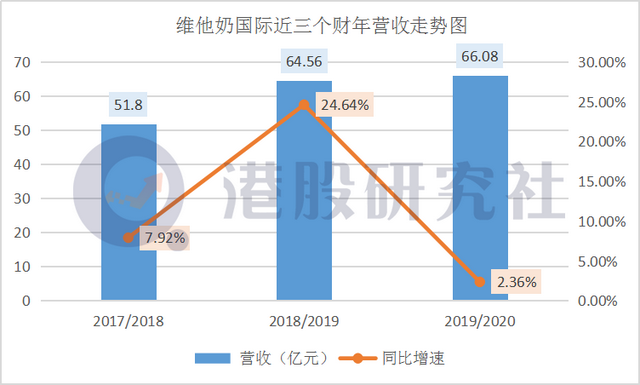

再进一步观测往年财报数据,还能发现维他奶国际收入与净利润增速呈现放缓态势。

总体来看,本季度维他奶国际给出的财报虽达自身预期,但形势不容乐观。值得肯定的是,公司在疫情期间谨慎地采取控制成本措施对经营溢利提升上有所帮助。但是,收入与净利润增速放缓透露出公司在未来发展道路中可能遇上阻力了。

豆奶市场四面环敌,毛利或将进一步承压?

财报数据显示,维他奶国际上半年的毛利为24.1亿港元,同样下跌6%,主要由于销量减少所致;上半年毛利率维持在55%,但主要由于政府补贴,且部分被原材料(尤其是糖及奶粉)的不利价格所抵销。

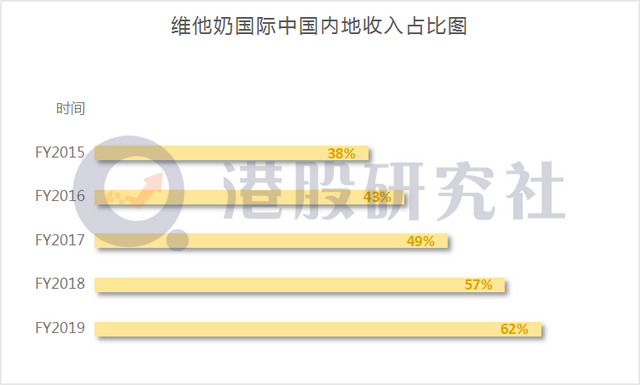

本季度维他奶国际虽未披露区域上收入细则与主营业务豆奶与茶类业绩数据,但观测往年数据可以得知,中国内地市场收入所占公司收入比重一直在上涨,去年高达62%。

维他奶国际主要产品是豆奶,在香港市场早已触达市场天花板的背景下,公司早已将发展空间瞄准至内地市场。但拦在这家老牌饮品巨头面前的是,内地豆奶市场争夺战与渗透率的难题。

从行业来看,我国豆奶市场渗透率不高,原则上来讲依照国内人口基数消费空间的想象力,挖掘内地豆奶市场是一门好生意。

数据也显示,目前国内豆奶市场达100亿左右(不包含豆奶粉),考虑到未来人均消费量(3倍空间)以及人均消费金额(5倍空间)上浮以及人均GDP的提高,预估行业规模有望达到500亿。

但巨大的商业想象空间也吸引了一些新兴品牌及其他细分产品老品牌都还是进军植物蛋白饮料。比如牛奶厂商们蒙牛、伊利等也开始布局豆奶产品,虽然占比总业务比例不高。但由于其国内品牌知名度与体量及渠道上的优势,它们一旦加深布局对维他奶来说又是一强大竞争对手。

此外,因为内地消费习惯的不同,大众还是更依赖于牛奶饮品作为早餐饮品,故而在消费者接受度上维他奶国际的豆奶要想快速打开内地市场还是存在一定难度。

再者,豆奶很大程度上容易被其他品类替代,同类植物蛋白产品市场也遍地都是,所以竞争也开始愈发激烈,营销大战、产品大战以及各种抢占C位套路屡试不爽。其中达食品集团下的豆本豆一直是维他奶头号竞争对手。

根据Euromonitor统计,截至2018年维他奶国际市占率为40.2%排名第一;但是兴业国际证券却统计维他奶国际市占率为16.9%,低于豆本豆的20.7%排名第二。两者间排名模棱两可。

此外,豆本豆去年在豆奶产品上解决了口味不佳及消费场景单一难题,并凭借“纯天然、无添加”的产品价值点逐步满足了消费者对于健康食品的诉求。反观维他奶国际豆奶品牌,却因口感不佳或品质问题屡次被消费者投诉。

总结而言,虽然维他奶国际算作豆奶市场的王者,但由于豆奶品类同质化严重,在目前同类产品竞争激烈的背景下,其毛利、毛利率或将持续承压。

“植物奶”迎来新风口 维他奶国际能否借势“翻盘”?

新消费时代下,饮料行业内正刮起一道现象级“植物奶”飓风。据天猫国际《2020年度增长最快品类报告》显示,中国目前植物蛋白饮品复合增长率为各类饮品中的第一,2007-2016十年间复合增长率为24.5%,预计2020年行业的市场规模将达到2600亿元的规模。这正吸引越来越多饮品玩家入局,除开新秀品牌,就连蒙牛、伊利等乳业巨头也开始布局。

而这对该赛道下的玩家而言,随着市场“飓风”的到来,也拥有了更多的想象空间。

植物、无糖等隶属于健康标签下的元素正被饮品企业们争夺,自然维他奶国际也无法置身事外。据本次财报公告显示,随著疫情趋缓,公司亦推出维他奶及维他核心品牌的新产品。以维他奶品牌增添高端健康加法产品系列,不单增加高端产品收入,还有其长远的营养品牌口碑。

此外,近日维他奶国际携手权威机构发布业内首份《2020豆奶营养与健康白皮书》,助力豆奶营养的普及,其还针对如何培养消费者豆奶饮用习惯、深度打开豆奶市场给出了指引。

那么,将豆奶重新贴上“健康”标签消费者会愿意为它买单吗?归根结底,这依然要回归到维他奶的产品品质。

事实上,维他奶国际屡次被爆出产检问题,本次聚焦健康消费赛道消费者能否信服,值得进一步衡量。

上月海关总署《2020年9月全国为准入境食品化妆品信息》公告显示,今年9月,维他奶旗下4批次产地为中国香港的饮料产品被拒入境。主要原因在于维他奶超范围使用营养强化剂泛酸钙,这也是其今年第三次未准入境,这在一定程度上都损害了公司品牌形象。

此外,维他奶在经营方面上也存在一些缺陷。比如公司在渠道和销路上一直未打通,且在中国大陆产能及渠道扩张也较为缓慢,尤其在北方市场几乎毫无涉足。加上维他奶市场战略上也较为保守以及应对竞争的预见性也不足,导致之前过于聚焦豆奶赛道而错失茶类饮品发展良机。

目前,维他奶的另一品类柠檬茶在目前市场各种“网红奶茶”等新秀势力的崛起的背景下,处境难言乐观。据艾瑞咨询的数据显示,2019年中国茶饮市场规模超过1000亿元,千亿级市场下行业竞争愈发激烈。其中,奈雪的茶、茶颜悦色以及蜜雪冰城等网红饮品正走俏饮品市,在挤压维他奶柠檬茶市场份额的同时也在进一步抢占豆奶市场的份额。

总体而言,维他奶国际目前不论是豆奶品还是茶类饮品的市场处境并不乐观,本次财报也进一步验证了这一观点。在未来数千亿的市场规模下,要想获得资本市场更多的信任,可能仍需其在产品上讲一些契合消费者需求的新故事,以达到一个真正的质变,这样才能在市场真正立于不败之地。

本文来源:港股研究社(ganggushe)—旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们