国产MEMS龙头冲上市!歌尔分拆,去年营收30亿

芯东西(公众号:aichip001)

作者 | 高歌

编辑 | Panken

芯东西12月30日报道,本周二,歌尔股份的控股子公司歌尔微电子股份有限公司(以下简称“歌尔微”)申报创业板IPO获受理。

歌尔股份是中国电声行业龙头,其麦克风、微型扬声器出货量全球第一,于2008年在深交所主板上市。同时,歌尔股份也是消费电子代工龙头、“果链”龙头厂商,其VR设备全球出货量占比70%以上。在元宇宙概念盛行的今天,歌尔股份与歌尔微分拆上市过程备受行业和媒体关注。

歌尔微主营业务为MEMS器件及微系统模组,在国际巨头主导的这一领域取得了较好的成绩。根据市场分析公司Yole的数据,歌尔微2020年的产品销售额在全球MEMS厂商中排名第6,是TOP10 MEMS厂商中唯一一家中国企业。而在细分的MEMS声学传感器领域,2020年歌尔微的市场份额首次超过美国MEMS厂商楼氏(Knowles Corp.)位居全球第一。

MEMS(即微机电系统)是一种将机械结构与电子系统同时集成制造在一颗芯片上的技术,其内部结构一般在微米甚至纳米量级,具有微型化、集成化、成本低、效能高、可大批量生产等特点。MEMS声学传感器则是智能语音以及人工智能感知的硬件基础,主要应用在智能手机、TWS耳机、智能家居、平板电脑和汽车电子等领域。

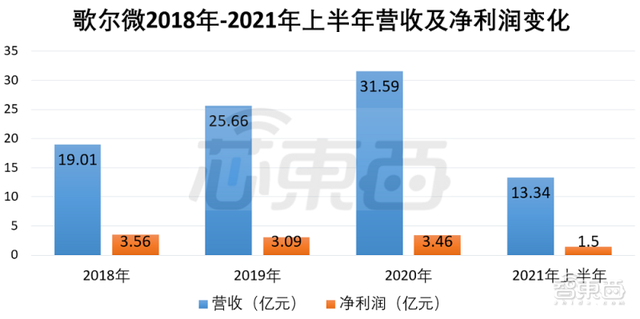

报告期内,歌尔微营收呈递增趋势,2018年-2020年营各期收分别为19.01亿元、25.66亿元和31.59亿元,2021年上半年其营收为13.34亿元。

本次IPO,歌尔微计划募资31.91亿元,将分别用于“智能传感器微系统模组研发和扩产(一期)”、“MEMS传感器芯片及模组研发和扩产”和“MEMS MIC及模组产品升级项目”三个项目。

▲歌尔微募资计划

一、市场排名不断上升,为全球TOP10 MEMS厂商中唯一中国企业

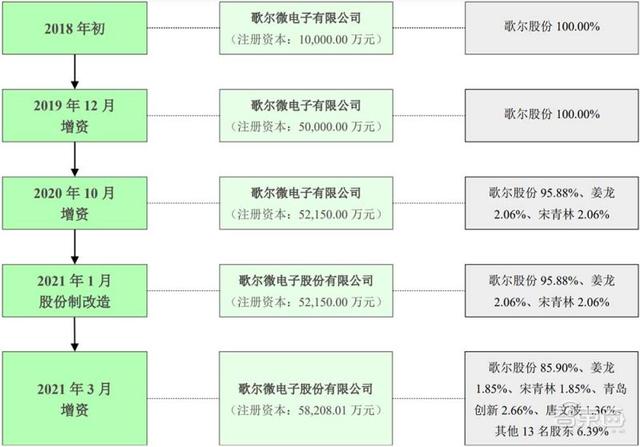

歌尔微前身为歌尔股份有限公司微电子事业群。早在2004年,歌尔股份就建立了MEMS研发团队。2017年10月,歌尔股份出资1亿元在青岛市崂山区设立了歌尔微。

随着歌尔微在全球MEMS厂商产品销售额的排名从2018年的第11名、2019年的第9名上升到2020年的第6名,歌尔微受到了行业和投资机构的关注,开始筹备上市。

2020年11月11日,歌尔股份发布公告称,董事会同意其控股子公司歌尔微筹划分拆上市事项,在分拆后仍将维持对歌尔微的控制权。

2021年3月1日,歌尔股份发布公告,宣布控股子公司歌尔微增资21.5亿元引入外部投资者,本轮投资方包括中信建投、中金资本、基石资本、建银国际、荣成城投、招商资本、巨峰科创等,合计取得歌尔微增资扩股后10.4075%的股权。

▲歌尔微设立与股份变动情况

歌尔微作为国产MEMS龙头,以MEMS声学传感器为核心,持续进行客户拓展,提升客户数量和市场份额,其营收在报告期内持续增长。歌尔微在2018年-2021年上半年各期营收分别为19.01亿元、25.66亿元、31.59亿元和13.34亿元,2018年-2020年复合增长率为28.89%。

其净利润在2018年-2021年上半年各期分别为3.56亿元、3.09亿元、3.46亿元和1.50亿元。

▲歌尔微2018年-2021年上半年营收及净利润变化

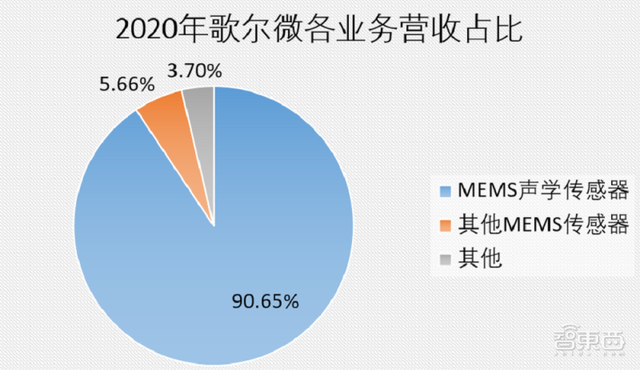

歌尔微的主要收入来源为MEMS声学传感器,报告期内该业务营收占比均在80%以上,这一比例在2020年达到了90.65%。

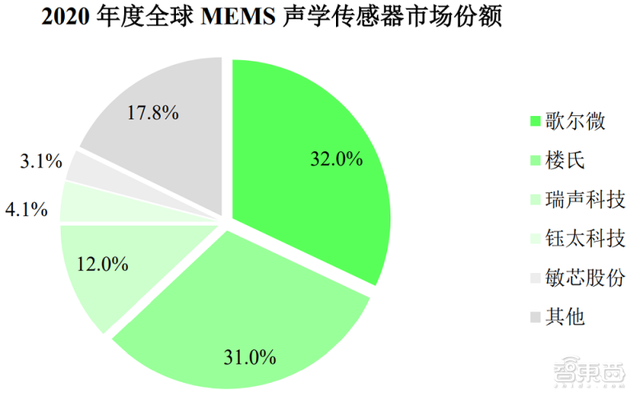

根据Yole的数据,2020年歌尔微MEMS声学传感器的市场份额首次超过美国MEMS厂商楼氏(Knowles Corp.)达32%,位居全球第一。这一年,歌尔微搭载自研芯片的MEMS声学传感器出货量为2.49亿颗。

▲2020年歌尔微各业务营收占比

除了MEMS声学传感器,歌尔微的其他MEMS传感器产品还包括压力传感器、惯性传感器和集成传感器等,主要终端客户包括荣耀、LG、索尼和大疆等。

此外,歌尔微的产品还有微系统模组,可以根据应用不同,选择不同功能的芯片和元器件进行异构封装。歌尔微的微系统模组已于2021年下半年量产,初期终端客户包括索尼和未知客户A等。

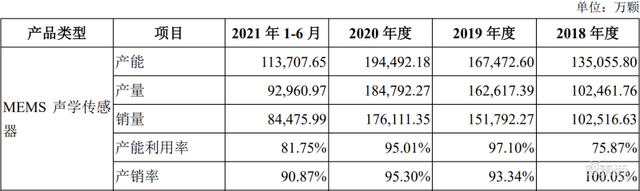

报告期内,歌尔微的MEMS声学传感器销量增速较快,在2018年、2019年、2020年和2021年上半年各期分别为10.25亿颗、15.18亿颗、17.61亿颗和8.45亿颗。

▲歌尔微MEMS声学传感器产能、产量、销量等情况

二、采购英飞凌芯片,小米、立讯精密为大客户

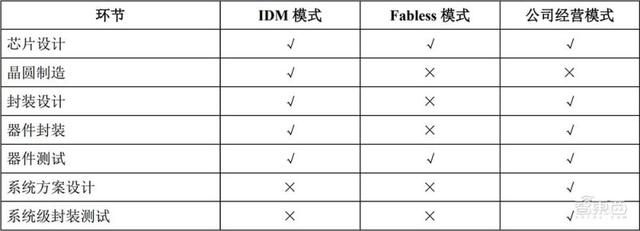

和一般半导体厂商采用的IDM模式和Fabless模式不同,歌尔微打通了除晶圆制造外的其他环节,包括芯片设计、封装设计、器件封装、测试、系统方案设计、系统级封装测试等。

▲歌尔微经营模式

歌尔微这样的经营模式和中国芯片行业、全球消费电子发展和公司战略有关。2004年,歌尔股份组建MEMS技术研发中心,重点围绕芯片设计和封装测试开展技术研究;2009年,苹果为代表的智能手机厂商开启了MEMS声学传感器大规模商业应用的时代。

但2009年时,中国MEMS晶圆制造水平仍无法支撑芯片大规模量产,所以歌尔微一边自研芯片,另一边配合晶圆厂共同改进MEMS晶圆量产工艺,并于2013年实现了第一款搭载自研芯片的MEMS声学传感器量产。

报告期内,歌尔微的前五大客户包括A客户、歌尔股份、小米、深圳讯达、立讯精密、三星、哈曼等。其中歌尔股份及其子公司负责歌尔微的部分销售业务(特别是境外销售业务),如果将歌尔股份及其子公司代销穿透至实际客户,客户A、客户B、立讯精密、小米等厂商的销售占比有较大提升。

▲穿透后歌尔微报告期内前五大客户

由于歌尔微不具备晶圆制造实力,其采购的主要原材料包括MEMS芯片、ASIC芯片、PCB板和金属外壳等。

和销售类似,报告期内,歌尔微部分采购(特别是境外采购业务)通过歌尔股份及子公司完成,如果将代采穿透至实际供应商,其报告期内前五大供应商包括英飞凌、江苏普诺威电子、深南电路、苏州和林微纳科技、中芯集成、台积电等。

▲穿透后歌尔微报告期内前五大供应商

三、已成细分领域龙头,高端芯片边长仅为1.4mm

招股书写道,歌尔股份早在2004年就建立了MEMS研发团队,是中国MEMS产业早期的先行者和开拓者。

从整个MEMS行业来看,国外厂商起步较早,在资产规模、资金实力和技术水平等方面具有一定优势,占据全球主要的市场份额。由于MEMS细分领域较多,行业参与者在主要产品方向、应用领域等方面有着不同的特点。

市场分析公司Yole的数据显示,在歌尔微主要参与的MEMS声学传感器领域,其和美国楼氏、中国大陆瑞声科技、中国台湾钰太科技、中国大陆敏芯股份为2020年全球MEMS声学传感器市场份额的前五名,其中歌尔微市场份额达32%,首次超过楼氏位居第一。

▲2020年度全球MEMS声学传感器市场份额

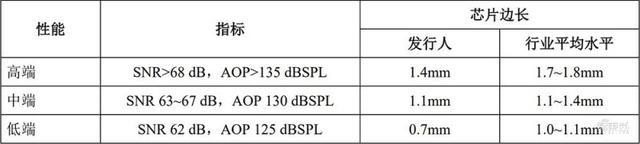

在技术方面,歌尔微的MEMS声学传感器芯片在信噪比(SNR)和声学过载点(AOP)两个重要指标上具有较强的竞争力,而且在代表产品成本和竞争力的芯片尺寸上,歌尔微也优于行业平均水平。

▲歌尔微高、中、低端产品和行业平均水平对比

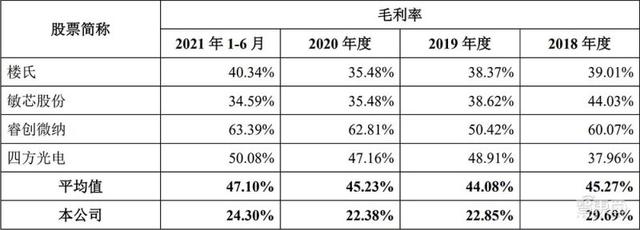

但是在毛利率方面,歌尔微报告期内的毛利率在22%-30%之间,较同行业可比公司偏低。以楼氏为例,招股书称,这主要是由于歌尔微的芯片以外购为主、自研为辅,楼氏的芯片主要为自研,因此毛利率水平较高。

▲歌尔微和同行业可比公司毛利率对比

报告期内,歌尔微各期研发费用分别为5586.19万元、1.15亿元、2.04亿元和1.31亿元,占营收比例分别为2.94%、4.46%、6.46%和9.85%,在资金投入和营收占比上呈增长趋势。截至2021年9月30日,歌尔微掌握了24项核心技术,取得授权专利1562项,其中发明专利367项(包括107项境外发明)。

截至2021年6月30日,歌尔微研发及技术人员共719人,占公司员工总数的26.46%,其中博士10人、硕士142人。

歌尔微的核心技术人员共有7人,分别为歌尔微总经理宋青林、副总经理WANG ZHE、副总经理方华斌、技术营销部高级主任工程师ZOU QUANBO、SiP BU部门负责人OOI KOOI CHOON、自动化部门负责人杨扬和研发总监王德信。

▲歌尔微总经理宋青林

这7人中,歌尔微总经理宋青林为中国科学院物理电子学博士毕业,早在2004年就加入了歌尔股份,历任歌尔股份事业部高级技术经理、事业部研发负责人、微电子事业群负责人、监事、监事会主席等职务。2019年12月至今,宋青林任歌尔微董事兼总经理。

其余6人都具备在新加坡微电子研究院、新加坡南洋理工大学、霍尼韦尔、飞利浦、ASM Pacific Technology等研究机构或行业巨头任职、进行研究的经历。

四、歌尔股份控股,上市后仍占3/4股权

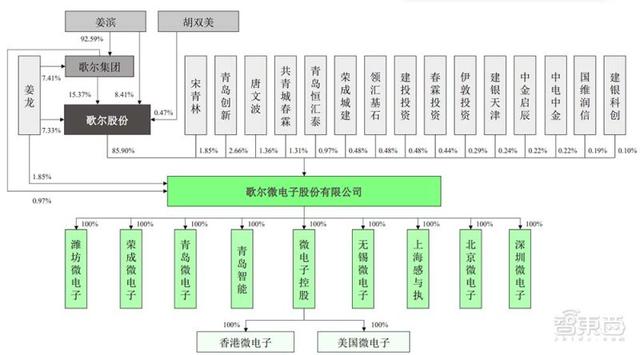

歌尔微的控股股东是深交所主板上市公司歌尔股份,该公司直接持有歌尔微85.9%的股份。

歌尔微的实际控制人就是歌尔股份的实际控制人姜滨和胡双美夫妇。二人通过歌尔股份间接控制歌尔微85.9%的股权;同时姜滨通过歌尔集团间接控制了歌尔微0.97%的股权。

此外,歌尔微的董事长姜龙为姜滨弟弟,和姜滨保持一致行动,直接持有歌尔微1.85%的股份。

▲歌尔微股权结构

本次IPO发行后,歌尔股份对歌尔微的持股比例将会从85.9%变为75.59%,歌尔集团的持股比例也将从0.97%下降至0.85%。

▲发行前后歌尔微股本情况

结语:外购芯片降低自身毛利率,或存在一定风险

歌尔微作为国产MEMS龙头,如果能够上市成功,对其资金来源的多元化、经营规模的提升具有积极作用,能够帮助扩大国产MEMS的市场份额。

但招股书也凸显了国产晶圆制造实力较弱的问题,歌尔微需要从英飞凌等外国芯片巨头采购芯片,存在一定的经营风险并降低了自身产品的毛利率,需要行业加以重视。