财报里的真相之消费行业丨近8年首现年度净利润下滑,安琪酵母遇到“天花板”?公司如此回应……

每经记者:陈晴 每经编辑:张海妮

“亚洲第一、全球第二”,在酵母这一细分领域,安琪酵母(600298,SH)在国内是绝对的“一哥”,也是许多投资者心目中的白马股。

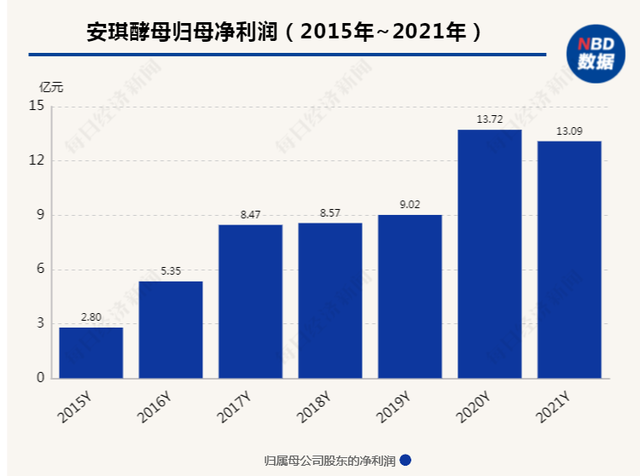

不过,近期安琪酵母也遇上了烦心事。3月28日晚间,公司发布的2021年年报显示,去年实现归属于上市公司股东的净利润13.09亿元,同比减少4.59%。这是公司自2014年以来,近8年首次出现年度净利润下滑,安琪酵母发生了什么?

《每日经济新闻》记者注意到,随着公司在国内市场老大地位的持续巩固,结合近期公司净利润增速减缓甚至下降,市场出现公司面临“天花板”的说法。

3月29日,安琪酵母证券事务代表高路接受记者采访时表示,2021年净利润下滑,主要是因为糖蜜和其他原材料价格的上涨,以及2020年公司净利润基数比较高。

当前,安琪酵母正试图加大海外市场布局,这能否助力公司打破外界眼中的“天花板”?“对于行业的发展,公司有自己的判断,也会根据自己的战略规划来发展。”高路表示,从长远来看,公司有多个投资项目和海外市场发展规划,总体的方向没有问题。

近8年以来首次出现年度净利润下滑

安琪酵母主要从事酵母、酵母衍生物及相关生物制品的开发、生产和经营。公司创立于1986年,总部位于湖北宜昌,2000年登陆上交所主板。

成立三十多年来,安琪酵母已经成为国内市场老大。用公司2021年年报中的话来说,公司目前是亚洲第一、全球第二大酵母公司。

这样一只消费白马股,如今似乎也走到了瓶颈期。公司2021年年报显示,去年公司实现营业收入106.75 亿元,同比增长19.50%;归属于上市公司股东的净利润为13.09亿元,同比减少4.59%。

此次净利润下滑是自2014年以来,公司首次遭遇年度净利润下滑。受此消息刺激,3月29日,安琪酵母股价开盘不久即走低,截至收盘股价下跌超5%。

就2021年净利润下滑,3月29日,安琪酵母证券事务代表高路接受《每日经济新闻》记者采访时表示,2020年公司净利润基数较高是很重要的原因之一。如果与2019年相比,近两年公司净利润复合增长率仍然有20%~30%。

记者注意到,受疫情催生的“宅经济”影响,2020年安琪酵母归属于上市公司股东的净利润曾经同比大幅增长52.14%。

2020年的业绩高基数只是一方面原因,糖蜜和其他原材料价格的上涨也是安琪酵母2021年净利润下滑的重要原因。

高路介绍称,自2020年下半年开始,糖蜜和其他原材料价格就出现较大幅度上涨,而公司虽然经过多次提价,但并不能够完全消化成本的涨幅。

根据安琪酵母2021年年报,在酵母深加工业务中,原材料成本占比达59.94%,相比上年的55.85%提高了4.09个百分点。受此影响,2021年公司营业成本较上年同期增加31.56%。公司年报中也分析称,营业成本增加主要原因是大宗商品原材料、糖蜜价格上升,主营业务成本上涨所致。

布局水解糖产能替代部分糖蜜需求

2021年净利润下滑之后,安琪酵母何时能重拾增势?

单季度来看,安琪酵母净利润并没有好转的势头。2021年第三季度和第四季度,公司扣非后净利润同比分别大幅下滑37.77%和41.01%。

原材料成本上涨是导致2021年公司净利润下滑的重要因素,那么,今年其走势如何?

安琪酵母生产所需的原材料中,糖蜜是最主要的原材料。据高路介绍,今年的糖蜜价格仍然有所上涨,只是相比上年涨幅没有那么多。3月23日,在投资者关系互动平台上,就今年的糖蜜采购成本,公司曾经回应称,糖蜜市场价格较去年同期上涨10%~20%。

安琪酵母试图寻找糖蜜的替代品。公司近期布局了崇左公司、宜昌公司和柳州公司三个水解糖深加工项目,合计产能达45万吨/年。

“‘十四五’期间,公司有多个酵母及衍生品项目投产,对糖蜜的需求持续增加,或将加剧糖蜜资源供求短缺矛盾,对公司健康稳定发展造成不利影响。”在近期关于柳州公司实施年产15万吨水解糖深加工项目的公告中,安琪酵母表示,水解糖工艺技术已具备成熟的技术路线,本项目实施可替代柳州公司部分糖蜜的使用需求,实现酵母主要原料的多样性,缓解当前和未来糖蜜资源紧张局面。另一方面可以平抑糖蜜采购价格,降低酵母生产成本,提升公司整体经营效益和抗风险能力,对促进公司酵母产业长远发展具有重要意义。

“到今年四季度,这些水解糖替代的产能才能够逐步地投(放)出来。”高路介绍,水解糖产能的建设需要一定时间,今年公司也仍将面临原材料成本上涨的压力。

为了降低糖蜜采购成本,安琪酵母的另一个举措是加大海外布局。“此前我们的产能主要集中在国内,如果我们把产能分散到海外,就不会对某一个地方的原材料产生过高依赖。”高路表示。

根据2021年年报,安琪酵母目前在国内外共有12个工厂,除了国内的工厂外,还在埃及贝尼斯韦夫省、俄罗斯利佩茨克州建设了工厂。此外,报告期内,公司先后在新加坡、墨西哥、美国、德国设立了全资子公司。

“在美国成立子公司实现本土化经营,能最大限度地深入市场,迅速响应,深挖潜在客户,提升服务能力,并利用当地优势资源更好地开拓酵母市场。”近期在关于在美国成立子公司开展相关业务的公告中,安琪酵母如此表示。

去年国外市场毛利率减少10.56个百分点

对于安琪酵母来说,布局海外市场不仅仅是为了降低糖蜜成本那么简单。

根据安琪酵母2021年年报,公司酵母发酵产能已达到31.6万吨,在国内市场占比近60%,在全球占比超过15%。国内市场已经绝对“老大”的情况下,结合公司净利润增速下降,市场上有观点认为公司业绩面临“天花板”。

对此,公司并不认同。高路表示,市场的看法可能是基于短期的变化,但如果把时间拉长到最近三年,公司的净利润增速仍然比较快。

为了寻求进一步的增长,安琪酵母把目光瞄准了海外市场。“未来,海外业务的增速会超过国内市场。”安琪酵母董事长熊涛近期接受媒体采访时曾经表示,公司会全力向全球市场占有率30%的目标迈进,同时海外业务在公司的占比也要逐步提高到40%以上。

分地区来看,2021年安琪酵母国外市场实现主营业务收入28.22亿元,同比增长12.01%,占公司2021年106.75亿元营收比例大约26.44%。

不过,从毛利率来看,2021年公司国外市场毛利率为18.14%,相比上年减少10.56个百分点。而同期国内市场毛利率同比上年减少5.46个百分点,可以看出,2021年国外市场毛利率降幅更大。就此,高路表示,海外业务成本中包含了运费,去年海运费用大幅上涨,这也影响了公司海外业务的毛利率。而海外当地建厂后,有助于减小运费对于毛利率的影响。

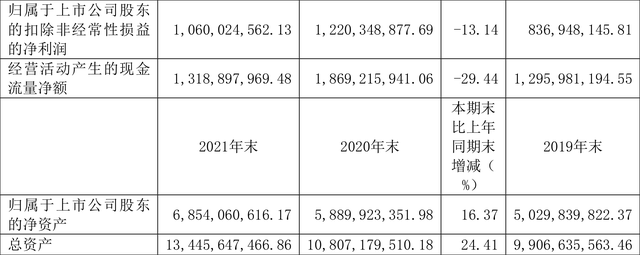

图片来源:年报截图

记者还注意到,2021年,安琪酵母全资子公司安琪酵母(俄罗斯)有限公司(以下简称俄罗斯公司)实现3.65亿元的营业收入,但净利润亏损896.32万元。就此,公司有何打算?

3月初,在投资者互动平台上,安琪酵母曾回应称,目前欧洲对俄罗斯已经采取相关措施,公司在俄罗斯的工厂也会受到相应影响,公司俄罗斯工厂为公司全资子公司,其销售收入占公司整体收入比重很小,俄乌局势对公司整体经营影响不大。公司会密切关注官方关于俄乌局势的判断,指导决策,尽量保障俄罗斯工厂的运转。

今年1月份,安琪酵母也曾经公告称俄罗斯公司计划实施年产8000吨酵母制品扩建项目。“我们在俄罗斯要扩建,就肯定是要做下去。”高路表示,对于一些偶然性因素,公司难以预测。而从经营上来看,目前公司主要是按照规划,把生产线和产能等建设好。

每日经济新闻

评论