民营检测龙头:华测检测逻辑梳理

【企业概况】

华测检测是一家全国性、综合性的第三方检测服务机构,集检测、检验、校准、认证及技术服务为一体。公司业务涵盖四大板块:工业品、消费品、生命科学及贸易保障领域的检测服务。由此四大板块进一步延伸至诸多细分检测领域,可为企业提供检测类服务一站式解决方案。

公司在国内拥有数十家分支机构组成的业务网络,拥有化学、生物、物理、机械、电磁等领域的多个实验室。按照公司2020年半年报披露数据,公司纳入合并报表的子公司数量为95家,遍布全国各大省市。按照相关券商研报数据,截止2018年底,公司在全国建立132个实验室。检测行业需要在客户附近建立实验室,华测检测数量众多的实验室可以看做是消费品企业的终端渠道,如此多的终端渠道保证了公司业务的扩展空间。

公司具备向社会独立出具公证数据的资质,检测数据具有较高的市场公信力,出具的检测报告在包括美国、英国、德国、法国、日本、韩国、中国台湾和中国想干在内的共42个国家和地区内获得认可。

【商业模式】

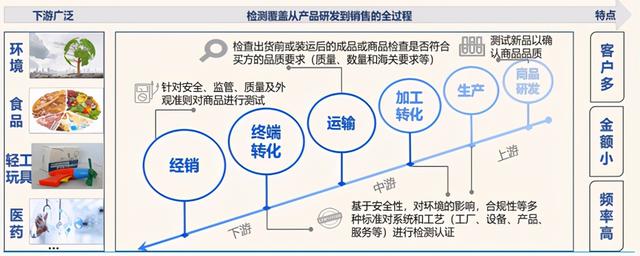

华测检测的商业模式比较简单,就是依托各地建立的实验室为平台,为客户提供各类检测服务。

根据客户检测需求不同,实验室可以分为区域实验室和中心实验室。

区域实验室又可分为采样实验室和校准实验室,这类实验室的特点是比较贴近客户,服务半径受到限制。比如食品或者环境检测,食品样品有时效性,如果实验室距离较远,等样品送到的时候可能已经变质了,那还检测个啥。校准实验室主要服务于机械类业务,校准往往需要现场校准,离客户太远,路费和时间上是不是就划不来了?区域实验室运营的重点就是完善网点布局和加强各网点间的协同合作。

而中心实验室就不同了,这名字就起得很直白,中心中心,以我为中心嘛。这类实验室服务半径限制小,距离远一些完全HOLD得住。比如说检测工业品的某个机械部件什么的,还怕它发霉变质吗?中心实验室运营的重点是融入下游大客户的供应链中去,将品牌扩展到其他领域,全国甚至全球布局。

华测检测主要靠实验室产生收益,前期就需要大量的资本支出,形成大量固定资产,从而导致一定的经营杠杆,表现在财务上有可能是净利润的增长会高于收入的增长速度。所以华测检测未来业绩提升的关键因素就是提高单个实验室的产能利用率(增加设备、增加人员),类似于财务上的周转率。随着产能利用率的上升,带来更多的收入,同时边际成本下降,获得更多利润。

【行业赛道】

经济高质量增长+全球化贸易带来检测需求持续增长。我国目前在全球产业链上不断向产业链上游,向高端产业发起冲击,经济不仅要增长更要高质量的增长。其实如果把一个国家当做一个公司来看的话,这个公司起步时由于自身资源、技术、人力等原因只能从产业链低端做起,当公司实力壮大了之后开始向更赚钱的生意扩展,那么就要求公司的产品或服务的质量更好,在这个过程中质量管理就不可或缺了。公司越是发展,质量管理的作用和投入就会越大,国家同理。具体到各个公司,如果都自己来做质量管理,需要额外投入人力物力财力,成本上就不划算,那么将这个质量管理业务外包给第三方就是必然选择。同时要做全球化贸易,中国商品和服务的质量口碑非常重要,具有强大公信力的第三方检测龙头企业迎来长期发展趋势。

第三方检测服务涵盖产业链上下游,贯穿全产业链活动,应用范围和场景非常广泛,市场空间足够大。

中国检测行业成长性好。道理很简单,中国市场是世界上最大的市场,市场化趋势还在不断深入。随着扩大内需,延展外需形成内外双循环的经济格局不断深化,检测行业的天花板也在不断升高。纵观历史,西方发达国家工业化起步早,市场制度较为完善,经过多年的发展孕育出一批国际检测龙头企业。中国工业化起步晚,检测行业发展时间较短,总体上还处于起步阶段,发展潜力巨大,具备孕育国际检测龙头公司的市场条件。

【竞争优势】

根据公司2020年半年报介绍,公司的核心竞争力包括:

品牌和公信力优势。作为独立的第三方检测机构,品牌和公信力是企业生存发展的关键所在,公司立足中国本土,面向全球范围,致力于打造具有全球竞争力的中国检测品牌。公司依据ISO/IEC 17025建立实验室管理体系,依据ISO/IEC 17020建立检查机构管理体系,具有中国合格评定国家认可委员会CNAS认可及计量认证CMA资质,取得CQC中国质量认证中心授权,完全具备出具第三方检测报告的资质。除此之外,还获得英国皇家认可委员会UKAS、美国消费品安全委员会CPSC、新加坡SPRING、美国航空航天和国防工业Nadcap等诸多国际认证机构认可,全方位的资质认可保障公司检测报告更具有国际公信力。

优秀的管理团队和专业人才优势。检测经营也是可以不断复利积累的,经过多年发展,公司的管理团队和专业人才积累了丰富的行业经验。人才是公司的核心资产,在人才培训和职业发展规划上,公司花费了巨大的精力和财力。

一站式服务和大数据支持优势。公司实验室网络已遍布全国主要城市,充分利用其地理位置,辐射周边地区。公司提供的服务类型集检测、检验、鉴定、认证、计量校准等技术服务全面覆盖,服务的范围广泛涉及众多行业领域及产品对象。公司在检测行业深耕多年,行业分布广,测试项目多,每年实验室可产生上百万份报告,积累了大量检测数据,数据可靠性强、数据维度丰富、数据深度充足、用途较为广泛。公司完善的实验室网络和一站式的服务能力,成为公司在竞争中的重要优势。

【财务分析】全景表

2006-2019营业收入复合增长34.28%,净利润复合增长28.82%,扣非净利润复合增长26.59%,连续14年保持高速增长。平均ROE≥16%,平均负债率≤19%。历史成绩非常优秀。

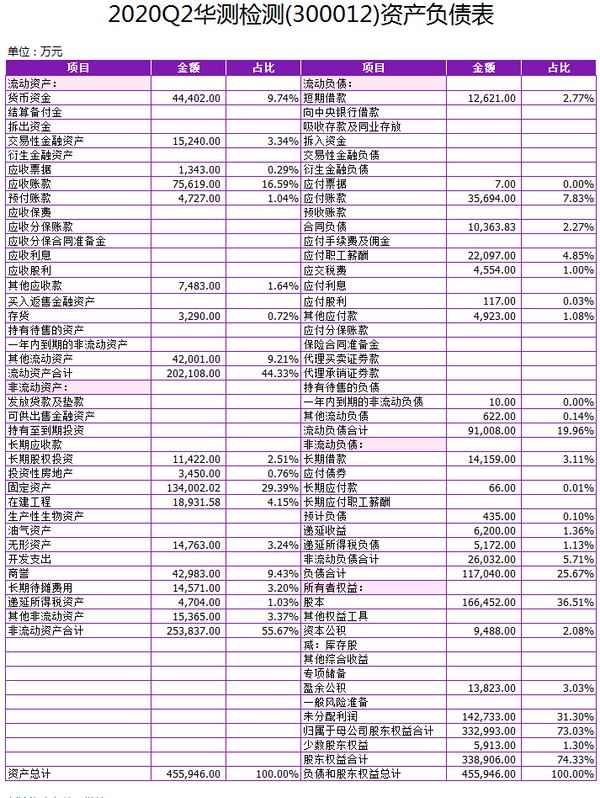

资产负债表

资产结构非流动资产占比55.67%,总体偏重,未来随着固定资产利用率的提升,流动资产的占比可能会变大,资产总体会变轻。

货币资金+交易性金融资产+其他流动资产(主要是理财产品)合计约10亿,占比22%左右,账上现金充裕,且大部分现金以理财产品的形式存在,适当提高了现金使用效率。

应收账款占比16%左右,查询半年报账龄分析表,绝大多数应收账款一年以内收回,坏账风险极低。

账上有4.3亿商誉,主要为并购其他公司形成。检测业务有很强的规模效应,扩大规模除了自建实验室外,并购也是一个重要的手段。

负债端存在2.6亿的长短期借款(有息负债),总体比例较低,不存在偿债风险。

应付账款和合同负债大约4.6亿,说明公司在上下游具备一定的强势地位。

负债端绝大多数为无息的经营负债,经营较为稳健。

所有者权益端,股本+资本公积大约17.5亿,留存收益大约15.5亿。

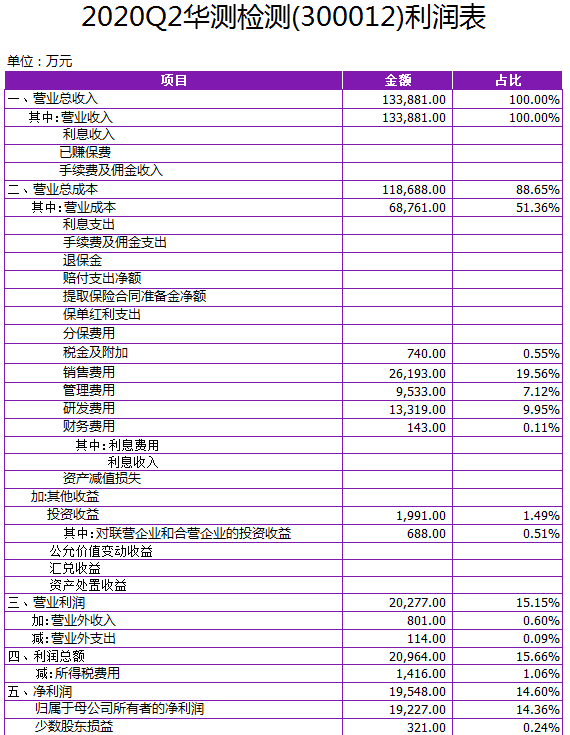

利润表

公司毛利率水平显著高于行业平均,具备一定品牌溢价。

公司净利率今年来稳步上升中,管理能力较为出色。

总费用率多年保持稳定,研发费用率接近10%,有助于保持竞争力。

杜邦分析显示公司ROE显著高于行业平均,主要原因是较高的净利率和较快的总资产周转率,简称赚的比你多还卖得比你快。很多龙头公司都有这样的ROE特征。

收现比和净现比都非常出色,利润质量高。

目前静态估值水平依然较高,但是按照机构盈利预测,2022年净利润9.06亿,对应PE47.3倍,动态处于低估位置。

【技术走势】

华测检测是近两年的大牛股,股价一直沿着35周线稳步运行,近期市场猛烈下跌,价格终于跌穿35周线。

本文为个人思考结果,据此买卖,盈亏自负。