买买买,北上资金竟买成大股东,这只股票是何来历?

为什么北上资金越来越受关注?随着资本市场对外开放的程度不断提高,外资在资本市场中的地位越来越高,在近两年的行情里,外资持股的整体表现明显强于其他类型资金持股的表现。

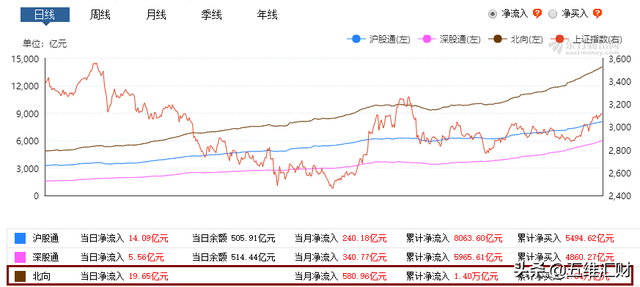

2019年9月以来,北上资金一直保持买买买的节奏,过去90个交易日,北上资金仅有11天是流出,其余时候都是净流入。那么哪些上市公司是北上资金最看好的呢?

五维汇财注意到,在北上资金持仓里,有一家上市公司目前的大股东正是北上资金。北上资金持股占总股本的24%,持仓市值62.5亿。北上资金为什么这么看好这家公司?

一、公司及业务

(一) 、公司介绍

公司叫华测检测,成立于2003年,是国内最大的民营综合性检测服务机构。公司于2009年登陆A股创业板市场,2015年入围国家强制性产品认证指定实验室,2016年获得国家食药监督总局GLP资质认证。2018年底,公司已建立130多个实验室,覆盖了除西藏之外的所有省区,并在台湾、香港、美国、英国、新加坡等地设立了海外办事机构。

目前司已成为集检测、校准、检验、认证及技术服务为一体的综合性第三方机构,在全球范围内为企业提供一站式解决方案。

(二) 、公司业务

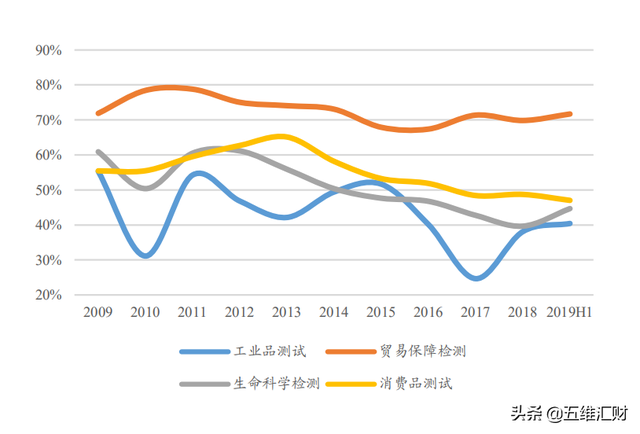

中国产业信息网2018年公布的数据,全球第三方检测主要包含工业检测、生命科学检测、消费品检测、贸易保障检测。公司实现四大领域的全覆盖。

下图是公司四大业务领域的毛利率情况:

二、 行业空间

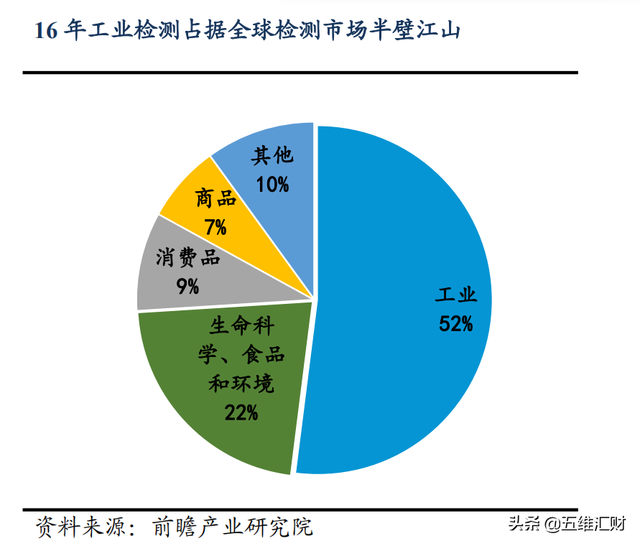

第三方检测行业通常被称为TIC行业,包括检测、检验、认证三大类。根据前瞻研究院的统计,2011-2018年全球检测市场CAGR为9.6%,2018年检测市场规模达到1.02万亿元。根据2016年的数据,工业检测占据全球检测市场半壁江山,生命科学检测增长最快。

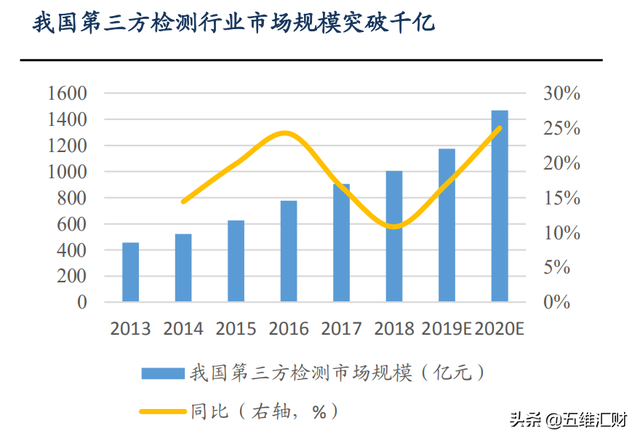

中国检测市场规模从2013年的1399亿元发展到2018年的2869亿元,占全球市场规模的28.2%,位列全球第三,年均复合增速为15.4%。2020年我国第三方检测规模将达到1469亿元,占整体检测市场比重将达到43.0%,超越美国和欧洲,成为成为全球规模最大的检测市场。

三、 龙头企业的竞争力

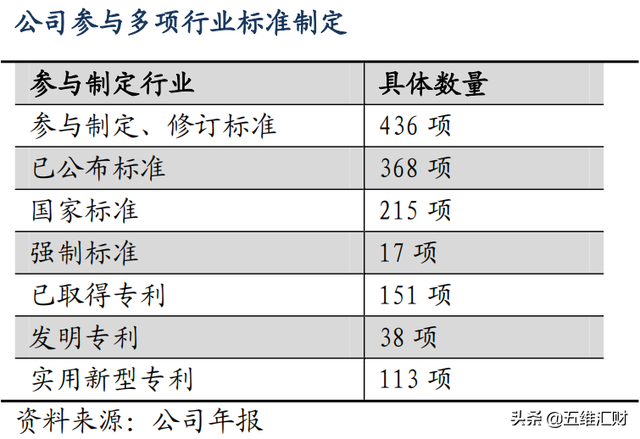

(一) 、资质构建竞争壁垒

公司依据ISO/IEC17025建立实验室管理体系,依据ISO/IEC17020建立检查机构管理体系,具有中国合格评定国家认可委员会CNAS认可及计量认证CMA资质,取得CQC 中国质量认证中心授权,获得英国皇家认可委员会UKAS、美国消费品安全委员会CPSC、新加坡SPRING等诸多国际认证机构认可。

(二) 、客户认可提升竞争优势

公司设立研究院,结合市场需求和客户个性化建议,进行标准项目研发。通过与沃尔玛、每日优鲜、伊利集团等大客户保持长期合作关系,提高大客户认可度,获取大客户供应链上下游检测资质提高公司公信力和市场影响力。

(三) 高管经验丰富

公司总裁申屠献忠曾任SGS的中国区总裁、SGS全球执行副总裁。2018年上任当年,公司资本开支4.45亿元,同比-32.67%;营收同比+26.56%,归母净利润同比+101.49%,净利率实现上升。

四、财务分析

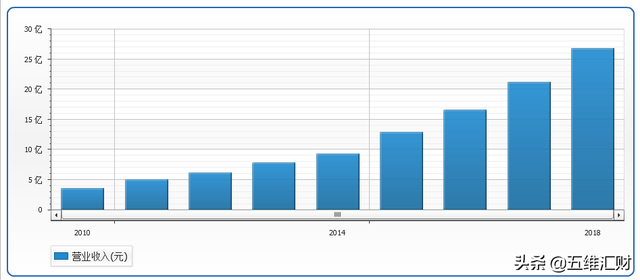

(一)、稳定的营收增长

公司营收保持持续稳定的增长,公司自2009年上市后9年营收复合增速+29.4%。在近几年上市后就业绩变脸环境下算是一股清流。

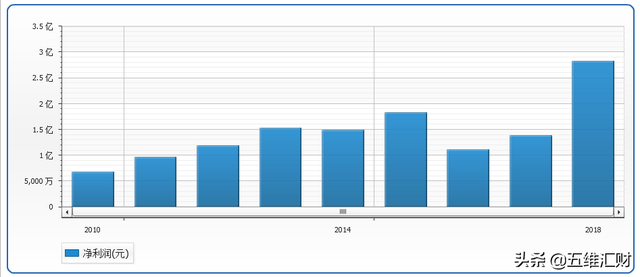

(二)、强悍的盈利能力

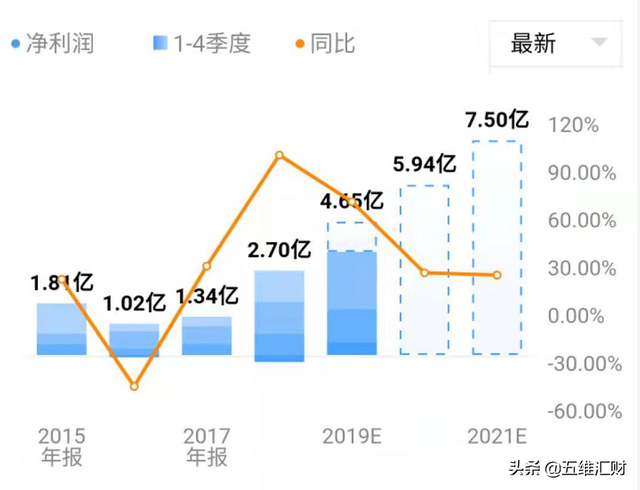

公司业绩保持较快增长,上市以来复合增速达19%,2019年前三季度归母净利润同比增长123%,其中2014年、2016年净利润滑坡,主要是因为投资加快后,大部分实验室处于初步建设状态,随着在建实验室的落地,公司业绩已经出现拐点。

(三)、增长预期

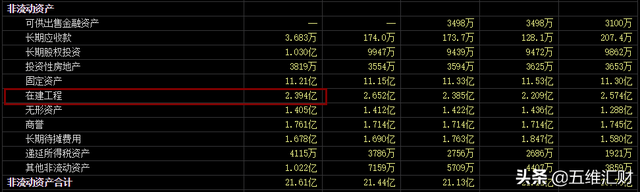

截止三季度,公司在建工程2.4亿左右,主要是公司在建和扩建实验室。公司近50%的实验室未到成熟期,后续使用率、盈利能力有较大的提升空间,预期2019-2023年处于成熟阶段的实验室占比从53%提升至95%以上。

(四) 、估值

随着公司建设中的实验室落地,公司未来营收有望快速放大。手中现金流充裕,固定资产周转率提高,运营效率提高,同时,公司自2018年下半年开始控制成本和投资节奏,未来利润有望进一步提升。预期2019—2021年,公司净利润将分别达到4.65亿、5.94亿、7.5亿。

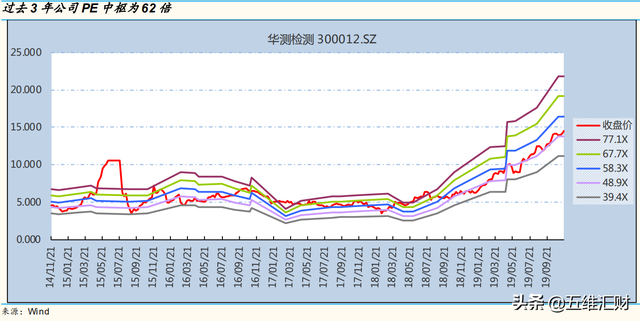

过去三年,公司的PE中枢为62倍,利润高速增长下,PE会下降。行业平均估值在48倍左右,作为行业龙头,且业绩具有高增长率,相较于行业平均会有10%—20%的溢价,也就是公司的合理估值区间在53—58倍。对应5.94亿的利润预期,公司市值区间为314.8—344.5亿。

总结:

1、 北上资金持股占比接近1/4,持股市值62.5亿。是公司目前的第一大股东。

2、 公司是国内三方检测龙头,国内三方检测规模在2020年将达到1469亿。

3、 公司获得世界范围内多家权威机构认可,客户认可度高,具有较高的竞争壁垒

4、 公司投产实验室将落地,业绩将快速放大,未来增长空间较大。市值规模有望超过300亿。