中金:风电风起,聚醚胺进入黄金发展期

聚醚胺(PEA)又称端氨基聚醚,是一种应用广泛的固化剂和胶粘剂,受益于风电行业景气度提升,我们预计行业有望进入黄金发展期。

摘要

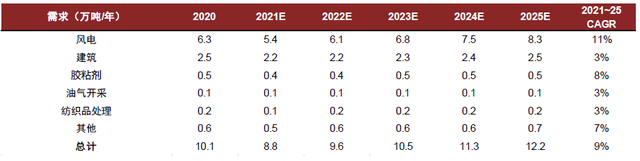

碳中和推动风电景气,聚醚胺需求快速增长。2020年国内聚醚胺前三大需求分别是风电(62%)、建筑(25%)及胶粘剂(4.5%),合计需求达10.1万吨。2021年受风电抢装后需求回落影响,我们预计全年需求小幅回落至8.8万吨。向前看,在碳中和政策大背景下风电新增装机加速,向前看,在碳中和政策大背景下风电新增装机加速,根据中金电新组预计2025年全球有望达到119GW(中国66GW),我们测算国内聚醚胺市场2025年需求有望达到12.2万吨,CAGR为9%。

产业集中度高,中国占比有望进一步提升。当前全球聚醚胺市场的主要生产厂家为亨斯迈公司和巴斯夫,全球市占率分别为51%和24%。国内当前仅四家企业拥有聚醚胺产能,分别是正大新材料(3.5万吨)、阿科力(2万吨)、晨化股份(1.8万吨)和皇马科技(0.4万吨)。展望未来,由于中国需求增速较高,中国企业有望进一步扩张以满足国内及出口需求,我们预计2025年中国企业市占率有望从2020年的28%提升至43%。

原材料环氧丙烷价格或下行,看好聚醚胺产品盈利。聚醚胺上游原料主要为环氧丙烷、丙二醇,成本占比约为33%和11%,其余成本还包括其他辅料、人工、折旧等。向前看,我们认为PPI下行背景下、大宗品价格有望走弱,叠加环氧丙烷企业激进扩产,成本或逐步回归至常态。当前时点,我们测算聚醚胺盈利或超2万元/吨,展望2022年我们认为聚醚胺吨盈利超过1万元/吨或是大概率事件。

风险

风电装机量低于预期,万华等化工龙头企业加速布局,安全环保等生产经营风险。

正文

聚醚胺:不可或缺的风电叶片固化剂

聚醚胺(PEA)又称端氨基聚醚、聚醚多胺,是一类以聚醚结构为主链,以胺基为末端活性官能团的聚合物,具有较强的反应活性、韧性、抗静电性能和抗疲劳性能,主要用作固化剂和胶粘剂。

聚醚胺下游主要应用在环氧树脂固化剂、聚氨酯(聚脲)材料、汽油清净剂、新能源(页岩气开采、风力发电)、高速铁路和海洋工程等行业,是环氧树脂固化剂、环氧乳化剂、聚脲和聚酰胺扩链剂以及纺织品处理剂生产中必不可少的原材料。聚醚胺下游涉足国家产业政策重点支持行业,近十年来市场需求快速增长。

聚醚胺市场特点:集中度高,技术门槛高,客户黏性强

技术门槛:聚醚胺产品的重要生产过程之一是在反应釜中混合催化剂与原材料,其中要求大量的技术支持与操作经验。目前聚醚胺制造业的竞争者一般具有较强的研发能力、独有的生产技术及多年积累的丰富经验,从而确保其产品的高质量。如果没有专业人员以及管理团队,新进入的企业难以在短时间内研发出强大的生产技术。

市场集中度:聚醚胺行业全球目前最大的供应商为巴斯夫和亨斯迈,合计产能占比69%。中国聚醚胺制造业也高度集中,前五大参与者按销量计市占率约92.8%,其中正大新材料33.4%,阿科力占比28.6%。高市场集中度下制造商议价能力较高,且聚醚胺在风电机中成本占比不高,因此下游对聚醚胺产品价格不敏感。

客户黏性:聚醚胺制造商多数客户为大型化学品制造商及贸易公司。下游客户如风电行业对聚醚胺产品有特定质量要求且需求量庞大,因此下游客户多与大型聚醚胺制造商建立稳定关系,聚醚胺行业整体客户黏性较强。

聚醚胺技术路径:长期来看连续法或更具优势

聚醚胺的合成工艺包括间歇法和连续法两种工艺,合成方法主要有氨解法、离去基团法、水解法、氨苯氧基法、氨基丁烯酸酯法。整体而言,连续法生产效率高,工艺更具优势,然而其整体成本较高,在国内目前仅有部分企业采用。向前看,随着聚醚胺行业加速发展,规模效应逐步凸显,连续法优势或增强。

图表1:聚醚胺合成工艺

资料来源:阿科力2020年报,正大新材料招股说明书,中金公司研究部

图表2:聚醚胺合成方法

资料来源:CNKI,中金公司研究部

需求:碳中和推动风电景气,聚醚胺需求快速增长

2020年聚醚胺前三大需求分别是风电(62%)、建筑(25%)及胶粘剂(4.5%),合计需求达10.1万吨。2021年受风电抢装后需求回落影响,我们预计全年需求小幅回落至8.8万吨。向前看,在碳中和政策大背景下,我们判断国内聚醚胺市场需求有望达到12.2万吨,CAGR为9%。

图表3:2020年按应用类型划分的明细(按销量计)

资料来源:弗若斯特沙利文,正大新材料招股说明书,中金公司研究部

图表4:聚醚胺需求测算

资料来源:卓创资讯,中金公司研究部

碳中和背景下,风电产业增长态势向好

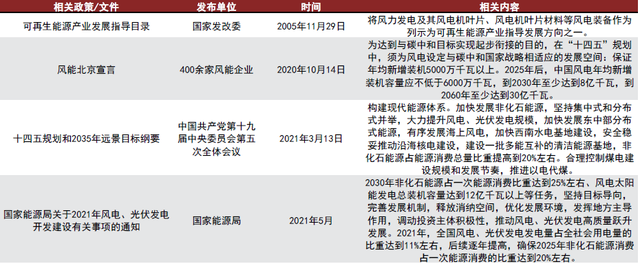

政策导向下,聚醚胺下游风电行业进入高景气状态。在中国“碳中和,碳达峰”的双碳背景下,清洁能源日益得到国家政策重视,风电作为清洁能源重要组成部分拥有广阔的投资空间。2020年下半年以来,随着新冠疫情的逐渐稳定以及国内的政策补贴与相关支持,风电行业进入抢装的高景气状态。高基数之下,2021年阶段性下滑,展望未来风电产业规模化后发电成本下移,将推动行业进入高质量发展阶段。

图表5:风电行业支持性政策

资料来源:国家发改委,国家能源局,国家财政部,金风科技等官网,中金公司研究部

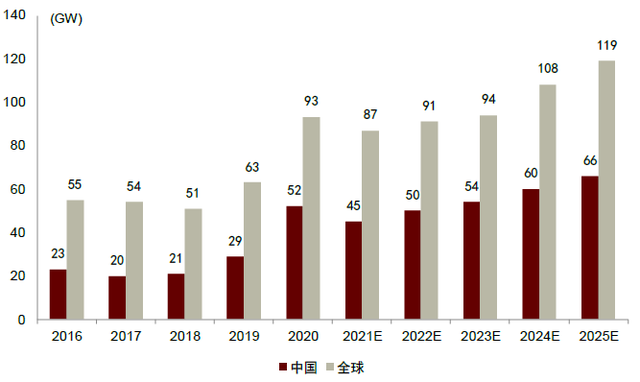

根据中金电新组预计,中国2021-2025年风电容量持续稳定增长,预计2025年新增风电容量会增加至66GW,对应2021-2025新增风电容量CAGR为10.1%。

图表6:中国和全球风电新增项目容量预测

资料来源:GWEC,中金公司研究部

预计2021-2025年国内聚醚胺需求CAGR达到16%

全球聚醚胺行情复盘

2016年-2020年聚醚胺全球销量保持快速增长,从2016年的18.4万吨提升至2020年的28.6万吨,CAGR达到11.7%,对应销售规模41.8亿元增长至71.9亿元。向前看,弗若斯特沙利文预计2021-2025年全球需求增长仍维持10%以上。

图表7:全球聚醚胺行业市场规模

资料来源:弗若斯特沙利文,中金公司研究部

中国聚醚胺市场拥有较大潜力

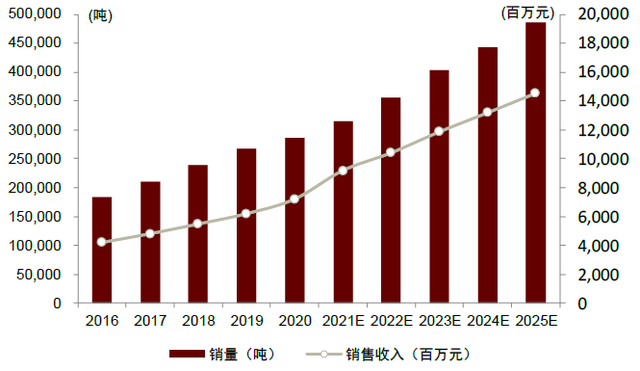

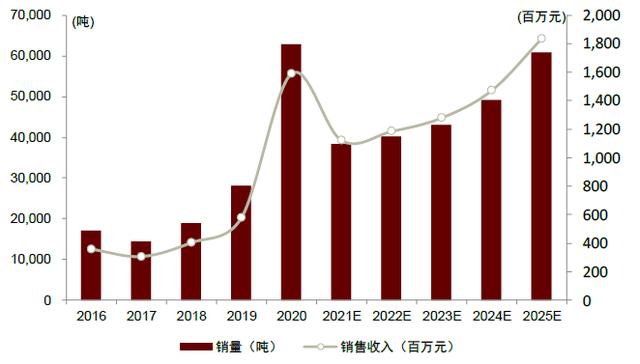

2016-2020年中国聚醚胺销量由4.2万吨增长至10.1万吨,CAGR为24.5%;销售收入从9.15亿元增长至25.81亿元,CAGR为29.6%,中国市场增速大幅高于全球增速。其中,风电是行业增长重要驱动力,风电行业聚醚胺销量由1.7万吨增长至6.3万吨,CAGR为38.4%,销售收入由3.56亿元增长至15.90亿元,CAGR为45.3%。向前看,弗若斯特沙利文预测2021-2025年中国聚醚胺需求仍有望保持15.7%的复合增速,2025年中国聚醚胺需求有望提升至14.8万吨,其中风电增速12.2%,高于我们的预测。

图表8:2016-2025年中国聚醚胺产品市场规模及预测

资料来源:弗若斯特沙利文,中金公司研究部

图表9:2016-2025年中国风电行业聚醚胺产品市场规模及预测

资料来源:弗若斯特沙利文,中金公司研究部

供给:产业集中度较高,中国占比有望进一步提升

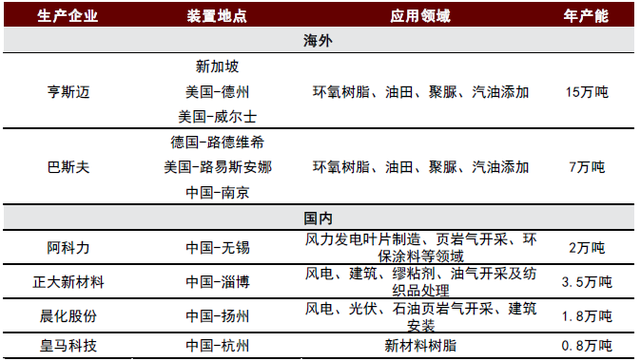

当前聚醚胺主要供应商为巨头。全球聚醚胺市场的主要生产厂家为美国的亨斯迈公司及德国的巴斯夫公司,两家企业占据全球大部分市场份额。其中亨斯迈最早将其引入并商业化,市占率最高,为51%,2020年末产能为15万吨,其生产装置分布在美国及新加坡等地。其次是巴斯夫,市占率达到24%,2020年末产能为7万吨,产能分布在德国、美国及中国。

图表10:2020年全球聚醚胺供应格局

资料来源:阿科力,正大新材料,晨化股份,皇马科技等公司公告,中金公司研究部

中国市占率有望持续提升。当前国内仅四家企业拥有聚醚胺产能,分别是正大新材料(3.5万吨)、阿科力(2万吨)、晨化股份(1.8万吨)和皇马科技(0.4万吨,我们预计近期有望扩产至0.8万吨)。展望未来,由于中国需求增速较高,中国企业有望进一步扩张以满足国内及出口需求,我们预计2025年中国企业市占率有望从2020年的28%提升至43%。此外需要注意的是,万华化学也已建成聚醚胺中试生产线,我们预计其有望在2023年进一步实现产业化生产。

图表11:中国聚醚胺供应测算

资料来源:卓创资讯,中金公司研究部

市场现有集中度较高,供需关系紧张,出口增幅较大

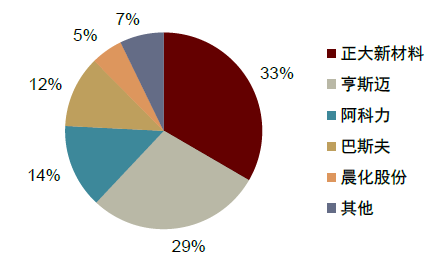

国内聚醚胺市场集中度较高,前五大参与者为正大新材料、亨斯迈、阿科力、巴斯夫以及晨化股份,2020年五家供应商按销量计市占率约92.8%,其中正大新材料33.4%,阿科力占比28.6%;按产量计占比和约为92.6%,其中正大新材料42.8%,阿科力23.2%。

图表12:2020年中国聚醚胺市场格局(按销量计)

资料来源:弗若斯特沙利,正大新材料招股说明书,中金公司研究部

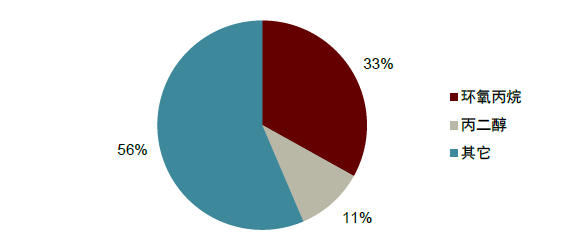

环氧丙烷价格可能下行,聚醚胺成本或回归

聚醚胺上游原料主要为环氧丙烷、丙二醇,此外还有液氨、氢气等辅料。根据我们测算,环氧丙烷、丙二醇成本占比约为33%和11%,其余成本还包括其他辅料、人工、折旧等。

图表13:聚醚胺产业链

资料来源:正大新材料招股说明,中金公司研究部

图表14:聚醚胺成本占比(2020年)

资料来源:阿科力年报,中金公司研究部

2H20-3Q21全球经济从疫情中逐步修复,原油价格触底反弹,大宗周期品价格连续走强。在此背景之下,环氧丙烷及丙二醇价格持续走强,其中环氧丙烷价格最高上涨至19700元/吨,丙二醇价格则达到24500元/吨。进入四季度以来,随着淡季来临,且双控对于供应端束缚减弱,化工品价格呈现下行走势,其中上月化工价格指数月度环比下降7.5%。此外需要注意到环氧丙烷扩产加速,其中12月计划投产大沽化工等48万吨产能,我们预计2022年国内环氧丙烷产能将增加43%至639万吨,在此背景下环氧丙烷及丙二醇价格或呈现持续下行走势。

聚醚胺时点盈利或超2万元/吨。当前时点,聚醚胺报价为5万元/吨左右,成交价在4.5万元/吨左右。成本端,我们测算聚醚胺成本约在2万元/吨左右,据此测算聚醚胺时点盈利或超2万元/吨。当前盈利能力较高与部分企业负荷降低有关,展望2022年我们认为聚醚胺吨盈利超过1万元/吨或是大概率事件。

图表15:中国化工品价格指数

资料来源:万得资讯,中金公司研究部

图表16:生意社化工价格指数走势

资料来源:万得资讯,中金公司研究部

图表17:中国环氧丙烷日度均价

资料来源:红桃3,中金公司研究部

图表18:中国丙二醇日度均价

资料来源:红桃3,中金公司研究部

风险提示

风电装机量低于预期。风电装机需求可能受到多方面因素影响,例如并网消纳能力,土地资源等因素可能导致风电装机量不及预期,进而影响聚醚胺需求

万华等化工龙头企业加速布局。万华等化工龙头的聚醚胺产能若可顺利投放,聚醚胺行业竞争格局可能发生变动,对聚醚胺价格可能产生不利影响。

安全环保等生产经营风险。聚醚胺生产过程涉及多步化学反应,若生产企业发生安全环保事故,可能对聚醚胺企业盈利造成不利影响。

文章来源

本文摘自:2021年12月20日已经发布的《风电风起,聚醚胺进入黄金发展期》

吴 頔 SAC 执业证书编号:S0080519040001 SFC CE Ref:BPK521

肖亚平 SAC 执业证书编号:S0080521010005

裘孝锋 SAC 执业证书编号:S0080521010004 SFC CE Ref:BRE717

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。