财报未能继续惊艳 特斯拉(TSLA.US)多空博弈或愈演愈烈

智通财经APP获悉,北京时间7月21日晨间,特斯拉(TSLA.US)公布了2022年第二季度财报,特斯拉Q2业绩未能如过去一年那般继续惊艳全球,总营收勉强达到彭博一致预期,多项核心指标出现疲软。不过Q2净利润和调整后每股收益均超预期,这两者反映出特斯拉在解决美国高通胀率和供应链难题导致的成本上行和新冠疫情导致的产能下滑方面取得乐观成效,并且在生产水平重返正轨方面取得积极进展。

在近几个季度的业绩电话会上,特斯拉CEO马斯克对于未来预期一直持乐观态度,Q2业绩会议上同样如此,“我们有可能在今年下半年取得创纪录成果,”马斯克表示,并指出该公司在加州弗里蒙特和中国上海的工厂6月份产量强劲。马斯克表示他看到大宗商品价格正在走低,并且乐观地认为该公司能够在今年剩余时间内实现创纪录的销量。马斯克还强调特斯拉目前主要阻碍在供应而不是需求方面,并希望降低特斯拉汽车的价格。

相比于上季度公布财报后盘后股价大幅度拉升,市场对于特斯拉Q2业绩明显存在分歧,公布财报后股价盘后一度涨超4%,但此后走弱,一度下跌超0.6%,最终以1.51%涨幅结束美股盘后交易。一部分投资者认为Q2业绩以及特斯拉管理层给出的的乐观预期,足以提振之前因美联储大幅加息预期而遭遇“杀估值”的低迷股价,也有投资者认为加息周期下特斯拉的业绩无法匹配当前高估值。

由于Q2交付量因供应链和新冠疫情难题而出现下滑,以及储能单项业务意外出现下滑等影响因素,特斯拉Q2总营收勉强达到分析师们预期,但特斯拉仍然实现净利润以及调整后EPS大幅超预期。毛利率、营业利润率等多项核心指标虽保持在较高水平,但是均出现不同幅度下滑。特斯拉高层以及分析师们乐观的预期,仍然是一些特斯拉信仰者追随特斯拉的关键因素。

“特斯拉神话”核心驱动力——交付量与汽车销售均现环比下滑

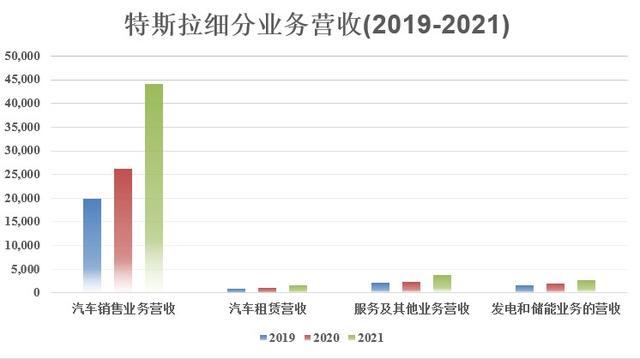

按细分业务来看,汽车业务仍然是拉动特斯拉营收增长的绝对主力,从过去几年的业绩更可看出汽车业务所占营收比例极大。Q2特斯拉汽车业务(销售+租赁+监管信贷)营收达到146.02亿美元,同比增长87%,占总营收近9成比例。在汽车业务之中,汽车销售占比最大,本季度达到136.7亿美元,然而该项指标1年来首度出现环比下滑,反映的是特斯拉交付量出现环比下降。

特斯拉Q2交付量为254,695辆,低于上季度创下的310,048辆这一历史记录,远低于华尔街预测的282,291辆,并且这一数字是华尔街数次下调之后的结果。这也反应出面临高通胀率、供应链难题以及新冠疫情等不利因素综合影响之下,即便强如特斯拉也难以置身事外。

“环比下降”一词成Q2业绩“主角”

特斯拉第二季总营收达到169.34亿美元,未能续创历史新高,不及Q1创下的历史纪录。调整后每股收益为2.27美元,远超分析师普遍预计的1.83美元,上一季度为3.22美元,较上年同期增长57%,但该指标2020年以来首次出现环比下滑。

同时,特斯拉已连续六个季度营收超100亿美元大关。总营收较去年一季度同比增长42%,但较Q1明显下降,如前所述,交付量、总营收环比下滑及增速放缓反映出在高通胀率、供应链难题以及新冠疫情等重压之下,特斯拉不得不放慢增长的脚步,也不排除美元汇率上行带来的负面影响。

从销售成本率走势图能看出特斯拉近几年在成本端下足了功夫,坚持花较少的支出创造最大的价值,近几年努力将该指标控制在70%-80%区间。特斯拉第二季度销售成本率约为74%,高于上季度,但略低于去年同期水平。在第二季度通胀率刺激劳动力成本与原材料高企以及供应链受阻的背景之下,在控制销售成本方面,特斯拉第二季度可以说是“相当节俭”。

毛利率往往是特斯拉众多业绩指标中惊艳市场的重要数据。GAAP准则下特斯拉整体毛利率达到25%高于市场预期,但不及上季度创下的高点,较去年同期高出近89个基点。

在2022年,马斯克曾多次表示特斯拉面临通胀压力,主要来自原材料和物流方面,不过特斯拉强势的定价权使得公司可以将成本压力转移给消费者,助力毛利率稳定在相对较高水平。

毛利率是反应企业盈利能力的最直观数据之一,虽然相比于Q1有所下滑,但多数分析师认为特斯拉仍然是当前主流电动汽车企业中盈利能力最强的车企。相比之下,特斯拉毛利率仍然“艳煞”众车企。传统造车巨头大众汽车和戴姆勒奔驰毛利率常年徘徊在20%上下水平,其中戴姆勒近几个季度最高达24%,但是难以跨过25%大关。北美造车巨头福特(F.US)和通用汽车(GM.US)则常年在15%左右水平徘徊,而Lucid(LCID.US)和Rivian(RIVN.US)等造车新贵们仍停留在负区间。

营业利润率往往是反应企业经营能力的重要指标之一,GAAP准则下特斯拉Q1营业利润率达到14.6%,不及Q1创下的历史新高,但相较于去年同期上升358个基点。在通胀压力下,第二季度特斯拉在销售行政以及研发等营业费用方面较为节省,特斯拉Q2营业支出为17.7亿美元,较上年同期上升13%,但低于上季度的18.57亿美元。

有分析人士认为,特斯拉营业利润率已经完全超越一些传统车企,证明了电动汽车完全可以具备相较于燃油车,甚至一些传统制造型企业来说更强大的盈利能力。

特斯拉第二季度GAAP准则下净利润为22.59亿美元超市场预期,同比增幅达98%。在净利润强劲增长的带动之下,特斯拉Q1净利率仍然处于较高水平,达到13%。该指标自实现“上岸”(即高于0)以来持续上升,近几个季度均处于高点附近,但第二季度在通胀及供应链等重压下难以再创新高。

这一数据对于特斯拉这样一家需要耗费大量支出的造车企业来说实属不易,汽车制造业属于重资产行列,生产前所需投入的各项成本往往非常高,这也是为什么多数造车新贵们前几年,甚至将近10年难以实现获利的重要原因。

为了升级未来产能,特斯拉于 3 月在德国柏林开设了一家新工厂,紧随其后的是 4 月在得克萨斯州奥斯汀开设的另一家工厂。这些是特斯拉开启下一阶段产量增长的关键,但两家工厂自开业以来产能爬坡面临重重困难。产能爬坡时期往往需耗费大量开支,叠加通胀压力难以缓解,后续特斯拉净利率有可能再度受到冲击。

在现金流方面,特斯拉Q2经营活动产生的现金流净额为23.51亿美元,同比增幅达到11%,占总营收比重为14%,远不及第一季度21%这一高水平。另外,特斯拉Q2自由现金流达到6.21亿美元超出分析师预期,在加密货币抛售潮以及新工厂耗资巨大的压力下,仍然实现了相对乐观的自由现金流水平。

但需要注意的是,第二季度特斯拉将75%比特币头寸转换为法定货币,这一转换使得特斯拉资产负债表的现金增加了9.36亿美元。若剔除这部分现金,特斯拉第二季度的自由现金流即由正转负。

对于特斯拉这样的重资产造车企业来说,需要耗费大量支出维持日常经营以及产能爬坡,因此维持较高比例的经营现金流实属不易,加之特斯拉如今面临通胀压力及供应链中断,该比例自然难以维系在较高水平。这一比例越高,往往意味着企业有更多资金用于研发等支出,进而不断提高自身竞争力。

前景乐观信号:原材料和需求

马斯克和其他高管在业绩会议上均表示大宗商品价格正在走低,今年马斯克曾多次表示特斯拉面临原材料压力,若这些价格出现下滑,对于特斯拉来说无疑是利好消息。特斯拉Q2成本压力激增,以及毛利率、净利率等指标出现下滑,很大程度上是因为铝、镍以及锂原材料持续上涨,近期在经济增长放缓预期下,近期不少金属价格都出现了回落。

除了马斯克,不少分析师也认为大宗商品价格即将开启下行通道,新加坡银行固收研究主管Todd Schubert表示:“大宗商品价格上涨给新兴市场带来的繁荣已经接近尾声。经济严重衰退的风险不断上升,这将进一步削弱对大量大宗商品的需求。”

Natwest Markets新兴市场外汇策略师Galvin Chia表示:“全球经济增长放缓和全球通胀可能见顶的趋势似乎将继续打压大宗商品市场。”

在特斯拉业绩新闻稿中,特斯拉继续维持年交付量增速50%的目标。来自华尔街金融机构Wedbush的知名科技股分析师Dan Ives在特斯拉财报公布前几日曾强调,50%的交付量增长水平或将强化围绕该股展开的电动汽车长期需求的积极观点。可以看出,马斯克以及分析师们对于未来的信心无疑来自乐观的需求预期,

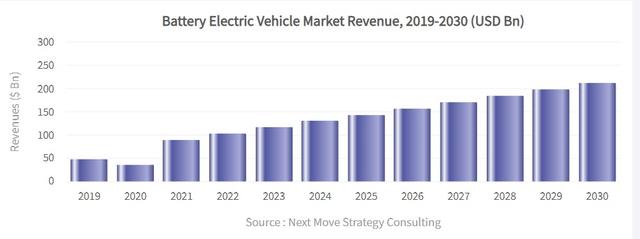

根据市场调研机构Next Move Strategy Consulting公布的统计与预测数据,预计到2030年电池电动汽车市场规模将达到2121.6亿美元,2020-2030年复合增速(CAGR)约为14%。

Mordor Intelligence公布的预测数据显示,该机构预计电动汽车市场规模在2027年将达到13933.3亿美元,CAGR高达19.19%。与Next Move统计标的有所不同,Mordor Intelligence统计的电动汽车标的包含电池电动汽车、插电式电动汽车、燃料电池电动汽车和混合动力电动汽车类别。

Next Move与Mordor Intelligence在报告中均指出,从长远角度来看,燃料成本增加以及不同国家政府为提高电动汽车普及率而采取的举措等因素预计将在预测期内促进电动汽车的使用。Mordor Intelligence还指出,市场对节油、高性能和低排放汽车的需求激增,以及汽车排放法规日益严格,电池成本降低和燃料成本上升,这些都有助于电动汽车市场持续增长。

多空势力较量未完待续

从盘后交易能够看出,多头与空头们上演了一出激烈较量,最终多头势力占据上风。类似的剧情在今年剩余时间或将多次上演,多头们看好特斯拉交付量预期以及未来业绩增长预期,马斯克“画大饼”,以及“估值过高”则是空头们在美联储激进加息周期下不看好特斯拉股价走势的重要原因。

即使经历了长达6个月的“杀估值”浪潮,相对于全球行业估值水平来说,特斯拉目前估值仍然相对较高,在今年剩余时间,若高通胀和供应链问题难以缓解甚至愈演愈烈,叠加美联储加息周期,特斯拉下半年业绩可能不如预期那般乐观,届时或将再度面临大规模抛售。

华尔街对于特斯拉股价走势仍持乐观态度,分析师们平均预测股价高达906美元。在特斯拉业绩公布后,金融机构CFRA Research火速将特斯拉目标价上调至1125美元,并大幅上调2022-2024年每股收益预期,并强调投资者应将重点放在2022年下半年破纪录的目标上,该机构重申对特斯拉的“强力买入”评级。

多头们期待看到2020-2021年11月这波教科书式“主升浪”行情再度上演,然而,实现这一趋势并不容易,不仅需要特斯拉高层对于未来增长的乐观预期,更需要强劲的业绩增长证明股价符合市场给予的高估值,进而说服更多投资者。然而,在美联储激进加息,以及高通胀等压力下,“业绩+股价”齐升不可能一蹴而就,中间必然将经历一番波折。

“下降”一词在第二季度业绩报告中首度频繁出现,因此特斯拉的“增长神话”面临一些投资者的质疑,对于一些较谨慎的投资者来说更是非常不好的信号——美联储加息重压下,“衰退”还停留在预期层面,若衰退真的来临,特斯拉业绩表现会不会更加悲观?