金龙鱼母公司益海嘉里冲击IPO?增长瓶颈期急寻新增长点

被吃了那么久的金龙鱼终于要上市了。

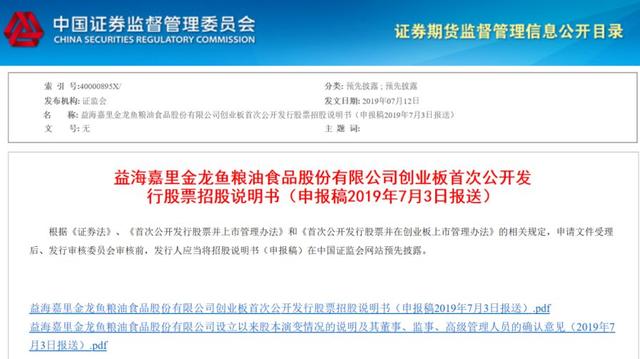

6月下旬,深交所披露创业板改革并试点注册制的首批获受理企业中,从拟IPO金额来看,金龙鱼的母公司益海嘉里金龙鱼粮油食品股份有限公司(以下简称“益海嘉里”)以139亿元成为此次募资金额最高的公司。

据其招股说明书露,益海嘉里2019年营收1700亿元,与伊利股份和茅台的总和旗鼓相当。

作为粮油行业霸主,从益海嘉里的财报中,我们可以看到粮油行业的困境和机会:总体市场规模以个位数缓慢增长,中小包装粮油市场已成寡头垄断,线上或许会成为新的增长点。

成熟市场中的霸主地位

金龙鱼母公司益海嘉里在冲刺IPO后,似乎有了更大的信心去投资建设。

近期,益海嘉里集中开工建设了多个新项目,其中,益海嘉里将投资38亿元建设秦皇岛综合粮食加工产业园,并以此为依托,持续加大在秦皇岛的投资,打造千亿级粮油食品加工基地。

在未来三到五年,益海嘉里在中国内地的投资将超过以往30年投资的总和:除了大规模投资建设新项目之外,益海嘉里还将不断提升内地工厂的科技化智能化水平。

有底气的背后,是金龙鱼在行业中大跨度领先的市场份额在支持。

根据尼尔森数据,按销售量统计,公司2016年、2017年及2018年的销售份额分别占小包装食用植物油市场的40.1%、39.5%及39.8%,排名紧随其后的TOP2-TPO4市场份额加起来,仍比“金龙鱼”少了10%。

在我国,食用油按照品类可分为食用动物油和食用植物油。受产量以及长久饮食习惯影响,在消费结构中,食用植物油占据主导地位,食用动物油食用占比较低。

其中,食用植物油按照包装方式可划分为散装油、中包装食用油以及小包装食用油。

近年来,由于国家不断出台关于限制散装油销售相关法规、以及居民生活水平、食品安全意识的提高,散装油消费量逐年减少,中小包装食用油消费量得以逐渐上升,占据了食用油市场的主要地位。

整体而言,我国食用植物油市场目前已趋于成熟,前瞻经济学人发布的《2019年粮油行业市场现状与发展趋势分析》报告显示,2017/18市场年度,我国食用植物油消费量达3,440万吨,2012/13市场年度至2017/18市场年度,年均复合增长率达到4.54%,总量处于呈现缓慢上升趋势。

战略性卡位夺得发展良机

金龙鱼之所以能占据食用植物油小包装市场领先地位,源于其控股股东丰益国际(全球四大粮油公司之一)的战略性布局。

据亿欧餐饮调研,益海嘉里在中国粮油市场摸爬滚打30余年,卡位的主要节点在以下几个重要时间:

一是在1988年,当时中国食用油市场还处于行政体系管控之中,油脂实行定量供应,小包装食用油市场处于一片空白之中。在丰益国际创始人郭鹤年的授意下,益海嘉里董事长郭孔丰与国内的粮油巨头中粮集团展开了合作,在深圳集资建立了中国第一家大规模现代油脂精炼厂——南海油脂集团。

二是在1995年中国限制外资投资油脂加工业前,益海嘉里先于其他外商大笔投资赶在实现全国布局。继深圳南海油脂后,嘉里集团先后在青岛、西安、成都、厦门、上海、广西防港城、辽宁营口等地建立起7座炼油生产灌装基地。

三是在国内以股权为纽带,不遗余力地渗透内资油脂加工企业。天眼查数据显示,益海嘉里关联公司丰益国际间接控股主体公司分别持有山东鲁花浓香花生油有限公司、莱阳鲁花浓香花生油有限公司各自49%股份,及中粮黄海粮油工业(山东)有限公司控股股东45%股份(均未有控股权)。

由于食用油储备有关国家安全,其市场开放程度受国家政策影响大,所以,益海嘉里的战略布局为其在国内发展争取了重大利好。

增长瓶颈期,困境难避

由于食用油产品种类少、产品功能性区别小,所以,食用油产品的竞争主要是渠道(食用油销售90%以上依托线下渠道)和品牌(由于食用油具有垄断性质,所以食用油品牌较少)。

“开门七件事,柴米油盐酱醋茶”。依托30余年的食用油渠道深耕,益海嘉里还霸占了产品属性与食用油相似度高(各类产品功能性区别小、刚需、耐储存、中小包装)的“米(面)”:

在包装面粉市场,益海嘉里的市场份额为29.1%碾压竞争对手,差不多等于TOP2-TOP4的合计销售量,2019年市占率同比猛增了3个百分点;

在包装米市场,益海嘉里2019年在中国包装米现代渠道销售量份额为18.4%,位居第一。

甚至,对比主要品类市占率(金龙鱼食用油40%VS海天酱油33%)和净利润方面,益海嘉里都高于调味品龙头海天味业。

但不同于调味品市场存在巨大的产业整合机会,已是粮油行业巨头的益海嘉里,其发展最大的缺陷在于增长潜力和盈利空间。

根据往年财报的财务数据显示,金龙鱼已经进入了增长瓶颈期:

2017年至2019年三年间,由于粮油整体市场增长缓慢,已成寡头垄断局面,且益海嘉里主要产品市占率三年几乎没有增长,所以,金龙鱼营业收入从1508亿元增加到1707亿元,年增速从原来12.9%的两位数增长下降到2.2%。

与此同时,受益海嘉里持有的交易性金融资产、金融负债的公允价值变动及处置收益的变动影响,金龙鱼的归母净利润增长率也不高,2019年,金龙鱼归母净利润为54亿元,同比增长5.5%,连续两年保持个位数增长。

在债务端,金龙鱼的债务负担高于同行业平均水平,在2017年到2019年间,金龙鱼的资产负债率均高于同业平均水平,3年分别高了10.7%、18.4%、15.5%。

今年雪上加霜的是益海嘉里从采购端、销售端两侧,都受到疫情带来的负面影响:

在销售端,餐饮渠道产品(尤其是湖北省)的销量有所下滑,但同时家庭消费的小包装产品销量会有所增长;

在采购端,由于原材料中大豆、棕榈油主要采购自境外,虽然短时间内可以通过期货保值,但考虑到全球疫情未来长期发展的不确定性,不排除未来境外采购受新冠疫情影响增大。

与此同时,受非洲猪瘟疫情等因素影响,榨油后废料做成的豆粕(猪饲料材料)需求下降。

增加渠道,找寻新增长点

依托现有线下渠道扩宽产品线是最容易想到的方式。为了破除增长瓶颈,近几年,益海嘉里一直利用成熟的线下渠道销售新产品。

除了金龙鱼之外,益海嘉里旗下拥有“欧丽薇兰”“胡姬花”“香满园”“海皇”“丰苑”“金味”“锐龙”“洁劲100”等十余个知名品牌——从大米、面粉、食用油、再到橄榄油,一应俱全。

与此同时,公司仍在积极开发新产品,目前其在挂面、调味品、日化用品等细分产品领域也取得了长足的进步。

第二种解决方案就是增加渠道。在疫情对线下实体零售造成不小影响的现在,发力电商或许是益海嘉里一个不错的选择。

回顾今年一季度,据华创证券的研究报告显示,包括白酒、乳制品、调味品、保健食品、休闲食品及奶粉在内的食品饮料行业,其发展均为“销售渠道大力转向线上,各行业龙头保持稳增”。

国家发改委发布的数据也印证了这一结论:1-3月份,社会消费品零售总额78580亿元,同比名义下降19.0%;但实物商品网上零售额18536亿元,增长5.9%,占社会消费品零售总额的比重为23.6%,较1-2月份提高2.1个百分点。

对此,鲲鹏餐饮首席顾问袁旭分析道,就受疫情影响来说,互联网行业受到的影响相对来说较小,甚至在一定程度上电商渠道蚕食了部分传统线下市场的销售份额,其中,最明显的是,自热食品等方便食品提前五年跨入风口期,社区电商、生鲜电商、社交电商也进入加速增长的红利期。

回看电商方向,益海嘉里是粮油领域第一批发力电商的企业之一,其创新之处在于与平台联手,发力C2M打造网红粮油产品。

2018年,益海嘉里旗下粮油品牌金龙鱼与京东通过C2M反向定制模式,针对“健康、有机、原生态等”更高端米类的消费需求,推出主打高端大米乳玉皇妃稻香贡米。

因此,亿欧餐饮认为,益海嘉里在丰富产品线的基础上,凭借现有品牌力,通过发力电商渠道,利用直播、社交电商、社区团购等多种推广方式,对于益海嘉里度过增长瓶颈期无疑是一剂强心针。

参考资料

1.《益海嘉里投资38亿元新建秦皇岛综合粮食加工产业园》,欧阳晓娟,新京报

2.《粮油巨头益海嘉里IPO,“金龙鱼”的成色怎么样?》,新浪

3.《营收1700亿,募资近139亿!金龙鱼母公司益海嘉里冲新创业板IPO》,云南糖网

4.《新加坡农产品巨头登陆中国创业板:一文盘点益海嘉里发家史》,章舟,扑克投资家

5.《2019年粮油行业市场现状与发展趋势分析》,前瞻经济学人