本周外盘看点丨拜登公布新基建计划,欧佩克商讨5月生产方案

上周国际市场风云变幻,美联储主席鲍威尔和美国财长耶伦出席国会听证,重申美国经济距离完全复苏依然遥。

此外,苏伊士运河因货轮搁浅停航,造成大宗商品价格波动。美股涨跌互现,道指周涨1.4%,纳指周跌0.6%,标普500指数周涨1.6%。欧洲股市表现分化,英国富时100指数周涨0.5%,德国DAX 30指数周涨0.9%,法国CAC 40指数周跌0.2%。

本周看点颇多,美国总统拜登将公布基建计划,欧佩克将举行部长级会议,美国3月非农就业报告公布,欧美迎来复活节假期。

关注拜登基建计划细节

25日,美国总统拜登在白宫举行上任64天以来首场记者会,就疫苗接种、边境移民、两党合作等问题阐述看法。因为提前完成1亿剂新冠疫苗接种目标,拜登提出新的“100天2亿剂”目标。据统计,截至24日,美国已经注射1.3亿剂疫苗,14%美国人口完成接种。

完成签署1.9万亿美元刺激计划只是新一届美国政府提振经济的一小步,3月31日,拜登将在匹兹堡公布新一轮基础设施计划,规模可达数万亿美元。如果计划最终能够获得国会共和党人的广泛支持,美国经济增长预测有望进一步大幅提升。

上周出席国会季度听证会后,美国财长耶伦31日将主持参加美国财政部金融稳定监督委员会会议,与会人士将讨论气候变化及其对金融稳定的影响,同时评估对冲基金活动及开放式共同基金在新冠危机期间的表现。

数据方面,本周市场焦点无疑是3月非农就业报告。随着一些州已经完全重新开放,市场普遍预期上月数据将创下近几个月来新高。目前机构预测3月将新增62.8万个就业岗位,失业率从6.3%降至6.0%。此外3月咨商会消费者信心指数,3月ISM制造业指数,初请失业金人数等指标同样值得留意。

财报方面,本周将披露业绩的重点企业包括Lululemon、BioNtech、黑莓、美光科技等。

原油与黄金

上周国际油价大幅震荡,疫情反复令市场对需求前景有所担忧,但苏伊士运河通道被堵则很快扭转了潜在的供需走向。WTI原油近月合约收于每桶60.97美元,周跌0.8%,周线三连阴,创去年4月以来最长纪录。布伦特原油近月合约收于每桶64.57美元,周跌0.2%。

航道疏通所需时间的不确定性使能源资产的近期前景变得复杂。航运经纪公司Braemar ACM驻新加坡油轮分析主管辛格(Anoop Singh)认为,整个过程需要几周时间。 作为波斯湾石油的关键出入口,全球10%的海运石油贸易通过连接红海和地中海的苏伊士运河。本周OPEC+将举行部长级会议,市场普遍预期产油国在5月很可能将维持现有产能,继续推迟增产计划。

国际金价结束反弹,美国经济增长的预期提振美元走强,令金价承压。COMEX黄金4月合约收于每盎司1732.30美元,周跌0.5%。

FXTM高级研究分析师奥图努加(Lukman Otunuga)表示,尽管围绕疫情在欧洲的新一轮传播令人担忧,但美元升值仍然是导致黄金下跌的罪魁祸首之一。 美国在疫苗接种进度上取得了令人鼓舞的发展,激发了人们对美国经济更快复苏的希望,从而提振了资金对美元的兴趣。

欧洲疫情防控吃紧

在复活节临近的时点,欧洲多地重新恢复严厉限制措施,以防止第三轮病毒传播进一步恶化。上周举行的欧盟领导人峰会上,各国就疫苗的分发问题争论不休。欧盟最终决定加强出口管制,并呼吁阿斯利康完成交付进度。

与此同时,疫苗短缺和物流不畅继续阻碍着整个欧盟的疫苗接种工作。到目前为止,欧洲地区只有14%的人口接种过疫苗。法国总统马克龙表示,现在是欧盟考虑采取“拜登模式”的时刻,需要对危机采取“更快、更有力”的应对措施。

按照日程安排,英国疫情防控限制令松绑将进入下一阶段。“居家令”将从29日开始解除,不过政府依然鼓励人们在家工作,包括诸多服务性场所在内的限制依然存在。

英国31日将公布去年四季度国内生产总值(GDP)终值。英国国家统计局初步数据显示,2020年英国GDP下滑9.9%,创近300年来最大降幅,不过四季度GDP初值为1%,好于市场预期。4月1日英国将公布3月制造业和服务业PMI终值,随着英国经济逐步重启,外界将重点集中在后续的复苏进程上。

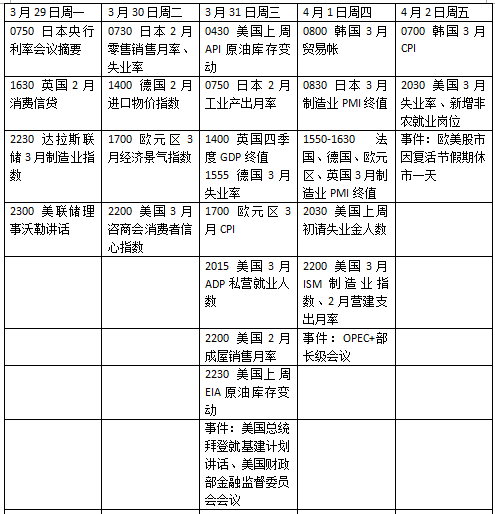

本周看点