卤味三巨头PK,明星周黑鸭掉队,汉堡王九毛九欲赴港IPO?|半月报

针对大消费「 食之行业 」,菁财资本将为您烹制每15天/期的资讯快餐,祝您用餐愉快。

01:餐饮投融资速递

1、冰青青梅酒再获数千万A+轮融资,将火锅作为核心消费场景

8月20日,果酒品牌“冰青”宣布再次获得千万级别A+轮融资,此轮融资由亲亲(中国)投资有限公司领投,红牛中国前任总裁王睿个人跟投。此轮融资将助力冰青朝着中国果酒第一品牌的目标加速奔跑。

冰青以“吃火锅,喝冰青”作为营销口号,将火锅作为核心消费场景,目前已进驻湊湊、朝天门、小龙坎等多家火锅品牌连锁门店2000余家。

目前,冰青的渠道覆盖了京东、天猫、小红书等近20家电商平台,以及盒马鲜生、7FRESH、家乐福等大型连锁商超、便利店体系约2万家售点。

02:餐饮新闻动态

> 餐饮大数据

1、小龙虾产业发展报告(2019)发布

8月30日,农业农村部发布《小龙虾产业发展报告(2019)》,据报告测算,小龙虾产业总产值达3690亿元,同比增长37.5%。其中,养殖业产值680亿元,以加工业为主的第二产业产值284亿元,以餐饮为主的第三产业产值2726亿元。

此外,报告显示,线下小龙虾门店数量猛增14万余家,增长近70%,线上外卖市场份额明显提高。线下线上的完美结合,不断释放着小龙虾消费市场能量。

2、美团财报:每天“赚”餐饮人1.4亿元,外卖市场增长35%

近日,美团点评发布2019年第二季度及上半年财报,历经10年,美团终于实现了整体盈利。

财报显示,美团外卖的餐饮外卖业务收入,由2018年同期的89亿元人民币(日均0.98亿),增至128亿元人民币(1.407亿),增幅为44.2%。外卖订单量则由2019年同期的15亿笔,增至今年二季度的21亿笔,增幅为34.6%,日均订单量超2290万单。

此外,美团的用户规模从2018年同期的3.57亿,增至今年第二季度的4.23亿(用户数量以一年为一个统计周期),增幅为18.4%。而其在线营销服务收入,从去年同期的20.9亿增至36.3亿,增长了15.4亿。

> 餐饮供应链

1、肉价涨销量降,猪肉继续涨价“底气不足”

据农业农村部监测,我国猪肉价格一反过去3年的跌势,自今年3月份开始不断上涨,7月份以来涨幅扩大。农业农村部有关负责人表示,猪价上涨,主要原因是市场供应偏紧所致,但市场肉类供应总体有保障。

截至8月22日14:00,全国农产品批发市场猪肉平均价格为30.79/公斤,比昨天上升0.8%。较一个月前价格相比,涨幅超过26%。

为此,国家出台一系列政策措施,落实相关补贴政策,支持生猪补栏增养。目前,非洲猪瘟防控已经取得阶段性成效,生猪生产和运销秩序逐步恢复。

此外,猪肉替代品生产增势明显。上半年鸡肉产量增长13.5%,水禽增加更快,牛羊肉也有所增加。

> 餐饮服务业:火锅

1、海底捞上半年营收同比增长59%,新开餐厅130家

8月20日晚,海底捞发布2019年上半年财报。财报显示,海底捞2019年上半年净利润9.11亿元,去年同期为6.46亿元;收入116.95亿元,去年同期73.43亿元,同比增长59.3%。

此外,海底捞上半年新开业130家餐厅,全球门店网络从去年底的466家增至593家。截至6月30日,服务超109百万人次顾客,平均翻台率为4.8次/天,拥有43.8百万会员。

据调查,海底捞一线城市门店平均日营业额16.15万,二线为14.67万,三线及以下城市为15.6万。

此外,因海底捞香港上市以来,业绩表现亮眼,股价一路飙升,张勇以138亿美元的身价,击败位居榜首10年的远东机构黄志祥和黄志达兄弟,成为新加坡首富。

2、呷哺2019H1财报:955家门店实现营收27.12亿元,首提五年扩张计划

8月29日,呷哺呷哺发布2019年年中报告,实现营收27.12亿元,同比增长27.40%,净利润2.10亿元,同比下降2.0%,营收增长主要源于门店规模扩张。

目前,呷哺呷哺总体门店数达955家,其中凑凑门店61家。2019年上半年,新开76家呷哺呷哺门店,关闭7家呷哺呷哺门店,新开13家凑凑门店。

此外,呷哺呷哺也在报告中提出了五年策略扩张规划,持续开发包括华南地区在内的新市场。其中,2019年上半年,呷哺呷哺已在华南市场开出3家门店。

> 餐饮服务业:小吃快餐

1、九毛九集团提交IPO申请,或成第二家港股上市的内地餐企

8月27日,九毛九国际控股有限公司向港交所提交招股说明书,招银国际为其独家保荐人,这是在海底捞之后又一家选择香港上市的内地餐饮连锁品牌。

九毛九是国内领先的中式快时尚餐饮品牌。公司拥有5个自营品牌,分别为九毛九面馆、太二、2颗鸡蛋煎饼、怂冷锅串串和那未大叔是大厨;涉及了西北菜、酸菜鱼、煎饼、冷锅串串和粤菜。

据沙利文报告显示,目前,九毛九在所有中式快时尚餐饮餐厅中排名第三,第一名为西贝,第二名为外婆家。在华南地区,九毛九则为第一名。

此次选择赴港上市,公司主要目的是扩大市场份额,具体为:扩展公司的餐厅网络、增强公司餐厅的供应及支持能力并改进公司的集中采购系统、开设1家新的中央厨房以及偿还贷款。

2、网红餐厅“吃个汤”融资失败,人去楼空

近日,号称1年卖出400万份网红汤,值近4个亿的汤品牌头部品牌“吃个汤”,被曝40多家门店突然全关,总部已经人去楼空。

对于吃个汤之死,创始人詹楚烽给出的解释是“资金断裂”。而一位早期接触过该项目的某VC机构合伙人猜测,应该是“摊子铺太大了,预期中的融资没到位”。

不过,事情远不止于此。据相关媒体报道,目前吃个汤员工工资、货款和联营投资金均未偿清,仅欠下部分联营投资者的损失就高达400万。

菁财简评:

前几年,雕爷牛腩、黄太吉、西少爷等一众“互联网餐饮”走入大众视野,迅速走红,动不动就上千万甚至上亿的融资开始频繁冲击餐饮人。然而,走红容易,持续发展却困难重重。

不少餐企迷上了“讲故事-拿融资-推营销-开分店-再拿融资”的发展模式,整个市场变得浮躁起来,反而忽略了餐饮发展的本质。如今回头再看,这些餐企大多已经倒下,有些仍然活着,但大部分活得并不好。

如今,历经互联网、资本、市场的轮番洗礼后,中国餐饮已经驶入深水区,资本正在收紧,市场更加严苛,落后的餐企将被时代淘汰。若想不被淹死,餐企就必须修炼好内功,在战略、产品、供应链等层面,打磨出较为完善的体系。

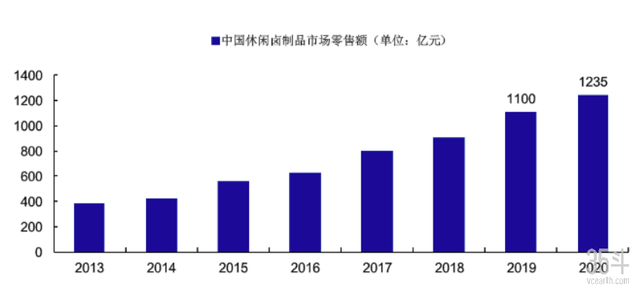

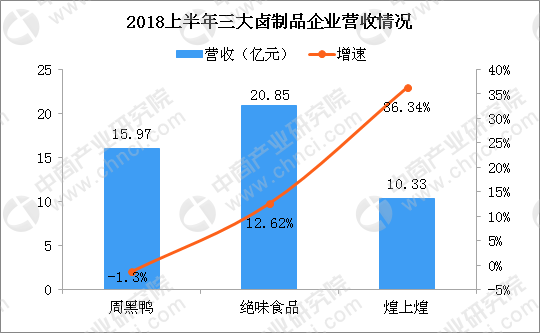

3、卤味界“三巨头”PK,周黑鸭业绩下滑已露“疲态”

8月27日,周黑鸭披露2019年半年报显示,公司实现营业收入16.26亿元,归母净利润2.24亿元,同比分别增长1.8%和-32.53%。1.8%的营收增速,相比同期绝味食品19.42%、煌上煌13.15%的营收增速,要逊色很多。

据悉,周黑鸭净利润下滑主要是门店经营利润率下跌、原材料成本上涨导致毛利率下降,新投产项目和门店租金增长等; 营业收入增长则是得益于线上渠道销售额略微增加。

今年上半年,周黑鸭新开自营门店84家,同时因经营效益不佳、市政改造等原因关闭117家,这是其有公开披露数据以来,首次出现门店数量负增长。 截至6月底,公司在全国拥有自营门店总数量为1255家。

4、汉堡王中国加盟商欲赴港IPO?

有外媒消息称,在华运营着大约1055家餐厅的汉堡王中国的特许经营商TAB食品投资公司,在去年取消美国上市计划后,目前正考虑将其中国市场业务在香港IPO,最快于明年初启动上市计划。

相关知情人表示,目前公司或寻求10亿美元(约合人民币71亿元)估值,可能募集至少2亿美元资金(约合人民币14亿元),但尚未设定明确的融资目标。

> 餐饮服务业:正餐

1、黄记煌被巨头盯上,百胜中国能否把这幅“烂牌”打好?

8月22日,我国规模最大的餐饮连锁巨头“百胜中国”宣布,已签订最终协议,拟收购黄记煌集团的控股权,预计将在2020年初完成。

公告显示,截至2019年6月30日,百胜中国共有8700多家餐厅。随着黄记煌的加入,百胜中国的目标是在中国餐饮领域进一步扩大自身优势,扩大在中国餐饮市场占有的份额。

作为一个有15年发展历程的老品牌,黄记煌开创了中国火锅新品类——焖锅,其独特的操作模式也在中餐领域获得多个“第一”的称号,在区域市场拥有绝对的影响力。

在餐饮经营方面,黄记煌的经营理念总是“快人一步”。15年前开始做标准化,在餐饮抢占快餐、外卖领域的时候,它已经推出“耕田荟减法焖锅”和“三分饱烩烧饭”两个副牌;在新零售热潮时,黄记煌的王牌酱料,率先进军零售行业。

2016年8月底,黄记煌全资收购了甜品品牌“许留山”,资金规模在亿元以上,还曾计划引入旱涝保收的“有限合伙制”,作为集团迈出多品牌经营战略的第一步。

但耐人寻味的是,黄记煌近年来在行业中的发展谈不上顺利,几次跨业态尝试也未见成果。基于此,百胜中国要为这一次决定咽下苦果还是收获美梦,尚需从长计议。

> 餐饮服务业:休闲快餐

1、Facebook将开5家咖啡馆,提供免费咖啡和隐私检查

谈起Facebook,大多数人的第一印象是社交、分享,或者是扎克伯格的励志创业史,但你是否听说过Facebook咖啡馆?据外媒报道,Facebook将在英国建设五家Pop-up咖啡馆,通过免费咖啡吸引游客,最终目的是帮助用户提供隐私检查。

Facebook的这一做法,被认为是在“隐私风暴”后的积极措施。通过快闪咖啡店活动,Facebook希望与用户进行近距离的沟通,服务人员将充分介绍APP中的隐私设定检查工具,以便个人可以简单地检查其隐私设置,和进行个性化的调整。

2、喜茶首次推出“取茶柜”,这次真不用排队了

日前,喜茶在深圳创维半导体GO店,推出全新智慧装置“取茶柜”,提供全无人化的购茶体验。用户线上下单后,待茶饮制作完毕,店员会将其放进柜子里,再通知取茶,类似快递自提柜。

目前,喜茶店型共有三类:开在商业中心的标准店和综合店、开进社区和写字楼的HEYTEA GO店。其中,GO店为便利店型,不设收营员,可通过小程序自助下单。这一店型类似于瑞幸咖啡的快取店,尤其在推出“取茶柜”之后,取餐模式将更为多元化。

3、瑞幸小鹿茶推出“合伙人”计划,拟打造小鹿茶独立APP

据悉,瑞幸咖啡针对旗下新品小鹿茶推出了合伙人经营模式,首批小鹿茶门店将于今年10月中旬开业。同时,新开的小鹿茶门店区别于瑞幸咖啡门店,将采用新招牌“小鹿茶”,并注明是“瑞幸咖啡旗下品牌”。

瑞幸咖啡客服称,瑞幸将打造小鹿茶独立APP,用户信息与优惠券与现有的瑞幸咖啡APP互通。品类上,新门店主要售卖30余种新品茶饮,同时也包括瑞幸主打的几款咖啡;店面风格上,将迎合年轻人喜好。

4、爸爸的爸爸是爷爷,茶颜悦色巧妙回应“阿里投资”一事

天眼查公开数据显示,茶颜悦色的运营主体湖南茶悦餐饮管理有限公司发生工商变更,其中,苏州元初投资合伙企业(有限合伙)成为新增股东,持股比例6.32%,认缴金额39.46万元。

值得注意的是,苏州元初投资合伙企业(有限公司)的股东之一,为杭州阿里巴巴创业投资管理有限公司,也间接意味着阿里巴巴正式入局茶饮赛道。

对此,茶颜悦色回应道:

(1)茶颜悦色在这两年开始融资,其中一个投资的公司是由阿里投资的,“阿里巴巴入股茶颜悦色”说法不准确,但确有关联;

(2)茶颜悦色发展路上一直伴随山寨骚扰,也一直在打官司维权,但还是要积极发展自身;

(3)扩张外地市场的事情确有向往,但还没有具体时间和计划,还需聚焦前后端运营。

5、好利来解除内部加盟制,旗下高端子品牌多地实体门店关闭

8月22日,传统烘焙品牌“好利来”董事长兼总裁罗红发文称,2018年经其和几位品牌联合创始人协商,决定解除已执行19年的联合创始人内部加盟制,各位好利来品牌创始人可以自主创建自己的新品牌。

此外据悉,好利来旗下的高端子品牌“黑天鹅蛋糕”,多地实体门店已经闭店。但工作人员也表示,关闭实体店不代表就没有黑天鹅蛋糕了,部分城市仍保留了制作和配送中心,消费者仍可通过线上渠道购买黑天鹅蛋糕及相关产品。

6、% Arabica要开烘焙工坊店,精品咖啡ING?

近日,火爆京都的网红咖啡品牌% Arabica在其社交平台INS上官宣,将于明年1月,在杭州嘉里中心开设杭州首家门店,兼具烘培功能。至此,其已在大陆布局10家门店,并有加速进驻各大城市主流购物中心之势。

% Arabica拓店提速背后,很大程度上是受中国咖啡市场高增长吸引。伦敦国际咖啡组织数据显示,中国市场的咖啡消费增速高达15%,而全球增速仅为2%。对比同为亚洲人口味,且咖啡市场较为成熟的日本人年均消费200杯咖啡,中国人年均消费5杯-6杯仍有巨大的空间。

英敏特报告也显示,2009年到2013年期间,中国零售咖啡市场销售额保持16.2%的高复合增长率。

7、克莉丝汀公布最新董事会名单,创始人不在其中

经历一系列的股东互罢及人事变动后,8月20日晚,克莉丝汀国际控股有限公司公布了最新董事会名单。名单显示,其董事会目前由9名董事组成,其中4名为执行董事,3名为非执行董事,2名为独立非执行董事。

其中,审核委员会、独立非执行董事均少于上市规则规定的最低人数。公司第四大股东实控人洪敦清取代朱永宁出任董事会主席,克莉丝汀创始人罗田安仍未能回归上市公司董事会。

此外,罗田安第二次通过旗下公司提议罢免克莉丝汀7名董事职务的议案,也未能全票获得通过。

> 餐饮相关业:电商外卖

1、饿了么口碑布局数字化消费新场景显成效,全国20万家门店入驻

近期,饿了么口碑宣布建立数字化商超开放平台,从订单、配送、仓储等环节统一输出数字化成长能力。作为本地生活行业的“领头羊”, 饿了么口碑在巩固外卖业务的同时,也在实现多重全新B端业务赋能的产出,同时也是从流量红利到数字化红利的转变。

据饿了么口碑介绍,目前在全国676个城市,有超过1万家大型超市以及总数近20万家的连锁商超入驻开放平台。

同时,饿了么口碑将全面下沉更多三四线城市,宣布蜂鸟即配品牌独立,与阿里体系内的天猫、淘宝、支付宝、高德等多个生态,实现底层打通和数据流转。

在未来新的本地生活平台中,饿了么口碑将是一个集成品、综合体,甚至多方面应用的汇集,包括团购、预售、外卖、智慧餐厅、商超等。

> 餐饮相关业:生鲜电商

1、京东到家正洽谈赴美IPO,计划筹资5亿美元

8月16日,据外媒报道,京东旗下的合资企业“京东到家”,正洽谈在美国IPO中筹资5亿美元。2016年4月,众包物流平台“达达”与京东旗下O2O子公司“京东到家”合并,新公司命名为达达-京东,京东持股47%。

合并完成后,京东到家把平台接入附近商超完成线上购买,由达达完成末端配送问题,解决以往超市代购跑腿模式所带来的单量不多、履单成本高的弊端。近期达达-京东到家更换法人,也在佐证其上市日程加快。

目前,达达已覆盖全国450多个主要城市,服务超120万商家和超7000万个人用户;而京东到家也已覆盖北京、上海、广州等近67个主要城市,注册用户7400多万,月活跃用户超过3000万。

菁财简评:

据艾瑞咨询发布的《2019年中国即时物流行业研究报告》,2018年即时配送赛道的融资项目和融资总额都创下了4年来的新高,但2019年至今仍未有该领域的项目完成融资。换句话说,即时配送行业竞争开始趋于白热化,各大巨头由封闭走向开放。

今年5月,美团配送宣布全面开放第三方,非平台商家也能够直接使用配送服务。一个月后,阿里巴巴旗下蜂鸟配送宣布进行战略升级为蜂鸟即配,并且独立出去,向全社会开放自身的即时配送服务。

以三公里为半径,30-45分钟为时间限制的“移动商圈”正在吸引越来越多的角逐者。以阿里和腾讯为主要阵营的橄榄状竞争业态已经初步形成,而正在发力狂奔的达达-京东到家要想啃下更大的蛋糕,其赴美上市的计划也就显得有理可循。

与此同时,本地生活项目例如社区买菜和前置仓,都成为了2019年最为火热的风口之一。单单从一点上看,阿里旗下有饿了么和盒马生鲜,腾讯有每日优鲜以及永辉超市,苏宁有苏宁小店和苏宁生鲜,这都无形中给了达达-京东到家不小的压力。

此外行业数据显示,虽然美团配送、饿了么蜂鸟、京东达达牢牢占据即时配送的头部阵营,但合计市场份额只为60%;顺丰等快递企业的加入,还将从非餐品类出发对即时配送的头部阵营发起挑战。

可以说,这场战争,既要争夺B端商家,又要抢夺C端用户,更要组建配送队伍,调配配送体系的O2O PLUS版本。最后谁能赢,我们拭目以待。

★本文作者:菁财研究院,来源:菁财资本公号(ID:jcziben)

★作为一家研究驱动的咨询式精品投行,菁财资本主要为大消费成长期优秀创业公司提供卖方常年财务顾问服务。秉承“以行业最顶级的服务,服务行业最优秀的创业者”的理念,凭借对行业现状和前景的独特理解、强大的研究咨询定价能力、精细化的服务管控力以及优良的品牌信誉度,已服务众多优秀创业公司。关注“菁财资本”,欢迎更多的创业公司与我们链接,实现产业与资本的协同作战~

★版权声明:本平台文章的著作权均为相关作者享有,任何机构、单位和个人未经授权,禁止进行转载、摘编、复制等任何使用,著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。