疫情过后,武汉的鸭脖,还会不会再吃?

引子

春节后股市复盘,我看到了一个段子:

“前几天,朋友问我:你捐款没?

我说:武汉不缺钱缺医疗物资,少捐点吧。

然后,我问她:你捐了吗?

她淡定的说:开盘那天会自动扣款……”

上周大盘先抑后扬的走势,相信让股民朋友们切身感受到了A股的韧性。

在本篇中,我想从买方投研的立场,来谈一谈我所看到的一次逆向投资的机会。

希望能以自己的专业分析,和投资者一道为共渡疫情以及随后的经济复苏做些有价值的事情。

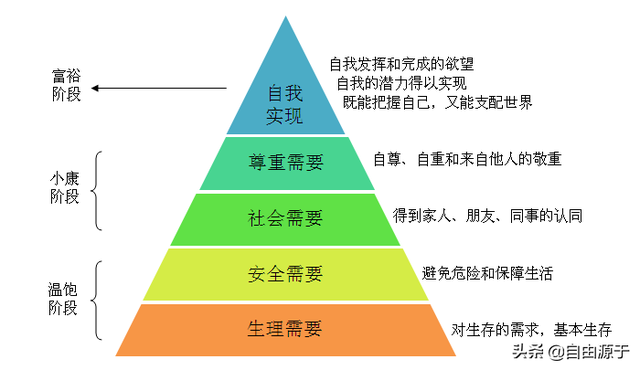

需求的层次

1943年,亚伯拉罕·马斯洛提出了著名的需求层次理论,其基本内容是将人的需求从低到高依次分为生理需求、安全需求、社交需求、尊重需求和自我实现需求。

马斯洛的需求金字塔

这其中,越是位于底层的需求,越具有奠基性和稳定性;更高层次的需求,要以较低层次需求的满足,作为其充分发展的基础。

在最近的一两年中,我曾经和朋友们探讨过一个有趣的话题:

“为什么现在的年轻人,越来越找不到奋斗的动力?”

对此,我的思考就是基于马斯洛的需求理论展开的。

以我自己为例,我的父辈出生在建国前后,那个时期人们普遍吃不饱、穿不暖,最基本的生理需求得不到满足。当有机会通过努力,来争取更好的物质生活的时候,在本能的驱使下人们的干劲十足,完全不需要动员。

实际上,在纪录片中我们常常看到,野生动物们一天的大多数时间,都在寻找食物。这些动物,在觅食上并不需要任何外在的驱动力。

到了我出生的80年代,物质生活有所改善,国家提出建设小康社会。

那个年代,真皮的运动鞋刚开始流行,妈妈也给我买了一双。我当时穿得很小心,尽可能的延缓皮革褶皱的程度,以保持鞋面的美观。

小小年纪的我,在内心中想,如果以后鞋子穿坏了就能够再买一双新的,那应该就是小康社会啦。

时光来到2020年,这一年,国家称之为“全面建成小康社会的决胜年”,我想还是很恰如其分的。

今天的孩子们,可能会有很多双鞋子、很多件衣物、很多套玩具、满桌的食物,可以从容的做出选择,甚至可以挑三拣四。

这样鲜明的变化,说明作为一个整体,中国已经完成了最底层生理需求的满足。

这也就意味着,于此同时,最底层本能驱动的奋斗力量,将会系统性的缺失。

沿着需求金字塔拾级而上,我们会发现越往上,对人类自身心灵力量的需求越大。想要在更高层面,特别是自我价值层面实现满足,需要有强大的心理做支撑。

我想这种需求升级、心理/心灵层面未能同步提升,才是新一代动力缺失的根本。

理解了这一点,就会看懂为什么在美国历史上60年代会有所谓“垮掉的一代”,日本80年代开始进入“低欲望社会”。从时间节点来看,这正是它们逐步完成底层物欲满足的时期。

同样,当下我国出现“佛系青年”,“富二代”不愿意接班等现象,正说明我国也步入了物质丰富的发展阶段。

正所谓,“生活走得太快,需要放慢脚步,好等一等灵魂”。

需求的抑制

上一段有关人类需求层次的梳理,为我们今天的分析,打下了一个基础。

话说回来,突发的疫情,打乱了我们正常生活的节奏。人流、物流的暂缓和局部化,使得社会层面,生产和生活开启了一定程度的降级与冰冻化。

病毒在人际之间的强传染力,让所有以人的接触为实现方式的产业,面对了巨大的冲击。

为了配合疫情的防控,旅游、影院、餐饮等行业,出现了全面的业务暂停。

而这之中,湖北地区的相关上市公司,自然所受到的冲击就更为严重了。

通过梳理相关的上市公司,我发现了这两家公司的主营业务,和人的最底层需求相连接。

更有趣的是,这种需求带有强烈的地方特色。

它就是:武汉鸭脖,而这两家上市公司分别是A股上市的绝味食品和港股通标的周黑鸭。

我们可以设想一下,疫情过后,这种被压抑的生理需求,大概率会再次获得强烈的释放。

因而,它们的主营业务只是被暂时性压抑,而非永久性消失。

这就成为了逆向投资的基础。

毕竟,“民以食为天”这句话在我们这个有着“八大菜系”传统饮食文化的国度,被诠释的格外鲜活。

业务的特点

周黑鸭和绝味食品两家公司,主营业务是以鸭脖为代表的卤味休闲食品的生产与销售。绝味食品2008年成立于湖南,2017年上交所主板上市;周黑鸭2004年成立于湖北,2016年港交所主板上市。

可能很多朋友咋一看,会觉得鸭脖能做多大的生意啊。我们以绝味食品为例,按照《复盘成长股》系列中的财务指标,来看看公司的历史财务表现。

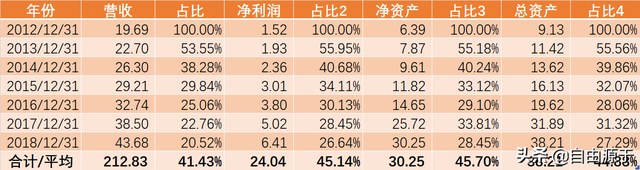

我们先来看看绝味食品,2012年以来的成长性指标,如下表:

绝味食品2012年以来的成长性指标

近7年来,公司的营收、净利润、净资产和总资产均保持了高速增长。随着公司体量的不断增大,近年来增速有所放缓,但仍保持较快增长。

现金流方面,2012年以来的指标如下:

绝味食品2012年以来的现金流指标

历年来,公司的经营现金流对于净利润的覆盖度较好,累计经营现金流足以覆盖累计投资现金流,表明公司的持续经营基本上不需要额外的外部融资。2017年筹资现金流净流入,来自于当年的IPO募资。

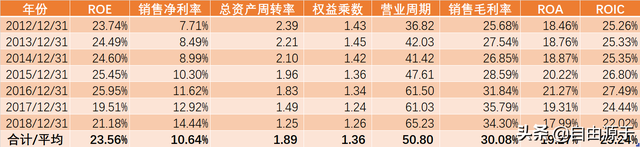

2012年以来的关键财务指标如下:

绝味食品2012年以来的关键财务指标

我们看到,资产回报率角度,无论是ROA(总资产回报率)、ROE(净资产回报率)还是ROIC(投入资本回报率),公司都保持了较高的指标。这说明,公司的主营业务有着良好的内生盈利能力。

较高的ROE,从杜邦分解的角度,主要来自于较高的总资产周转率,和适度的销售净利率和权益乘数,这表明公司业务主要以高效的运营作为核心。

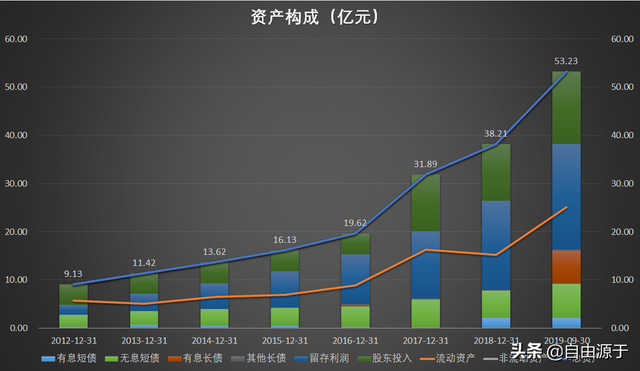

最后,我们来看看公司的资产构成:

绝味食品2012年以来的资产构成

可以看出,公司的资产结构相当不错,负债端以留存利润和股东投入为主,仅有少量有息短债和刚发行的可转债。资产端,流动资产约占一半,固定资产占比不到25%,公司的轻资产特征比较明显。

业务的比较

看完了绝味食品的财务数据,我们对于以鸭脖为代表的卤味休闲食品连锁零售这个行业,就有了基本的认知。

接下来,我们以比较的视角,再来看看周黑鸭。

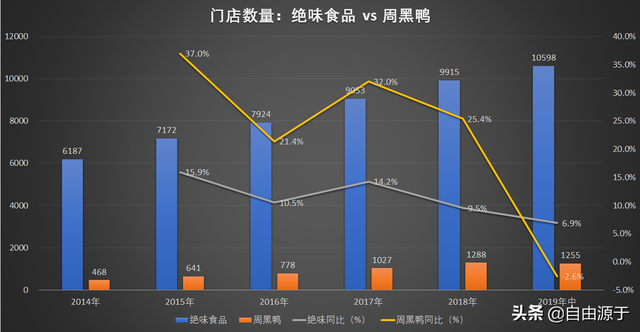

我们先来看看业务的规模,根据上市公司历年披露的数据,2014年至2019年中,两家公司线下门店数量对比如下:

近年来绝味食品与周黑鸭的线下门店数量对比图

从线下门店数量来看,绝味食品与周黑鸭相差了一个数量级。从增速来看,过去几年周黑鸭的开店速度是超过绝味的,尽管两家的开店速度都出现了趋势性下滑。

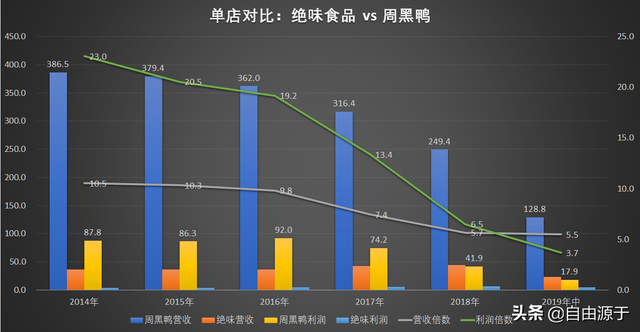

我们再来看看经营效率,分别选取单店营收和单店利润作为对比:

近年来绝味食品与周黑鸭的单店经营效率对比图

容易看出,无论是单店营收和单店利润,周黑鸭都要显著高于绝味食品,尽管两者之间的差距出现大幅度的趋势性减少。

这就提出了一个疑问:为什么周黑鸭能够取得远高于绝味的单店经营效率呢?

深入调查两家企业的开店策略之后,我们发现最大的差异在于连锁经营的策略不同。周黑鸭以自营起家,历史上曾经做过一段时间加盟,后来由于种种管理上的问题最终放弃了。而绝味食品,创始人来自于医药行业,从一开始就采取加盟为主的策略,并坚持走了下来。

理解了这一点,我们就能够更好的体会两家企业的差异。比如,相较于自营,需要企业自己选址、自己招聘培养店长和员工、自己支付租金并装修店面,加盟的弹性要大得多,因而更容易扩张。

同理,由于企业自营,因而在销售上,所有的营收都归企业所有。而加盟需要让利给加盟商,企业相当于以批发的价格销售商品给门店,门店再以零售价销售给顾客赚取批发价和零售价之间的差额。这也就解释了为什么周黑鸭能以十分之一左右的门店,取得几乎和绝味食品相当的营收。

接下来,我们再看看地域的覆盖情况。

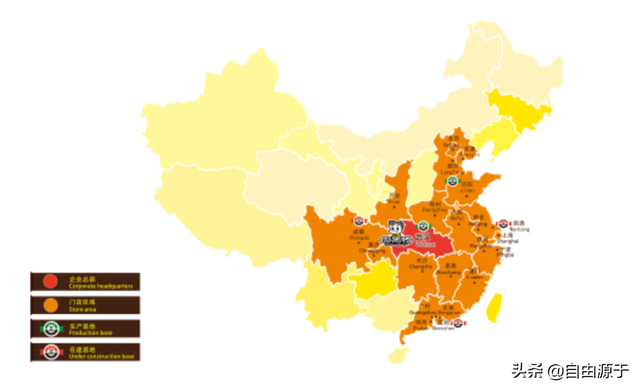

根据两家企业官网的数据,周黑鸭覆盖17个省份及直辖市内的90个城市,拥有湖北武汉、河北沧州、广东东莞三大现代化工厂,正在稳步推进全国五大区工厂布局,以辐射全国门店。线上覆盖了22个国内主要电商平台,为了迎合主力消费群体生活习惯的改变,周黑鸭的产品于90个城市提供外卖服务。

周黑鸭生产销售覆盖范围图

绝味食品覆盖全国包括北京、上海、广东、湖南等30个省级市场,2017年,绝味开始启动新加坡等东南亚市场,跨出海外战略第一步。

绝味食品生产销售覆盖范围图

对比来看,周黑鸭更多的是以华中地区为中心,逐步向华东、华南、华北等区域扩张,而绝味食品显然野心更大,已经完成了全国布局,并开始尝试海外扩张。

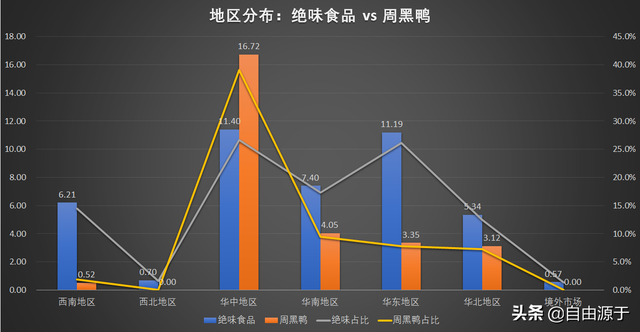

2018年绝味食品和周黑鸭的分地区销售额对比图

以2018年年报披露的数据为例,周黑鸭在华中地区的销售额占比近四成,华南地区、华东地区和华北地区占比一成左右;显然,绝味食品的地区分布要更均衡一些。

投资的参考

一段鸭脖,做成了两家上市公司。

周黑鸭的创始人周富裕,白手起家,20岁从路边摊做起,经过20年的努力奋斗,让鸭脖成为了武汉的一张名片。周黑鸭的成功上市,也让他跻身亿万富翁的行业。

绝味食品的创始人戴文军,32岁从千金药业市场部经理的位置下海创业,通过研究发现鸭脖这门生意有着极强的可复制性。

不同的经历,让两家企业具备了不同的基因。周黑鸭更像家族企业,坚持以武汉为中心,坚持自营连锁的封闭打法;绝味食品则大量启用职业经理人,复制医药销售的路数,开启了加盟连锁的版图扩张。

应该说,两家企业都做得不错,各有各的特色。从财务分析的角度,周黑鸭给出了鸭脖这门生意所能够做出的营收和利润的上限,而绝味食品给出了鸭脖这门生意所能够做出的规模以及平均利润水平。

长时间的竞争,也让对手更了解彼此。我们看到,随着规模的不断扩张,绝味食品获得了十倍量级门店数所带来的低成本规模竞争优势,这体现在毛利率的不断提升上。

周黑鸭的新店扩张,拉低了单店的平均营运效率,也让直营和加盟的差距变得不再那么显著。2019年11月,周黑鸭在武汉举行特许经营签约新闻发布会,释放出将首次全面放开加盟的信号。消息一经发布,股价立刻出现久违的大涨。

所以,在未来卤味休闲食品这个赛道上,好戏还在继续。

从投资的角度来看,周黑鸭约有40%左右的营收、绝味食品约有27%左右的营收来自此次疫情最重的华中地区。毫无疑问,两家公司今年上半年的营收会出现大幅度的同比下滑。

春节后开盘以来,绝味食品据前期高点的最大跌幅约为27%左右,周黑鸭的最大跌幅约为40%左右,基本上与两家公司华中地区的销售占比相当。

对于消费品行业,其经营成果的集中体现就是公司的品牌。对此,国外有句经典的评论:

“如果可口可乐的工厂被一把火烧掉,三个月时间就可以重新建立。”

换句话说,疫情过后,这两家公司恢复到之前的经营水平是大概率事件。甚至,有可能前期压制的生理需求的集中释放,还会带来一定的恢复性增长。

总结一下,绝味食品由于全国布局更加均衡,同时加盟为主的连锁模式,使得公司受到的冲击相对小一些,因而是更为稳健的投资标的。而周黑鸭由于华中地区销售占比更高,又以自营为主,自然受到的冲击更大,当然恢复起来之后的弹性也更大。

看好的投资者,也可以考虑同时买入,以期在稳健性和弹性之间取得一定的平衡。

当然,最终的决策,还是需要基于自己的独立思考。