中信建投:看好友邦(01299)长期价值 予“买入”评级

智通财经APP获悉,友邦保险(01299)2021年上半年NBV同比增长22%,NBVM提升至59%,预计公司2021/2022年的新业务价值增长为21.7%/24.4%。给予公司的目标价为113港元,对应2022年的EV加23倍NBV,或2.2倍PEV,维持买入评级。

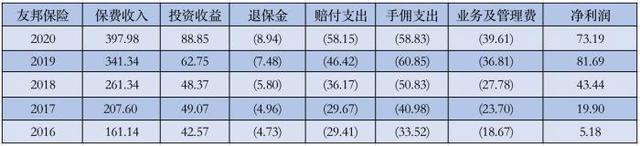

友邦发布2021年H1业绩,新业务价值同比增长22%(固定汇率下)至18.14亿美元,新业务价值率增长4.2pct至59%,内含价值较去年底上升5%至701亿美元,税后营运利润同比+5%至31.8亿美元,期内产生的自由盈余同比+6%至33.7亿美元,中期股息同比+8.6%,每股38港仙。

虽然相比起2019年上半年,集团总体NBV仍未完全恢复,21年H1相比19年H1为-7.2%,但分地区看,主要是香港地区(-60.7%)受到封关的影响,仍大幅低于疫情前水平,中国内地(+32.7%)、泰国(+52.9%)、马来西亚(+26.6%)、其他市场(+25.9%)已经大幅超越疫情爆发前水平,新加坡(-1.1%)则持平。究其原因,供给来看,公司的“最优代理人”策略持续实施,高素质代理人相对于低端代理人的稳定性较强,在疫情之下的展业方式更为多元,加之公司在技术、数码及分析方面做出跨越式转变,将连接社交媒体的功能直接融入到代理数码平台,从而扩宽代理人在疫情之下对客户的远程触达,活跃代理人同比+9%,MDRT的人数增长25%;需求来看,疫情爆发后,客户的保险意识有所提升,尤其是东南亚地区,对于保障型险种的需求加大。

从NBV的地区占比来看,中国内地(38%)为第一贡献地区,后续分别为中国香港(16%)、泰国(16%)、新加坡(9%)、马来西亚(8%)、其他市场(13%),按照固定汇率口径,中国内地NBV同比+15%,若剔除预扣税影响,同口径下+20%,NBVM提升0.3pct至82.1%,预计明显优于内地险企。

公司加快了中国内地市场的拓展步伐,四川分公司与2021年3月开业,截止6月底已经招募400+高素质代理人,70%为本科学历,湖北分公司亦快速获批筹建,预计年内开业。公司继续数字化赋能代理人队伍,7月推出以客户需求为中心的销售应用程序,可以实时分析客户现有的保险覆盖,制定个人需求分析报告,从而让代理人为客户提供量身定制的产品建议,结合“友如意”推出的模组化设置,公司利用数字化及产品的结合,进一步做到“以客户为中心”。

东南亚市场表现卓越。友邦泰国NBV同比+52%,主要得益于其NBVM大幅提升29.6pct至93.5%,一方面是由于产品结构的变化,公司推动产品组合转向传统保障及定期保费单位连结式产品,另一方面是消费者受疫情影响,对保障型产品的需求增加。不仅如此,21年上半年友邦泰国的新入职代理人获得双位数的增长,公司在泰国亦数字化赋能代理人,推出AIA iSign,从而可以远程完成单位连结式产品的销售。友邦新加坡NBV同比+32%,主要得益于年化新保费+25%,NBVM提升3.9pct至63.2%,主要得益于升级了iSmart,通过提高社交媒体的曝光提升代理人的生产力,据统计,应用程式帮助触达15万名新的潜在客户,带来超过10%的代理人渠道销售。友邦马来西亚NBV同比+89%,主要得益于年化新保费+54%以及NBVM提升11.3pct至61.7%,新入职代理人数显著增加,活跃代理人数获得强劲的双位数增长,而且与大众银行的合作成效显著。

该行继续看好公司坚持长期价值,主要是(1)公司植根于高成长潜力的亚太区域,深耕寿险领域,且具备明显的先发优势,多年业绩的持续稳定增长坚定了股东的信心;(2)公司审慎且可持续增长的派息政策,受到了长线资金的青睐;公司自2010年上市以来,每股派息每年持续增长,此次中报派息增长亦超预期。(3)高管与股东利益高度绑定,公司战略的持续性和执行力强,正向循环效应明显。