深圳,怎么办?

2020年,大疫之下,深圳之歌火速升级:

一曲是重金属摇滚:豪宅延续去年火爆行情。

招商太子湾、万科星城等楼盘价格达数千万一套的豪宅被“秒光”。豪宅火爆再次催生了几十万、上百万的“喝茶费”。

另一曲是“乡下人的悲歌”:“逃离深圳”突然席卷社交平台。

在微信指数中,“逃离深圳”出现三次小高峰,前两次分别在二月初和四月初,第三次发生在最近几天(4月15日)。一批深漂正在转租、清退出租屋离开深圳。

去年,深圳经济增速下滑过快,楼市泡沫及产业空心化,已经引发市民担忧。今年,大疫之下,全球经济加速衰退,中国GDP一季度同比下降6.8%,预计二季度压力转向外需,深圳可谓难上加难。

深圳的支柱产业外贸、出口制造及国际物流遭重创,一些企业倒闭、关闭,店铺停业、退租,写字楼空置率持续攀升,私人投资大幅下滑,零售业低迷,唯豪宅独领风骚。

富人独舞,深漂逃离,中产傻眼。

深圳,怎么办?

本文逻辑:

一、深圳挑战:疫情冲击,产业结构,楼市泡沫

二、深圳问题:土地供给,腾笼换鸟,产业空心

三、深圳出路:公共用品,中产城市,以人为本

深圳挑战

疫情冲击,产业结构,楼市泡沫

大疫之下,深圳经济新旧矛盾凸显,挑战比北上广更严峻:

一、经济增速下滑过快,受疫情冲击更严重、持续时间更长。

近三年,深圳GDP增速下滑加快:2018年破8,2019年上半年破7,2019年前三季度增速为6.6%,2019年全年增速为6.7%。这一增速虽然高于全国的6.1%及广东省的6.2%,但是下滑速度太快。

来源:智本社

今年受新冠疫情冲击,全国第一季度GDP大幅下滑。国家统计局4月17日公布数据显示,全国一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%。

可以预计,深圳经济受疫情冲击可能比北上广更大,延续性更长。

主要原因:

一、深圳是外向型经济,疫情世界大流行对深圳的支柱产业——外贸、出口制造及国际物流冲击巨大。

这场战役,“中国打上半场,世界打下半场,外贸人打全场”,反映了外贸人的无奈,也凸显了深圳经济的压力。

今年第一季度全国货物进出口总额65742亿元,同比下降6.4%;其中出口下降11.4%。第二季度的外贸形势可能比第一季度更加严峻。

新冠疫情大概在3月中旬开始在全球范围内大规模传播,外贸订单大面积取消,物流受阻,供应链中断,出口制造工厂停工。

按照国际货币基金组织的预测,2020年全球GDP预计下降3%,其中美国预计下降5.9%,英国GDP预计下降6.5%,德法意GDP预计下降均超过7%。世界贸易组织预计,2020年全球贸易总额最大降幅可能达到32%。

预计,第二季度经济复苏的压力从内需逐渐转向外需,全球经济衰退及贸易缩水对深圳的冲击要超过北上广等城市。

2019年深圳外贸进出口总额为29773.86亿,超过了当年的GDP总量,经济对外依存度达110.6%,远高于上海的89.2%、北京的81%和广州的42.3%。

外贸、出口制造业及国际物流是深圳的支柱产业,是深圳工业立市的重要组成部分,产值规模巨大,就业人口众多,覆盖高中低端。

可以预计,新冠疫情对深圳的冲击要明显高于北上广,对经济影响的延续性会更长,可能严重拖累第二季度及下半年深圳经济的复苏。

另外,当前世界涌现逆全球化、去中国化思潮,欧美国家趁疫情之机正在组建临时本土供应链,试图推动制造业回归本土,及产业链向东南亚、新兴国家迁移。这对深圳外贸、外资及经济持续增长构成一定的压力。

二、房价持续上涨,正在挤压消费、投资,产业呈空心化趋势,人口吸引力下降。

深圳房价在2015年高位翻倍后持续上涨,成为全国房价最高的城市。

国家统计局最新数据显示,今年3月全国70个大中城市中,有38个城市的新建商品住宅价格环比上涨。深圳新房和二手房价格增速,不论是同比还是环比,均超过北上广。

深圳新房价格环比上涨0.5%,同比涨5.2%;广州环比跌0.5%,同比涨1.7%;上海环比涨0.1%,同比涨2.4%;北京环比持平,同比涨4.1%。

深圳二手房价格环比涨1.6%,同比涨9.7%;广州环比跌0.2%,同比跌0.9%;上海环比涨0.3%,同比涨1.6%;北京环比涨0.2%,同比跌0.7%。

今年以来,深圳网签新房、二手房在北上广深中并不是最多的,但是价格涨势惊人,尤其是豪宅。

豪宅被疯抢,与限价政策形成的价格“倒挂”有很大关系。以招商太子湾·湾玺为例,开盘均价低于11万元/平方米,而周边二手房均价部分已达15万元/平方米。溢价普遍在3-4万/平方米,吸引富豪疯抢,也催生了“喝茶费”。

深圳豪宅遭疯抢,可能存在开发商与媒体合谋营销,但也反映了深圳房价热炒势能。综合开发研究院旅游与地产研究中心主任宋丁对此感到焦虑,他判断:“那些“爆款”项目,其房价已经向上拉升了30%以上”,“深圳高亢的房价可能把‘楼市三高’——高杠杆、高泡沫、高风险给逼上去”。

持续上涨的房价,对深圳经济已经造成负面影响。高房价持续推高房租,房租推高居民的生活成本,进一步推高企业用人成本及租赁成本,导致一些企业倒闭或离开深圳。

最近几年深圳商用办公楼空置率持续上升,2019年这一数据已经达到22.4%。今年受疫情冲击,空置率再创新高。根据戴德梁行的最新数据,今年第一季度深圳商用办公楼的空置率上升至24.6%。

更值得关注的是,深圳经济总量最大、最活跃的南山区的写字楼空置率上升至34.8%。前海写字楼空置率更是高达66%。

与北上广相比,今年第一季度北京空置率为13.8%,增长0.4%,租金下降1.3%。上海空置率为21%,增长1.4%,租金下降0.6%。广州空置率5.2%,下降0.3%,租金下降0.6%。深圳空置率24.6%,增长2.6%,租金下降3%。

深圳办公楼空置率、空置率增速及租金下降增速均高于北上广。

高房价推高了深圳的经济杠杆率、居民负债率,挤压了消费。

深圳杠杆率明显高于北上广。深圳贷款多于存款,住户存款1.381万亿,贷款近2万亿。按照1302万常住人口计算,人均负债15万元;如果考虑到存款因素,深圳人均净负债4.4万元。

上海的情况与深圳相反,上海住户存款多于贷款,上海住户存款2.857万亿,住户贷款2.22万亿。

其中,深圳住房贷款占大头,深圳住户贷款约占贷款99.7%。上海住房贷款为1.33万亿,房贷占贷款的比重远低于深圳,只有60%。

深圳高房价对消费的挤出效应也非常明显。深圳与广州两地的人均可支配收入差距不大,但是深圳的人均消费总额、零售总额远低于广州。

2018年深圳零售总额6168亿,与广州9256亿的零售总额差距相当大。深圳的人均年度消费总额占人均GDP的比例仅为27%,低于北京的41%、上海的39%、广州的44%,也低于苏州、杭州、武汉、天津、成都、重庆等国内重点城市,甚至低于全国平均水平的44%。

深圳人的钱花哪里去了?

深圳人收入的30%都用于供房贷、租房,挤压了消费支出。2015年,深圳房价大涨,社会消费品零售总额增速骤降至2%,人均可支配收入和人均消费总额均下滑。

大疫之下,出口受阻,投资萎缩,零售低迷,深圳经济的增长动力在哪里?企业倒闭,工厂转移,深漂离开,中产无奈,唯房价独舞,深圳的问题在哪里?

深圳问题

土地供给,腾笼换鸟,产业空心

深圳经济所面临的挑战,有旧顽疾,也有新问题。

深圳经济模式可以概括为“输入型红利+全球化红利”。

所谓输入型红利,即输入全国的人才与资本。

近些年深圳新增人口为全国之最:2014年新增15万,2015年新增60万,2016年新增53万,2017年新增55万,2018年新增56万,2019年新增41万。

每年大量大学毕业生来深圳就业,其它城市支付成本培养好人才,深圳则“坐享其成”。

同时,全国各地大量的资金涌向深圳投资及创业。这就是深圳享受的全国人才及资本红利。

所谓全球化红利,即吸收全球资本、技术及订单。

深圳的优势源自较早的改革开放,大量港商在深圳投资设厂,带动外资及技术进入,形成由外贸、出口制造及国际物流组成的外向型经济。

客观上,深圳吃着全球化的红利,定然也会面临全球化的风险。当全球经济低迷或爆发金融危机时,外贸萎缩,出口受阻,属于正常现象。

“输入型红利+全球化红利”有利有弊,但近些年输入型红利、全球化红利正在消失,疫情又加剧了深圳这一模式的危机。深圳经济需要转型升级,扬长避短,构筑新的竞争力。

比如,外向型经济的风险较大,深圳可以发展内需市场以平衡,提高家庭收入,增加零售产值。

又如,国际技术转移红利逐渐消退,深圳需降低企业成本,鼓励技术创新。

再如,近些年各大城市“抢人”,深圳需放宽户籍限制,提供大量廉租房,降低市民生活成本,提供更多的学校、医院及大学等公共用品,以留住人才,提升城市的造血能力。

但是,深圳这些年的转型并没有做到扬长避短,相反还放大了问题。

我们可以从“土地决定论”的角度窥视深圳转型中的问题,文中列举的各种问题都可以从土地政策中找到根源性的答案。

爱尔兰经济学家理查德·坎蒂隆曾经在其著名的《商业性质概论》中指出:“土地拥有者决定了一个国家的人口数量和市场价格。”

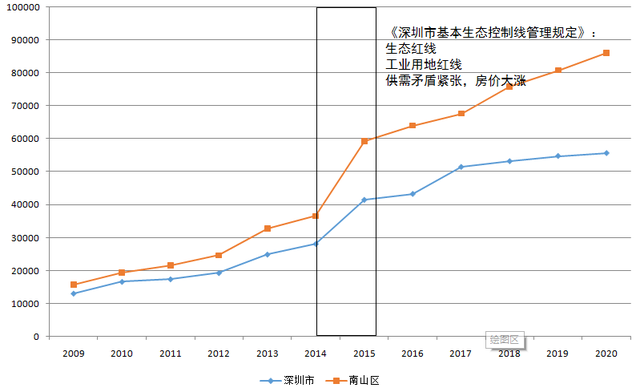

2015年,是深圳的转折点。

这一年,深圳的土地政策,决定了这座城市的产业结构,决定了这座城市的房价,也影响着这座城市的前途及千千万万家庭的生活。

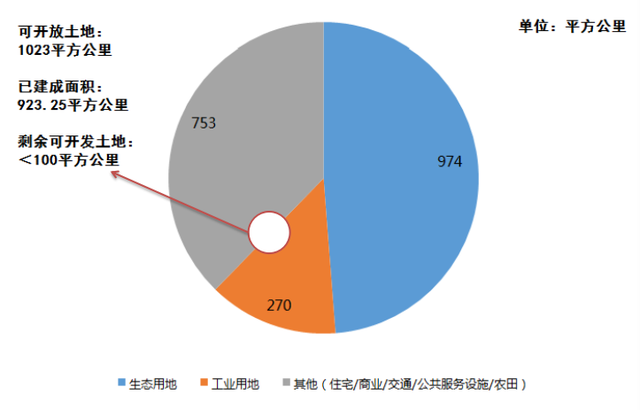

2015年,深圳制定了《深圳市城市建设与土地利用“十三五”规划》,这份文件规定:

一、到2020年深圳的基本生态控制线不变,即划出不少于974平方公里不可开发的土地,大约占深圳1997平方公里的一半。

二、至2020年全市工业用地占建设用地比重不宜低于30%,划定了270平方公里的“工业用地红线”。

来源:智本社

这意味着到2020年,深圳约50%的土地不可开发,剩下可开发的1023平方公里,30%划拨给了工业,剩余750多平方公里由农田、居住、商业、交通、公共服务设施共同使用。

深圳的土地面积只有北京的12%,深圳常住人口为1300多万,加上流动人口应该在2000万左右。深圳的人口密度原本就远远大于北上广,这一土地规划其实加剧了深圳的人地矛盾:

以此计算,深圳的实际人口密度可能达到2万人/平方公里,这已经是世界上人口密度最高的大城市之一。

更严重的问题还有:

一、在这1023平方公里中,2016年已经建成的面积达到了923.25平方公里。如果不考虑旧改,深圳能够使用的新增土地面积不超过100平方公里。

二、在已建成的城市面积中,居住用地只占24%。深圳居住用地占整个城市面积只有11%。与国际大都市相比,这个数据低得惊人,伦敦、纽约、东京的居住用地占比都超过50%。这个数据仅比香港的8%高一点。

三、到2020年,释放土地供应量只有253平方公里。这253平方公里中,保障房用地仅有31万平米;同时,这份文件没有明确居住用地的面积。

我们看实际的数据:

从2012年到2017年,深圳新增700多万平方米商住工业土地供应中,居住用地只有8%。

2017年前8月,北京和上海分别供应了359和322万平方米的住宅用地,广州推出了164万平方米,而深圳在2017年全年纯住宅用地零供应(只有一块“只租不售”性质的住宅土拍,面积仅2万平方米)。

2018年深圳住宅用地供应(包含人才房)仅15.8万平方米;2019年上半年,深圳住宅用地也是零供应。直到2019年6月,深圳才推出5宗居住用地,土地面积共17万平方米。这五宗土地还只是限售三年的人才房。

很多人都想不明白,深圳原本人口密集、居住用地比例少、新增土地极少,为什么还要划出974平方公里的生态用地、270平方公里的工业用地?为什么不增加居住用地?

土地供给失衡,严重的扭曲了房价,也扭曲了产业结构,加重了深圳的问题:

一、人地矛盾紧张,居住用地不足,导致2015年开始深圳房价暴涨。

2014年,深圳均价在2.6万左右,低于的北京的3.7万、上海的3万。2015年开始,深圳房价高位翻倍,涨势凶猛。两年后的2017年,深圳均价已到5.1万,超过上海,仅次于北京的5.7万,几乎是广州的两倍。

来源:智本社

“十三五规划”应该是2015年已经制定,2016年开始实施,但一直没有对外公布。这个时间点,与深圳房价暴涨相符。

直到2017年11月,《深圳市城市建设与土地利用十三五规划(2016-2020)》公布土地规划,人们才恍然大悟。

深圳每年新增用地及住房极为有限,很多投资者看到了这一供需矛盾,热炒深圳新房。如今,深圳豪宅,已经成为了全国的资金出口以及投资“宝石”。

二、工业用地及商业用地严重过剩,空置率持续攀升。

与居住用地“一毛不拔”形成鲜明对比的是,工业用地及商业用地大量过剩。

深圳商用办公楼空置率持续飙升,今年还将迎来甲级写字楼的供应高峰,全年累计共有134万平方米的新增写字楼面积交付,且未来五年新增供应总计达507万平方米。

深圳的零售总额、人均消费总额均低于北上广,但商业面积数量惊人,且持续推高。截至2017年末,深圳的人均优质零售商业面积达0.481平方米,仅次于北京的0.54平方米,在全国排名第二。如今,深圳的商业中心已经严重过剩,大疫之下更是萧条不堪。

三、高房价、高房租,挤压了企业、个人及家庭的生存空间,提高了租金成本、用工成本及生活成本,一些企业关闭,一些工厂外迁,一些深漂离开了,还有一些家庭苦苦支撑,不敢消费,不敢创业,没钱投资。

高房价对深圳创业创新的打击是明显的。2018年,深圳新增注册企业数量为29万,增长率为-12.3%,北京新增注册企业增速为2.7%,上海为13.2%,广州为25.47%,全国为10.3%。

再看注销企业数据。深圳市市场监督管理局发布的《2019年1-6月深圳商事主体登记统计分析报告》显示,2019年上半年深圳注销企业及个体户同比大幅增长,1-6月份注销企业68427户,同比增长325.5%。

深圳,贵为创新、创业之城,如此现状令人担忧。

深圳出路

公共用品,中产城市,以人为本

近些年,深圳的转型可以概括为“腾笼换鸟+总部经济”。

为了推动产业转型升级,深圳将低端制造工厂转移出去,为新兴产业及总部经济腾地。

深圳,以工业立市,必须为工业留地、腾地。反过来,政府可以“寸土寸金”吸引企业总部、科技型企业入驻深圳。

去年12月,深圳面向全球招商,现场签约项目128个,项目总额超5600亿元。这128个项目不少为总部项目、大湾区总部、科研基地,如西门子能源深圳创新中心、小米集团国际总部、字节跳动大湾区总部、复星康养集团生命科学城等。

为了吸引巨头入驻,深圳一次性推出30平方公里的工业用地。这是什么概念?上海面积比深圳大两倍多,整个十三五期间新增的产业用地也不到30平方公里。

这30平方公里的工业用地,覆盖35个片区,重点布局创新载体、新兴产业集群和产业链重点领域关键环节等,如先进制造、生物药业、人工智能等。

今年,深圳再次大手笔招商,瞄准10亿以上重大产业项目、“独角兽”、世界500强及大型总部项目。同时,深圳下发了《深圳市2020年重大项目计划》,其中,总部项目37个、重大科技基础设施10个。

这些都是深圳这两年招商引资的成果,有助于深圳产业转型,提升城市的国际竞争力。

发展总部经济和新兴产业并没有什么问题,但是过度地为总部经济、创新产业“腾地”,可能导致城市结构失衡,产业升级受阻,创新活力下降。

为什么?

过去,城市发展的理念是人口随产业走。哪里有产业,哪里就有就业机会,就能吸引千军万马来投奔。

但是,这是工业经济的思维。

在工业时代,资本是核心供给。深圳引进资本,盖好厂房,引进流水线,便能吸引工人过来。工人在深圳打工,在老家安家。

而如今深圳产业转型升级,发展的是总部经济、创新产业、先进制造,这些产业不是引进资本、流水线即可发展。这些企业、产业需要人创造出来,如果没有人,总部进来、科研基地进来,亦是空壳。

在新兴产业、总部经济时代,资本并非核心供给,人才才是核心供给。人口随产业(资本)走的时代正在远去,产业(资本)随人口走是新的趋势。这是问题关键所在。

当前,深圳给工业、企业总部、新兴产业、先进制造、“独角兽”留了大量土地,但是没有给人留足够的地,没有给中产留足够的地。没有给人留下充足的用地,创业企业、创新企业、中小微企业生存空间会越来越窄。

刨去约50%的生态用地、30%的工业用地,深圳留给市民的“综合用地”极为有限。十三五期间,深圳只有253平方公里可开发土地,其中包括2078万平方米综合交通用地、225平方米市政设施用地,留给市民的医疗用地、教育用地、住宅用地及保障房用地少之又少。

先看住房资源。

这些年,深圳住房市场出现两个特点:

一是普通住宅用地下降,但豪宅用地的比重却在增加。

2011年-2016年,千万豪宅占深圳全市新房的比例一直在上升,同时千万豪宅成交套数逐渐攀升,2016年千万豪宅共成交4364套,占比达到9.5%。

最近三年,深圳关内新房极少,但豪宅、大户型住宅的比例非常高。如深圳湾1号、新天鹅堡三期、半岛城邦三期、华润万象府、招商·领玺、天健天骄、深业上城、中心天元、深业中城,这些都是迈入10万+的热盘。

去年深圳双十一取消豪宅税后,12月豪宅成交套数高涨到9486套。

二是廉租房、安居房不多,但人才房的比重增加。

为了吸引人才,深圳加大了人才房的投放。与廉租房、安居房不同,人才房存在“人才标准”。在腾讯、平安集团等公司,申请人才房相对容易。

可以看出,为了匹配总部经济、科研基地,深圳将仅有的居住用地向精英阶层倾斜,这样更加挤压了普通白领及市民的住房空间。

房源如此之少,大批年轻人只能租住在城中村。深圳全市1071万套存量住房中,73.5%的房子在出租,其中又有62%为城中村出租屋。现在深圳租房人群达80%,大概有1600万人租房,其中1100万人租住在城中村。贝壳找房的数据显示,深圳合租房平均面积低于北上广,只有11.6平方米。

再看教育资源。

如今,深圳年轻人正处于结婚及生育的高峰期。从2008年到2018年,小学生在校人数,深圳增长了75.5%,远远超过北京增长的38.3%、上海的35.5%、广州的22.7%。

2018年深圳在校小学生人数达102万人,超过上海和北京,仅少于广州3万人。深圳的中小学生及在园儿童超过200万,为四大城市之首。深圳各级学位非常紧张,大约一半的初中生无法上高中。

最后看医疗资源。

在全国主要城市医疗资源排名中,深圳处于中下游水平,排在第23位,低于石家庄、合肥、长春。上海、北京、广州则名列前五。在全国主要城市每千人均床位数的排名中,深圳居然倒数第一。三甲医院,深圳只有18家,广州有38家,上海32家,北京55家。

深圳房价高于北上广,住房资源、教育资源及医疗资源均不如北上广,那么这座城市的吸引力便需要打个问号。

我们需要关注一个关键指标:城市新增人口。

2019年,深圳的城市新增人口只有41万,同比下降15万,少于广州的43.7万。这说明,深圳这座依靠输入型人口红利的城市,其人口吸引力正在被广州超越。

深圳的户籍人口不到500万,非户籍人口占比高达63.2%,远远高于北上广。每年春节,深圳返乡人口为全国之最。

这种人口输入型城市,存在归属感不足、人口流动性大的不确定性。这次疫情明显暴露了深圳这一风险。

今年春节恰逢疫情,很多人迟迟未能返深,深圳经济复苏压力大于本土人口众多的广州。一些在老家久居的深漂退掉了深圳的租房;一些返深后又失业的人离开了深圳。社交网络上涌现了三波“逃离深圳”小高峰。我担心,疫情成为深圳新增人口的拐点。

我们归纳一下深圳经济转型之路:

通过“腾笼换鸟”的方式,用30%的工业用地,吸引企业总部、科研基地、新兴产业、“独角兽”进入深圳。与之配套的是豪宅、大户型住宅(投资)、人才房,缺乏适量的普通住宅以及大规模的廉租房、安居房。

在这个模式中,中产及普通工人没有足够的生存空间,中产承担高昂住房成本,普通工人租住城中村。

其实,没有足够人才支撑的总部经济,其实是“空壳经济”。“空壳总部”或许能够给深圳带来GDP和税收,但是不足以支撑这座城市的未来。正如华为,总部依然在深圳,产值和税收算给深圳,但是公司主体已经转移到东莞松山湖,就业及产业集群转移到了东莞。

其实,“腾笼换鸟+总部经济”依然是过去的“输入型红利+全球化红利”的延伸、升级,即吸引更大规模的企业、更大规模的资本、更高端的技术、更高端的人才。这依然是“人口随产业走”的思维。

这样的深圳,其40年累计的优势正在丧失,风险却在不断地放大:

一、高房价挤出人才、消费与投资,推高楼市泡沫,加剧金融风险及产业空心化。

大疫之下,投资萎缩,储蓄猛增,资金空转,大量资金正在寻求避风港。深圳楼市,尤其是豪宅,成为全国资金的出口。

房地产是金融的抵押资产,金融城市都有推高房价做大金融资产的倾向。作为金融城市,深圳的高房价正在推高金融风险。如今,信贷利息低于房贷利息,一些投资者借此加杠杆热炒深圳楼市。

二、高房价、高成本正在削弱创新创业的市场土壤,杀死大量中小微企业。

深圳最传统的优势是,其充分竞争的市场吸引大批创业者,培养了一批本土型民营企业。总部经济加上本土型企业,固然完美,但不能因吸引总部经济提高成本,从而抑制本土创业型、创新型经济。

所以,深圳,这座城市的转型,应该从过去的“输血”逐渐转向“造血”,从“人口随产业走”转向“产业随人口走”,核心是吸引人才、留住人才并培养人才。

如何操作?

首先调整土地规划。

你可能会说,深圳没有这么多土地给人居住。关于“深圳没有土地”的问题,深圳市领导多次强调,土地多少是一个相对概念,是一个哲学问题:“如果有符合深圳未来发展定位的产业,我们非常欢迎,用地予以保证,要多少地,满足多少地”。

深圳能够满足产业用地,定然也有能力满足居住用地。比如,974 平方公里的生态用地红线和 270平方公里的工业用地红线,有没有科学依据。若没有科学依据,便容易陷入立场争论。已购房者希望深圳青山绿水,但对未购房者来说,这座城市再美也跟他没关系。大型企业希望多一些工业用地,而普通市民则希望多一些住宅用地。

为了缓和结构性矛盾,深圳今年又出台文件,允许“商改租”,即商业用房按规定改建为租赁住房。但这仅是权宜之计。

其次,加大住房、教育及医疗的公用投入。

“总部经济+人才房+城中村”难以持续。光靠人才房和城中村无法支撑起“总部经济”,“总部经济”靠得是由知识白领、工程师、管理者构成的中产。深圳需要大规模地供应住宅用地、廉租房及安居房。

2018年6月,深圳计划将人才住房、安居型商品房、公共租赁住房的比重,提升到新增住房供应总量的60%左右,其总量到2035年不少于100万套。另外,新增商品住房不少于70万套,占住房供应总量的40%。

但是,即便如此,也无力缓解深圳住房供需紧张的局面。现今深圳租房人数达1600万,到2035年假如增至2000万;而100万套保障性住房,预计只能够解决300万人的居住问题,覆盖面积只有15%,远远低于新加坡的85%,甚至低于香港的50%。

香港的土地开发率仅有23.7%,住宅用地占比只有6.8%,低于深圳,但香港政府依然为50%的家庭提供了保障性住房。

除此之外,政府还需加大教育、医疗及相关公共用品的投入。少挖一条路,可多建几所学校。更多的公共用品,吸引更多的人才,更重要是培养自己的人才,提升这座城市的造血能力。

最后,中产兴,城市兴,以人为本,而非以产业为本。

注:文中数据多来源于网络公开,虽经过考究与对比,但难免存在一定的不准确性与争议性;另,本文主张不作为任何投资建议。