电商巨头逐鹿东南亚,究竟鹿死谁手?

时间回溯至1999年,那一年被称为中国电子商务元年。阿里、易趣、8848和当当先后成立,京东还只是600万元营业额的中关村小公司。

太平洋彼岸的美国,杰夫·贝索斯创办的亚马逊已经挺过了第六个年头,正处于最疯狂的扩张期,并将音像、拍卖等产品拓展至英、德两国市场。也是这一年,亚马逊正式上市了,杰夫·贝佐斯的身价涨到了1490亿美金,成为短暂的世界首富。

20年后的2019年,亚马逊依旧强大,阿里、腾讯、京东也不容小觑。商场如战场,此时此刻,在东南亚这片狭小的土地上,全球电商巨头已经站在了同一起跑线上。

电商混战 群雄逐鹿东南亚

在国内大多数人还在憧憬无人机配送的时候,东南亚地区已经率先享受到了这项服务。

1月22日,京东集团在世界经济论坛年会现场宣布,京东物流无人机成功实现在印尼首次飞行。值得注意的是,这是中国物流无人机在海外的首次成功飞行。同时,这也是印尼政府首次对物流无人机开放飞行空域。

官方资料显示,自2016年3月京东印尼站运营以来,京东在印尼迅速发展,商品已发展到19个品类、127个子品类,SKU(库存进出量单位)超过35万,服务超过2000万用户,创造了超过4000个就业职位。

同一个世界,同一个梦想。经过国内电商巨头们的努力,国内的剁手党们不仅能够买到世界各地的商品,还收获了一批批志同道合的买家。

东南亚正是中国互联网电商出海最为热门的目的地之一。

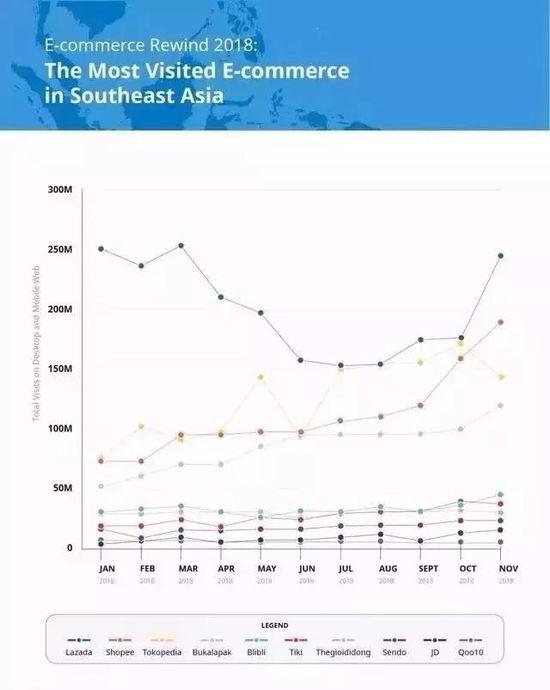

先看阿里的数据。

阿里旗下东南亚最大的电商平台Lazada日前公布,在2018年的双11、双12用户访问量达13亿次,创历史新高,印度尼西亚、马来西亚、菲律宾、新加坡、泰国和越南双12销售额超出了其日常销售的30倍。

有阿里的地方,总能看到腾讯的身影。在东南亚,腾讯陆续投资了Sea Group、Go-Jek、Traveloka、Pomelo Fashion、Tiki.vn等。其中,跟Lazada一样号称“东南亚第一电商平台”的Shopee,母公司Sea的最大股东正是腾讯。

数据显示,Sea电商业务第三季度GMV为27亿美元,较2017年第三季度的11亿美元增长了152.7%,预计2018年全年电商平台的GMV为92亿至97亿美元,比2017年增长123.7%至135.9%。另外,Shopee的APP下载量超过1.95亿,社群粉丝数接近2000万。

如果在东南亚电商血拼的玩家只有ATJ(阿里、腾讯、京东缩写),这样既不好玩,也太小看走在我们前列的欧美电商巨头了。

2017年12月,亚马逊在新加坡推出了Prime Membership服务,为新加坡用户提供免费直邮服务。亚马逊和越南电商协会在河内和胡志明市合作举办了亚马逊全球销售的研讨会,预示着亚马逊即将开辟东南亚第二阵地。

2018上半年,迟到的沃尔玛斥资约160亿美元,收购印度最大电商企业Flipkart超过77%的股份。近期,沃尔玛将其所持股份从77%增加到81.3%。

如同苦战前的埋头准备,这些只是开端,一旦招兵买马结束,短兵相见的肉搏战即将拉开序幕。

商机无限 东南亚成下一个电商蓝海

群雄逐鹿,东南亚俨然已成为电商平台的新战场。虽然东南亚各国的经济情况参差不齐,6亿规模人口、流量红利、互联网巨头空缺等,每一项都符合互联网规模经济的规律,这是大家看好这个市场的原因。

根据谷歌和淡马锡的《东南亚互联网经济报告》,2018年东南亚地区的互联网经济已经达到了720亿美元的市场规模,其中包括了电商、网约车、网络媒体和在线旅游四个行业的数据。

电商是四个领域当中增长最快的。预计到2025年,东南亚电商市场规模将达到1020亿美元。印尼是东南亚最大的电商市场,2025年的市场规模将达到530亿美元。越南和泰国的电商市场规模将排名第二和第三。

还有一组数据值得关注:目前,东南亚电商在整个零售额的占比还不到2%。而中国的比重已经达到15%。经过十多年的高速发展,中国的电商红利正在逐渐减少,电商格局已经初步确立,很难有大的增长空间,东南亚则正处于起步阶段,完全有机会复制中国的电商繁荣。

也许有人会说,除了美国和中国的互联网经济相对发达,全球其他地区的情况都差不多,前面提到的特点并非东南亚所特有。即将谈到的几点,则是其他区域所无法媲美的。

大家都知道,互联网经济的基础是人口红利。相比于欧美的地广人稀,东南亚地区人口众多、聚集度高,此是电商发展的重要契机。目前,东南亚的人口是6.25亿,接近中国人口的一半,面积只有457万平方公里,还不足中国面积的一半。这样一核算,东南亚的人口聚集程度比中国还要高,发展电商大有可为。

相比于欧美、澳洲等地区,东南亚地区与中国在文化和经济上的纽带非常紧密,有较高的认同感,这帮助中国电商解决了诸多麻烦,增加了胜算的把握。以阿里在美国的坎坷经历为例,2011年2月,美国以保护知识产权为由,发布了首份“恶名市场”名单,阿里巴巴被列入其中;2016年12月,美国再次把阿里巴巴列入“黑名单”;2018年1月,美国以“国家安全”为由,中断蚂蚁金服收购美国速汇金的计划;2018年4月,美国贸易代表办公室又提出限制阿里云在美发展计划。

互联网经济方兴未艾、人口地理条件优越、经济文化隔阂较少,这些构成了中国电商入驻东南亚的天时地利人和,谁能把握住稍纵即逝的机遇,谁就有可能再次站上互联网经济的风口,在未来的电商竞争中拔得头筹。

争打优势牌 谁将成为最后赢家

软银集团董事长孙正义有一套“时间机器”理论:美国互联网比日本先进,他就先在美国投资,等时机成熟后再带着美国的经验杀回日本,仿佛坐上时间机器,回到几年前的美国。

现在来看,国内的互联网巨头出海东南亚也是基于这套理论——把中国的经验、模式搬到东南亚,试图复制出又一个互联网电商的巨头。

如果事情真这么简单,那么阿里、腾讯、京东也就没有诞生的理由了,毕竟亚马逊、eBay领先中国电子商务近十年,当年也是第一时间杀入了中国。时至今日,中国国内的互联网巨头不仅活了下来,还活得很好,甚至在某些领域取得了领先地位。

反观亚马逊、eBay在中国全面溃败的教训,意味着简单的重复不会成功,唯有天时地利人和才能克服水土不服。

现在,不管是阿里、腾讯还是京东,他们都在复制自己最拿手的经验,试图在东南亚这片陌生的土地上将自己的优势最大化。

京东的自建物流体系在国内傲视群雄,让用户的体验感领先于其他电商。这也是为何在达沃斯这么重要的场合,京东宣布的最新动向还是物流。据可靠消息,京东在有着“堵城”之称的曼谷,最快物流配送已经实现了2小时达。

阿里的优势在于经验和管理。2018年 3 月,阿里元老彭蕾卸任蚂蚁金服董事长,转而担任Lazada的CEO。在2017年9月,阿里集团就已经派驻技术力量对Lazada网站进行全系统改造,100 多名工作人员,连续六个多月的加班加点,让Lazada得到了彻底的升级。

腾讯将社交强项复制到了东南亚。Shopee跟社交网络类似,可以把Facebook的好友或者通讯录的好友介绍到自己的店铺或者自己关注的店铺。Shopee还专门开设一个类似Facebook的“逛逛”界面,在这个界面上用户可以看到自己或朋友关注的店铺的新品推荐、好友点赞的产品以及系统推荐的产品。

尽管套路不同,国内三巨头有一点是相同的,那就是——本地化。京东与泰国最大零售集团尚泰集团合作共同创建本地电商平台JD central,阿里、腾讯收购控股两大本地大型电商平台,这或许是它们从亚马逊在中国教训中得到的最大启发。

在这场没有硝烟的战争中,新玩家还在接连入场,每位玩家都在主打手里的王牌,未来究竟鹿死谁手,不得而知,惟有静观其变。

![]()

文字原创,图片源自网络