巨亏24亿元,这两家船厂成“难兄难弟”

收入减少,成本上涨,“坏账”大增,中船防务2018年巨亏超过24亿元,旗下两家船厂黄埔文冲和广船国际分别亏损超过10亿元,成为中船防务的一对“难兄难弟”。

两家船厂去年净亏损超过20亿元

中船防务发布的公告显示,黄埔文冲和广船国际两家船厂2018年均出现10亿元以上的净亏损,这是造成中船防务去年巨亏的主要原因,严重影响了中船防务的全年业绩表现。

根据中船防务的年报数据,2018年,黄埔文冲主营业务收入94.15亿元、主营业务利润-1.69亿元,净利润-10.63亿元,净利润同比下降10.85亿元。广船国际主营业务收入60.06亿元、主营业务利润-1.86亿元,净利润-10.57亿元,净利润同比下降10.25亿元。

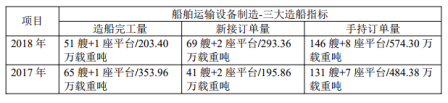

年报显示,去年,中船防务的造船完工量总计51艘+1座平台,共203.4万载重吨。相比之下,2017年造船完工量达到65艘+1座平台,共353.96万载重吨,比2018年高出150.56万载重吨。

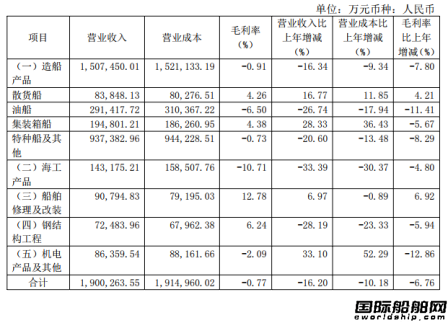

同时,2018年中船防务造船产品和海工产品营业收入和毛利率相比2017年均有所减少。造船产品营业收入150.7亿元,同比减少16.34%;毛利率-0.91%,同比减少7.8%,除了散货船毛利率同比增加之外,油船、集装箱船、特种船及其他产品毛利率均有所减少。海工产品营业收入14.3亿元,同比减少33.39%;毛利率-10.71%,同比减少4.8%。

中船防务解释称,黄埔文冲和广船国际去年经营业绩变动较大的主要是受主营业务影响,由于部分船舶订单承接较预期推迟、建造首制船多而生产准备时间短、以及控股子公司广船国际荔湾厂区搬迁对造船生产产生较大不利影响等原因,两家船厂收入减少、船舶产品成本上涨,综合毛利大幅下降。

另外,在2018年,黄埔文冲和广船国际都对部分产品计提了减值准备,资产减值损失同比大幅增加,这导致了两家船厂去年利润减少。

黄埔文冲和广船国际业绩变动较大的另一个原因是受非经常性损益影响。受汇率波动较大的影响,黄埔文冲2018年交易性金融资产产生约1.04亿元的亏损,广船国际交易性金融资产产生约4.25亿元的亏损。

广船国际的全资子公司文冲船坞在去年利润同比下降0.8亿元,主要受市场环境、部分业务生产工艺限制,使得生产成本上升所致。

虽然去年产生了巨额亏损,但中船防务依然对接下来的一年充满信心。2019年,中船防务计划实现营业收入216亿元,计划承接合同290亿元。未来,中船防务仍将持续深化改革,强化创新引领,积极应对挑战,确保生产经营的稳步增长;坚持推进相关多元发展,加快新兴产业布局;通过成本管控、优化管理、资源整合等手段提质增效,以达到2019年经营计划。

黄埔文冲海工项目“坏账”2.78亿元

中船防务发布的公告显示,在2018年计提了总计6.03亿元的资产减值准备,主要来自海工项目损失和在建船舶成本增加。其中,部分资产减值准备来自控股子公司黄埔文冲的两份海工合同,涉及2座钻井平台和1艘海工支持船的建造,总价值4.08亿美元(约合人民币27.41亿元)。中船防务解释称,由于海工市场低迷、船东经营困难,这些订单存在履约风险,因此计提资产减值准备约人民币2.78亿元。

据了解,两座钻井平台是为TSC集团(现更名为华商国际)旗下新加坡子公司Alliance Offshore Drilling(AOD)建造的R550D1#、2#自升式钻井平台。AOD在黄浦文冲共计订造过一系列3座R-550D型自升式钻井平台,其中第一座“Harmoni Victory”号在2016年交付,还有2座的备选订单在2015年生效,目前仍未完成交付。

中船防务表示,由于AOD未按照建造合同约定履行接收R550D1#钻井平台,黄埔文冲已终止建造R550D2#项目。根据2015年AOD与黄埔文冲签署的建造合同,这2座钻井平台原本将分别在2017年12月和2018年6月交付。

另外,黄埔文冲还在为新加坡公司Pacific Crest建造1艘115米海工支持船。这份建造合同在2014年3月签署,是黄埔文冲迄今为止建造的拥有最大载员量(300人)和首艘取得美国船级社(ABS)安全返港符号、HAB符号的海工船。

2016年,黄埔文冲建造的这艘海工支持船完成试航。然而,当时,Pacific Crest的母公司新加坡太平洋光辉公司(Pacific Radiance)因为海工市场低迷而导致持续亏损、负债累累,无法接收新船。目前,黄埔文冲正在与Pacific Crest协商解除这艘海工支持船项目合同,Pacific Crest将放弃20%的合同预付款以及合同项下的其它相关权利。

广船国际在建船舶成本增加“坏账”近3亿元

除了黄埔文冲海工项目导致的损失之外,中船防务计提的减值准备中有一半左右来自在建船舶成本增加,部分船舶产品预计可变现净值低于帐面价值,这些在建船舶产品计提合同履约成本减值准备约人民币3.03亿元。

中船防务解释称,受钢材等原材料、人工等生产要素价格上涨的影响,公司船舶建造成本增加;且控股子公司广船国际厂区搬迁对造船生产产生较大不利影响,生产不均衡及进度拖期,导致单船分摊固定成本增加。

2018年,广船国际完成了荔湾厂区搬迁。据了解,荔湾厂区搬迁项目包括南沙厂区和中山厂区两部分,其中南沙厂区主要满足广船国际荔湾厂区搬迁至南沙厂区后的产品转移,同时考虑南沙厂区结构调整产品。通过项目建设,南沙厂区将形成一条中小型船舶及特种船舶生产线。

为了积极贯彻国家部署和广州市城市发展要求,满足广船国际自身发展需要,广船国际自2017年起启动了产能转移搬迁到南沙厂区的各项工作。广船国际在南沙厂区占地面积为253万平方米,拥有2座大型船坞,2条平台生产线,先进的工程流程和工装设备,规划设计年造船能力350万载重吨。

不过,广船国际荔湾厂区的搬迁也对中船防务2018年的造船生产产生了较大的不利影响。2018年,中船防务船舶设计产能为450万载重吨,较2017年减少约50万载重吨,中船防务将产能减少的主要原因归咎于广船国际厂区搬迁。

结束语

3月28日,中船集团旗下两家上市公司中国船舶和中船防务同时发布公告,将对原资产整合方案进行调整,其中中国船舶拟置入江南造船、广船国际、黄埔文冲等造船总装资产,中船防务置入船舶动力类资产。这也意味着,广船国际和黄埔文冲即将成为中国船舶旗下公司,连年亏损刚刚“摘帽”的中国船舶又将接收两家亏损大户。好在两大集团重组在即,谁都不知道这些船厂未来的命运究竟会怎样?

来源:国际船舶网

欢迎关注微信公众号AnyCase——专为外贸人服务