1000万保额高端医疗和120万保额中端医疗,到底怎么买才划算?

1、升级高端医疗前,必先做好保单体检

每个家庭都需要商业医疗险。

但不是每个家庭现目前都能常年承受支付中高端医疗。

基础的健康保障做足了的朋友,有余力升级的是可以趁早开始规划的。

什么叫基础健康保障呢?

比如重疾险、本土医疗、意外险、有房贷的定期寿险产品配齐、保额做足了的朋友。

什么叫做产品配齐、保额做足?

这个是因人而异的,没有绝对答案。

网上流传重疾保费支出占总收入的10%,我一直是不太认可的。

如果真的可以这么一刀切的话,那是不是年收入100万的家庭,重疾险保费就必须要搞到10万一年?

但问题是,现在越来越多优秀的90后、95后,已经达到了年薪百万的收入。

但年龄并没有特别大。

所以对于他们来说,买到责任完善、保额足够的重疾产品组合,完全就要不到这么多费用。

除非,要单独配置高端医疗。

所以,还是那句话每个人的健康情况、预算和承受能力是完全不一样的。

保障配置是一件非常严肃的事情,请结合自己的实际情况找专业的人士定制自己需求方案。

这里给出两个公式:

- 没有任何一家保险公司的产品,可以解决一个人的所有保障需求,所以需要多元组合。

- 保障规划从来不是看广告宣传和品牌曝光,看得是条款和责任。

2、国内顶级PK国际顶级,主要看长期缴费能力

小番茄最近在给自己医疗险做升级,想从原来的「百万医疗」升级成「中高端医疗」。

筛选了几十款中高端医疗产品,

从BUPA、Cigna、MSH、AXA、Aetna、复星联合......

最后,把目标缩小在两款产品中做纠结。

一款是就医范围支持中国大陆地区所有公立医院的国际、特需、普通部和部分的私立医院。

30岁的女性,120万保额,选择1.5万的免赔额,一年的保费仅1561。

也就是1.5万以下的住院费用,我选择风险自留。

而超过1.5万以上的大额花销部分,我选择用中高端医疗险去转嫁。

如果我不想掏一分钱,生了病都希望由保险公司报销,那可以选择0免赔额度。

同样的30岁的女性,120万保额,0免赔,一年的保费是2800多块钱。

当然有些是父母想买给小朋友的,因为孩子年龄小不想去公立医院排队,想去国际、特需、卓正、美中宜和这样的私立医院。

就可以加上门诊责任。

加上门诊之后,一个大人带上孩子一年的保费也不到2万。

这样的价格,你觉得贵吗?

如果是和只能报销公立医院普通部,一年几百块钱的百万医疗产品比,是有点贵。

但是,中高端医疗能带来的,是更优质的资源和医疗服务。

我给大家两个例子作为参考。

30来岁的成年人,在协和国际做一个深度健康体检,不含内镜检查,单体检费用差不多8千左右。

做一个痦子小手术,费用在4万左右。

所以,一年保费不到2k块钱,就可以去国内顶级的医院就医。

价格一点也不贵。

这款产品除了可以拓展到像协和国际、阜外国际这样的国际、特需部以外。

在MSH网络内医院的住院治疗,还可以直接享受「直付功能」

也就是去医院不用自己垫钱,拿直付卡一刷完事儿走人。

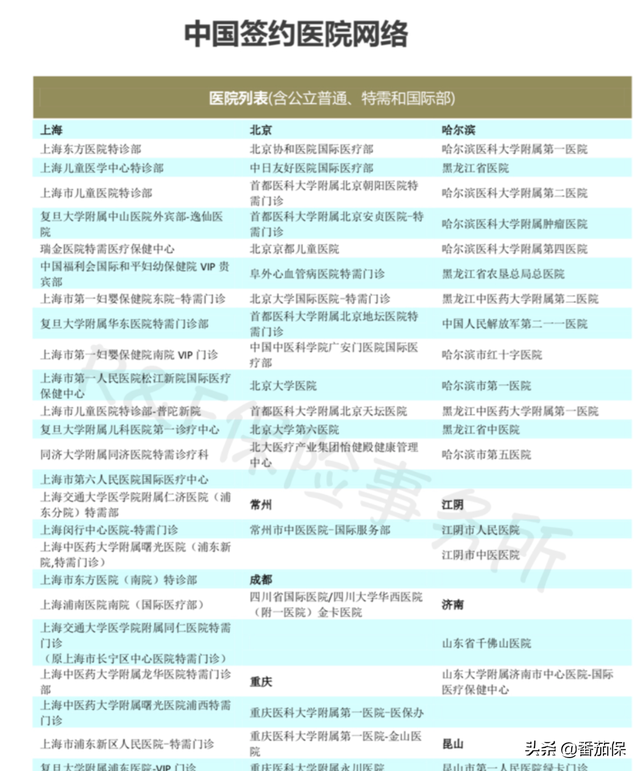

这款产品都有哪些是在网络内的医院呢?

比如知名的协和医院国际部、阜外心血管病特需部、上海瑞金医院特需医疗保健中心、上海第一妇婴保健东院VIP贵宾部、四川大学华西医院金卡园区等等。

篇幅有限不一一列举,截图展示了部分直付医院,感兴趣的朋友可以私信留言预约咨询。

看到这里,是不是很心动?

淡定淡定!还是建议先看看自己前面的基础保障是不是配齐了。

同时所有的医疗险核保都比较严格,不是你想买就能买得了。

投保之前都需要准备健康材料,核保通过了才能购买。

而这款产品投保对年龄也有要求,超过一定年龄,就需要体检。

体检的项目要具体根据男女情况有所差别,比如男性会侧重于PSA、前列腺B超;

女性会侧重于乳房、盆腔和宫颈检查。

但毕竟,这款中端医疗就医范围只有中国大陆地区的医院。

如果生了病,想要去日本、德国、美国就医,就没法用这款报销报销。

但我们的目前靶向药,还是要比国外是要落后好几代。

如果你希望得了重疾,尤其是恶性肿瘤,可以去到德国、日本、新加坡、香港和台湾,拿到最先进的一代药。

那么,还是要选择就医范围可以拓展到全球、甚至美国的高端医疗。

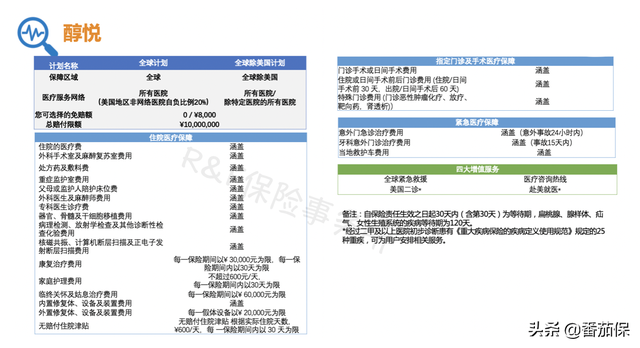

其实,我早在招商信诺醇享人生到底值不值得买?就疯狂种草过这款产品。

首先,先来说公司。

Cigna招商信诺,在美国是一个巨无霸顶级的存在,是一家老牌儿的高端医疗公司。

其次,再来说价格。

出的这款仅涵住院的产品价格,几乎可以秒杀所有仅住院的高端医疗产品了。

而且,它是1000万的保额。

超高的保额有什么用?

那当然是保额越高,你越踏实。

在国内也许觉得1000万已经很高了,但请不要忘了,这款产品是可以支持全球的。

不排除有一些朋友如果罹患了不得不治的疾病。

需要在梅奥诊所这样的最顶级的医院治疗。

如果选择最先进治疗手段,每年治疗费用可以花到几百万美金,直接超过1000万保额了。

所以说,保险这件事情,如果想要最好,是没有天花板。

比如之前聊过高端医疗界的爱马仕BUPA,它的保额上限是,没有上限,随便花。

保费一年是7位数起。

对于有这部分消费能力的盆友,是没有问题的。但是对于大部分朋友来说,还是先做好眼前的保障比较好。

那像Cigna这样的一款,高端中的“亲民款”产品。

一年的保费,要多少钱呢?

7岁的孩子,买一个全球除美的高端医疗,价格也就3000多块钱。

30岁的男性。

买全球除美计划,选择8000的免赔额,自付比例选择100%,一年的保费是3413元

当然也有一些朋友,就是希望去到美国顶级的医疗机构比如梅奥诊所。

那么就可以选择全球含美计划。

30岁的男性举例:

买全球含美计划,选择8000的免赔额,自付比例选择0%,一年的保费是8512元

如果是一个家庭来购买,会有家庭单折扣。

当然,如果你是希望包含门诊,甚至齿科、体检、疫苗也都包括。

那么对应的考虑因素和组合方案就会更复杂一些。

价格也要更高一些。

3、门诊要不要加?

关于门诊我的建议是:

1、看需求

2、看承受能力

如果你是平时感冒发烧、甚至洁牙、疫苗都希望去私立医院、国际、特需部。

而且每年去门诊大概是4-10次。

且可以每年承受6-7位数的纯消费型医疗险支出。

是可以加上门诊责任的。

我在后面对文章,会详细展开哪些产品适合带上门诊责任,在国内看病用。

哪些产品适合带上门诊,在其他国家地区、甚至带美国使用。

欢迎关注哟~

4、看着很不错,到底怎么买?

一直在强调的是,高端医疗是一个强需求定制、极度个性化的保障规划产品。

先不说在投保环节极其复杂,需要非常多的经验对于健康告知时对既往病史等的风险把握度。

同时如果生病需要住院,大部分的中高端医疗都是需要提前预授权的。

有一些极特殊的情况需要48小时或者24小时内进行紧急救治,来不及预授权的。

也需要第一时间联系你的家庭风险顾问,去和医院以及保险公司报备协商。

否则,没有及时做预授权或者过了预授权期限的,你的中高端医疗未必能够得到报销。

另外,买中高端医疗,一定不能是,他们说XX好,所以我就买XX。

因为你和“他们”的健康、年龄、可承受范围都不一样。

而且“他们”买的也不一定对。

另外高端医疗本质上也是医疗险,保费是一年一交。

因此考虑规划高端医疗的朋友,也需要是有能力长期支付这个保费,才可以起到预想的转嫁风险的效果。

不能是今年配置一个豪华版,带门诊含全球一两万的高端医疗,明年一下子换成瘦身版的百万医疗。

因为谁也不知道,风险会在什么时候发生。

我一直坚持的态度就是,中高端医疗产品不像重疾险,需要有实力的,再上。

而且,一旦买了,尽量越换越好。

所以,还是那句话,有配置中高端医疗的朋友,请整理准备好你近3-5年的健康资料,添加微信付费预约咨询。

好了,今天就到这里。

点个在看再走哦~

今天周日,有个好心情

更多保险干货和案例知识,讲给你听~

相关阅读:

作者Kris,R&F创始成员,资深保险经纪,金融硕士,签约作者,终身学习者。

阅读更多,关注公众号:「番茄保」