百威亚太再上市:估值较高 规模大于同业享有一定溢价

本文由“信诚证券”供稿,作者为信诚证券分析师陈伯豪,文中观点不代表智通财经观点。

- 百威亚太(01876)曾于今年7月招股,但及后宣布搁置上市,两个月后再次来港招股,公司由全球最大啤酒生产商百威英博分拆,目前在亚太地区出售的啤酒超过50个品牌

- 招股日期︰9月18日至23日

- 上市日期︰9月30日

- 联席保荐人︰摩根大通、摩根士丹利

- 收款行︰汇丰银行、中银香港

- 发售12.62亿股,95%配售,5%公开发售,另有15%超额配股权,及36.8%发售量调整权,若超额配股权及发售量调整权得以行驶,将偿还对APAC HoldCo2的债务;若未能行使,则会向其发行股份

- 每股招股价为27元至30元,集资最多378亿元(未计及超额配股权及发售量调整权),上市开支约1.27亿美元

- 按每手100股,入场费3030.23元

- 以上限价30元计算,市值约3973亿元(以18年盈利约9.59亿美元计算,市盈率约52倍)

- 截至19年3月底,平均资产净值约104亿美元(约811亿港元)

- 公开发售分为甲组(500万或以下申请人)、乙组(500万以上申请人)

业务︰

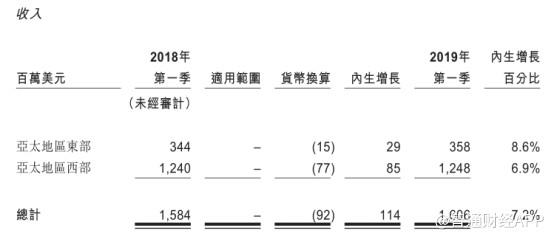

- 17至18年收入分别为60.9亿美元、67.4亿美元,19年首三个月收入为16亿美元

- 17至18年毛利分别为31.5亿美元、35亿美元,19年首三个月毛利为8.3亿美元

- 17至18年纯利分别为5.72亿美元、9.59亿美元,19年首三个月纯利为2.4亿美元

- 百威亚太现时在亚太地区出售的啤酒超过50个品牌,包括百威、时代(Stella Artois)、科罗娜(Corona)及福佳(Hoegaarden)等,主要市场为中国、南韩、印度及越南

- 公司毛利率高达51%,明显高于其他中国啤酒上市公司整体毛利率约三成多水平,主要是公司在高端和超高端领域啤酒占优

- 对比7月份来港招股,今次公司捲土重来,部署了多项动作︰

- 首先于7月中出售增长较慢的澳洲业务,套现逾881亿港元,冀提升百威亚太对投资者的吸引力

- 第二是引入新加坡政府投资公司(GIC)为基石投资者,认购10亿美元股份,希望能发挥稳定信心的作用

- 第三是表明上市后的派息比率将不低于25%

- 集资所得用于偿还应付百威集团附属公司的贷款以完成重组,包括全数偿还韩国债务应收贷款项下,对Mexbrew Investment SARL的债务;及偿还股东贷款项下对AB InBev Investment的部份债务

基石投资者︰

- 引入GIC为基石投资者,认购10亿美元股份,按中间价计算,约占发售股份13.85%(假设超额配股权及发售量调整权获悉数行使),设六个月禁售期

上市后主要股东架构(假设超额配股权及发售量调整权获悉数行使)︰

- 百威英博(AB InBev)持股84.83%

- 股份激励计划受托人持股0.17%

- 公众持股15%

简评︰

- 百威亚太由全球最大啤酒生产商百威英博(AB InBev)分拆,目前在亚太地区出售的啤酒超过50个品牌,公司知名度高,拥多个著名的啤酒品牌,属为数不多的大型品牌内需股,势将成为今年至今最瞩目新股。

- 公司曾于今年7月招股,但及后宣布搁置上市,两个月后再次来港招股,部署了多项动作包括于7月中出售增长较慢的澳洲业务、引入新加坡政府投资公司(GIC)为基石投资者、表明上市后的派息比率将不低于25%。

- 以上限价30元计算,市值约3973亿元,比目前大部份的蓝筹市值还要高,公司极大可能在上市后纳入一些重要指数。

- 以上限价及18年度盈利约9.59亿美元计算,市盈率约53倍,估值并不便宜,话虽如此,但在港上市同业的华润啤酒(00291)、青岛啤酒(00168)市盈率同样高达四十多倍,而百威亚太规模大于同业,享有一定的溢价。另外,估计公司股价表现非常取决于国际配售反应。

来源: 智通财经

关注同花顺财经微信公众号(ths518),获取更多财经资讯