中国茶饮十大品牌榜揭晓 品牌梯队初见雏形

2019年“中国茶饮十大品牌”榜单,已于7月2日在“2019年餐饮营销力峰会”上隆重揭晓。

作为国内餐饮业首份也是唯一一份针对“品类”的权威榜单,我们能够从中窥见茶饮市场的哪些信号?目前茶饮市场的发展呈现了什么样的发展格局?未来的入局机会和破局机会又有哪些?

茶饮市场大爆发,品牌梯队初见雏形

近几年,茶饮已然成为餐饮业最火热的宠儿,品牌众多,门店广布,资本纷纷涌入……

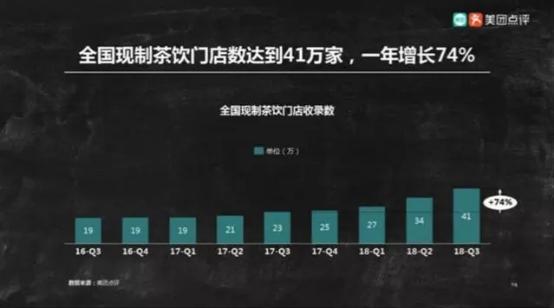

据美团发布的《2019年中国饮品行业趋势发展报告》,截至2018年第三季度,全国现制茶饮门店数达到41万家,一年内增长了74%,全国茶饮市场呈现全面爆发之势。

此外,据不完全统计,近几年来,获得资本青睐的茶饮品牌多达数十个,喜茶、奈雪の茶、LELECHA楽楽茶(下称楽楽茶)、gaga鲜语、因味茶等品牌,仅单笔融资金额就超过了1亿元,与此同时,也有部分茶饮品牌在短短几年时间内获得资本的数轮投资。

如今,经历了几年的高速发展,茶饮市场的品牌梯队也初见雏形。

7月2日,由红餐品牌研究院、餐饮行业专家、资深从业人员组成的专业评审团——2019中国餐饮营销力峰会组委会,从品牌建设、品牌规模、品牌影响力等多个维度,结合线上投票结果进行综合评估,在数百个茶饮品牌中,最终评选出了“2019中国茶饮十大品牌”。

其中,茶饮界“话题王”——喜茶以970.2的高指数,位列“2019中国茶饮十大品牌”榜单之首,而奈雪の茶、蜜雪冰城两大品牌分别以964.0和953.8的指数位列二、三名。

界限被打破

一线头部品牌下沉,地方品牌上升突围

经历了30余年的发展,中国茶饮市场在经历了粉末时代、街头时代后,正走向新式茶饮时代。如今,在经历了几年的爆发期和大洗牌后,茶饮市场也出现了新格局。从“2019中国餐饮十大茶饮品牌榜”榜单中,我们可以总结出当下茶饮市场的一些变化。具体如下:

1、城市界限被打破:一线头部品牌加速下沉,区域品牌崛起

2018年初,红餐网(ID:hongcan18)曾对新式茶饮市场做过专题报道。其中在《要炸!一年新增18万家饮品店,新式茶饮还在野蛮疯长?!》一文中提到,各茶饮品牌正在以城市为区隔,针对不同的消费需求塑造不同的品牌价值模型。

然而,如今看来,茶饮市场的区域界限已经被打破。

(1)二三线城市门店增长速度加快,一线头部品牌正在下沉

前述美团报告的数据显示,自2016年第三季度开始,截至2018年第三季度,短短2年时间里,现制茶饮门店在北上广深的增长速度为59%,新一线城市为96%,二线城市为120%,三线及以下城市达到了138%,城市级别越低,现制茶饮门店增长越快。

由此可见,在高速发展之下,一线城市的茶饮发展空间愈发有限,二、三线城市正成为各大茶饮品牌的新目标,各大一线茶饮品牌也开始逐步下沉至各线城市。

如今,在二、三线甚至是以下的城市的街头,不乏大牌茶饮品牌的身影出现。

即使是前两年还宣称要把重心放在一线城市核心商圈的喜茶和奈雪の茶,也在这两年把触角伸向了二、三、四线及以下城市。

现今喜茶的门店不但开遍了在南京、成都、武汉、厦门、济南等省会城市,像中山、惠州、江门等三、四线城市也早已渗透。

而奈雪の茶也是如此。从其官方最新的门店信息可以发现,目前奈雪の茶的门店也遍布了华南、华东、华北、西北、西南各大地区,在中山、南宁、西安、扬州、徐州、石家庄等34个城市都开有分店。

(2)区域代表品牌开始崭露头角

当然,除了头部品牌的下沉之外,那些以“农村包围城市”、远离一线主战场而另辟蹊径的区域品牌,在二、三线城市积蓄能量多年后,如今纷纷开始崛起。在“2019中国茶饮十大品牌榜”上,排名第八、第九的古茗和沪上阿姨,就属于在二、三、四线城市默默发力的区域品牌。

如今,无论是古茗还是沪上阿姨,早已扎根在各自的“根据地”,地位难以撼动。值得一提的是,这两大区域品牌目前也走区域市场,在全国各地分设了门店。

除了上榜品牌外,目前,在全国各地区也有很多优秀的茶饮品牌在区域里闷声发大财,去收割小镇青年的流量。

譬如2013年于长沙创立的茶颜悦色,目前仅在长沙各区开设了分店。而正是这个至今未走出长沙的地方品牌,在今年4月份频频登上微博热搜,并成为了除了小龙虾和臭豆腐之外,年轻人去长沙必打卡的品牌,热度和人气丝毫不亚于喜茶、奈雪の茶等全国大品牌。

此外,还有深耕深圳市场的有茶、在郑州颇有名气的眷茶等。

2、以加盟为主,凭“低价策略”的茶饮品牌开始走俏

现今,一杯茶饮动辄十几二十块,有的品牌一杯果茶甚至卖到了30元以上,然而,有的茶饮品牌却以物美价廉在市场中突围。

在十大茶饮品牌的前五名中,喜茶和奈雪の茶人均价格在20元以上,而一点点的人均价格在10元左右,而蜜雪冰城的则达到了10元以下。

在蜜雪冰城的系列产品中,最受欢迎的是2元冰淇淋,但是口味和口感却不亚于十几块钱的冰淇淋。据透露,蜜雪冰城每天要销售超过128万杯产品,而2元冰淇淋的占比非常高。

从1997年创立以来,蜜雪冰城已经在全国开设了6000家门店,成了名副其实的茶饮巨无霸。而创办于2010年的一点点,也在全国开出了2000余家分店。

事实上,除了蜜雪冰城和一点点以外,国内还有一些茶饮品牌,希望靠“价格优势”在激烈的茶饮市场中占据一席之地。比如2012年在武汉创立的益禾堂,短短7年时间,在全国各大城市开设了4000多家门店,并成功成为了广州、武汉等城市高校学生必打卡的茶饮品牌之一。

值得一提的是,无论是蜜雪冰城、一点点还是益禾堂,其扩张模式均是以加盟为主、直营为辅。无疑,它们之所以能实现快速扩张,离不开品牌背后强大的加盟体系。在上榜的十个品牌里,除了喜茶、奈雪の茶、楽楽茶和鹿角巷以外,其余6个品牌都是以加盟为主,且门店数量都是达到了1000家以上的级别。

3、具备“爆品”思维的品牌,更受消费者和资本青睐

每一个品类,经历了流量、风口和爆发期后,都会面临同一个问题——同质化,茶饮品类也不例外。

为此,有品牌开始另辟蹊径,从“爆品”上去塑造差异化,并得以在同质化的市场中突围。

像楽楽茶,2016年12月就在上海开出了全国首家门店,但之后的一年多时间,楽楽茶在全国茶饮市场的知名度仍然不高。直到2018年初,凭借脏脏茶、脏脏包、行楷流沙包等产品而爆红网络,逐渐走进消费者的视野。而来自中国台湾的茶饮品牌鹿角巷,同样是凭借着一款“黑糖鹿丸”和“极光系列”打开了内地市场的缺口,迅速占领了消费者的心。

值得注意的是,楽楽茶在今年4月份,宣布完成近2亿元的Pre-A 轮融资,成为了今年以来为数不多的获得融资的茶饮品牌之一。

或许,正如在本次餐饮营销力峰会上,爆品营销专家金错刀所说的,“未来只有两种餐企,有爆品的和没爆品的,有爆品的将会干掉60%以上没爆品的餐企。”

新时代,新趋势、新方向

茶饮品牌的破局姿势是怎么样的?

艾瑞咨询数据预计,2019年中国茶饮市场规模将超1000亿元。然而,茶饮市场虽大,但红利期已过,在经历了长达2年的大混战阶段后,茶饮市场已然进入大洗牌阶段。

相关数据显示,2018年Q2跟2017年Q2相比,一线城市茶饮店的关店率是开店率的两倍,高达55%,二线城市关店率35%,三线以下城市关店率13%,其作为茶饮店最集中的中部地区,门店数量已经从2017年的2.12万家减少到了2.085万家。

未来,茶饮市场将会发生哪些变化?各品牌又将如何在这个红海市场上突围?

1、“茶饮+”特色将更明显,融合已是大势所趋

继奈雪の茶打造“茶饮+软欧包”模式之后,“茶饮+烘焙”“茶饮+咖啡”“茶饮+酒”“茶饮+冰淇淋”“茶饮+火锅”……这两年来,越来越多的茶饮品牌都开始“不务正业”了。

喜茶在成都的一家“黑金”风格店落成时,吸引了不少关注,有很大原因是因为这家喜茶店首次推出了酒精类饮品。而今年1月,奈雪の茶在深圳开设了第一家带专供酒饮的门店BlaBlaBar。

此外,像海底捞、西贝等正餐品牌,也开始把目光瞄向了茶饮市场。今年4月,海底捞开始在各大火锅门店推出茶饮茶品,而西贝,更是重磅打造了子品牌西贝“酸奶屋”,开卖茶饮、咖啡、酸奶等饮品。为此,还有行业人士开始预测,到2022年,每家餐厅都将成为茶饮店。

或许在不久的将来,茶饮市场将会加速打破品类的界限和就餐场景,进行多品类的相互融合,以拓宽品牌赛道。

2、迭代创新,筑建品牌壁垒,打造差异化区隔

上文提到,“低价策略”成为不少茶饮品牌的突围手段,但根据美团点评发布的数据显示,在消费升级之下,人均消费15元以上门店数占比正在提升。消费分级,正是茶饮市场的一个显著特征。

自2017年第三季度起,之后的一年时间里,15元以上的茶饮门店数提高了6%,尽管幅度不大,但可以窥见的是,当下消费者的消费习惯和消费趋势都有所提升。

这也要求各大茶饮品牌紧跟时代趋势,去满足新一代消费者的需求。

事实上这两年,传统茶饮品牌也在扎堆升级,譬如快乐柠檬出了茶阁里的猫眼石;蜜雪冰城开了蜜雪Plus;CoCo都可升级了240平的体验店等。

3、懂得发挥茶饮的社交属性和传播属性,做好品牌营销宣传

美团《2019年中国饮品行业趋势发展报告》显示,受网红文化影响,消费者热衷通过社交媒体被种草。

从上图可见,自2017年起,凡是社交媒体里提及“网红、打卡、种草、喜提”的现制饮品,用户评论数均呈上升趋势。在小红书上搜索“奶茶”二字,就有超过100万篇关于各大茶饮品牌的测评和点单攻略文章;而关于“奶茶”的视频,在抖音上的播放量就达到了9.5亿次。

这些数据都可以从侧面印证,茶饮自身具备着极强的社交属性和广告属性。所以,茶饮品牌可以通过产品去进行免费的自我宣传。

像传统的茶饮品牌CoCo都可,借助CoCo点单隐藏喝法在抖音营销上爆红,关于“CoCo奶茶”的各种视频,总播放次数将近1亿次,致使全国各地网友蜂拥至CoCo都可门店下单网红款,多地买断货……如今,焦糖奶茶无糖去冰+青稞+布丁,也已经成了年轻一族去CoCo都可门店的必点标配。

从CoCo都可的案例可以发现,对于由线上营销引入的流量,利用线下的特定流程和话术,可以促进其反流至线上,制造更多连锁反应,延长传播的热度。

4、海外版图扩张,到国外市场抢占“品牌认知”

除了国内各线城市外,海外市场也正成为新茶饮征战的另一块疆土。

在上榜的十大茶饮品牌里,喜茶、奈雪の茶、蜜雪冰城、CoCo都可、快乐柠檬等,都已经在探索着海外市场。而楽楽茶,在今年4月份融资后,其CEO王建就对外表示,楽楽茶即将启动海外市场计划,向全球众多市场输出。

除了上榜的品牌以外,像广州本土的茶饮品牌本宫的茶、R&B巡茶、贡茶以及奈雪の茶的姊妹品牌台盖等,也早就开拓了海外市场的版图。其中R&B巡茶在洛杉矶、越南、新加坡等地开出了40多家门店。

如今,国内茶饮市场格局渐定,已经很难有新的品牌突围而出,但和国内不同的是,国外的茶饮连锁品牌很少,所以不妨把目光转移,瞄向市场更广阔的海外,去抢占新的市场机会,强化“品牌认知”,或将会是一条不错的突围赛道。

结 语:

按照一个品类火5年的定律,经历了多年的发展,中国茶饮市场已然进入了成熟期。相对前几年而言,无论是入局还是破局,都会困难很多,但总的来说,茶饮市场商机尚存。

只是,究竟要怎么入局?究竟要怎么破局突围?这就需要每一个茶饮新兵和老牌去细细思考了。