微盟IPO 微信红利里的大赢家

导语:自2013年成立以来,微盟已经从微信的第三方开发商转变成为了专注为中小企业云端商业提供精准营销服务的解决方案提供商,目前也已形成了SaaS、精准营销和PaaS三大服务板块。

借力微信红利,这也让微盟被港股市场称作“新经济SaaS第一股”。

文| 李成东

来源| 东哥解读电商(ID:dgjdds)

据媒体报道,微信生态服务商微盟集团(02013.HK)已完成上市聆讯,预计2019年1月15日在香港挂牌,最高募资10.6亿港元。

微盟计划全球发售3.02亿股,其中香港公开发售股份占10%,国际发售占90%,另有15%超额配股权,每股发行价2.8港元-3.5港元,最高募集10.6亿港元资金,预计在今日(1月8日)会确定最终价格。德意志银行集团和海通国际为此次微盟IPO的联席保荐人,中金公司为联席全球协调人。

资金用途方面,30%将用于提高研发能力以及改善技术基础设施;约25%将用于增加产品及供应的战略合作、投资及收购;15%将用于提升销售及营销能力方面的投资,包括加大广告开支、成立电销中心等;10%将用于购买精准营销业务的社交媒体广告流量;10%将用于扩展销售云以及销售云产品拓展渠道等;10%将用于公司运营资金以及一般用途。

此外,上海双创基金全资控股的上海文棠、万达控股的丙晟科技和汇付天下(01806.HK)为基石投资者,三家公司将认购总额4200万美元的股份。值得一提的是,腾讯目前持有微盟3.431%的股份。

►上半年营收3.3亿元人民币,同比增长56.7%

微盟在去年8月首次向港交所提交了招股书,在这次公开材料中,更新了2018年二季度的数据。

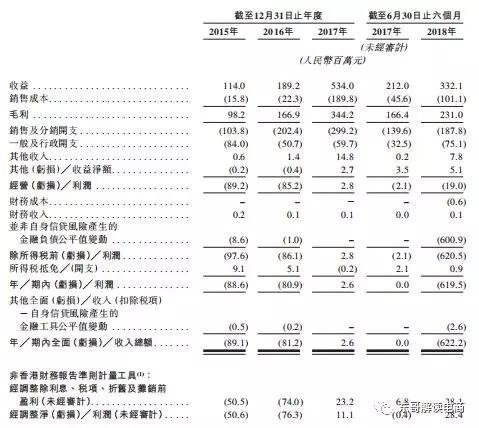

招股书显示,在营收方面,微盟2015年、2016年、2017年营收分别为1.14亿元人民币、1.89亿元人民币、5.34亿元人民币,复合年增长率为116.4%。2018年前6个月微盟实现营收3.3亿元人民币,较去年同期的2.1亿元人民币上涨56.7%。

在净利润方面,按照香港的会计准则,由于非自身信贷风险产生的金融负债公平值变动6亿元人民币(主要是由于向C、D系列投资者发行的金融工具的公平值变动而产生的股权与金融负债之间的转换),导致微盟2018年上半年财报显示亏损6.22亿元人民币,但是剔除这部分非经营性因素,微盟在2018年上半年经调整EBITDA(税息折旧及摊销前利润)为3810万元人民币,同比增长460%,净利润经调整为2840万元人民币,同比增长7200%,已超过了2017年全年的水平。

来源:微盟招股书

微盟其实在2017年已经扭亏为盈。上图显示,2017年微盟实现经调整净利润1110万元人民币。

►进化的微信 崛起的微盟

自2013年成立以来,微盟已经从微信的第三方开发商转变成为了专注为中小企业云端商业提供精准营销服务的解决方案提供商,目前也已形成了SaaS、精准营销和PaaS三大服务板块。

根据弗若斯特沙利文报告,按照2017年收益计算,微盟以5.34亿元人民币排名第一,市场份额15.3%。其中SaaS产品的收益达2.626亿元人民币,市场占有率高于同行业的其他服务商。这也让微盟被港股市场称作“新经济SaaS第一股”。

SaaS产品和精准营销是微盟的主营业务。2018年上半年,SaaS产品营收1.55亿元人民币,同比增长27%;精准营销实现收入1.77亿元人民币,同比增长97.4%。

来源:微盟招股书

可以看到,精准营销业务增长迅速。招股书中提到,其超过95%的广告流量都来自微信为主的腾讯社交平台。自2016年以来,广告主的数量和质量稳步提升。招股书显示,2016年、2017年及2018年前6月,精准营销广告主数量分别为3217名、17681名和14189名。同期每位广告主平均开支分别为54023元人民币、52767元人民币和68084元人民币。

微信营销作为一个全新的市场,当前处在一个极度分散的状态,行业参与者数以百计,大多为小型工作坊性质的企业。我们认为缺乏强大且独特技术的公司将逐步退出,未来市场集中度将逐步提升。拥有客群、技术和资本优势的企业有机会脱颖而出,这一领域完全有机会诞生百亿营收规模的玩家。

弗若斯特沙利文报告显示,2016至2017年,腾讯社交网络服务平台上精准营销市场规模分别为156亿元人民币、256亿元人民币,来自中小企业的收入分别为16亿元人民币、55亿元人民币。

来源:微盟招股书

我们以这一指标作为微信营销市场的规模,估算微盟的市场占有率。

微盟同期精准营销的毛收入分别为1.738亿元人民币、9.33亿元人民币,市场份额从2016年11.2%增长到2017年的17%,为腾讯社交网络服务平台上服务中小企业的最大精准营销提供商。

来源:微盟招股书

弗若斯特沙利文报告同时显示,按照销售渠道划分腾讯的精准营销市场规模,第三方服务商为腾讯贡献的广告收入占了大头,微盟还有很大增长潜力。

那么这一趋势是否可以在未来延续呢?

想要知道这一问题的答案,我们首先需要了解微信的变化。很多人谈到微信生态时会提起公众号、小程序等。这当然没错,但我们认为这是以一种静止的观点在看微信,难免有不足的地方,因为微信一直处在不断变化、发展中。

1月1日,微信7.0版本全面到来。新版本最主要的变化有三个:增加时刻视频,可以保留24小时;点赞改为好看,可以在“看一看”里看到好友推荐的文章;新增强提醒功能,防止错过重要信息。

时刻视频被部分媒体解读为是腾讯对今日头条的挑战,而“看一看”则颠覆了传统的分享、公众号和朋友圈的内容分发渠道。目前当然还看不出这些改动对整个微信生态下的营销市场究竟会有多大影响,但我们想强调的是,微信一直处在不断进化中,想要在这一生态中取胜的玩家需要具备适应这种变化的能力。

2012年,微信公众号上线。这绝对是中国移动互联网历史上一款跨时代的产品,不仅创造了众多全新的商业模式,还重塑了中国的媒体行业,对很多服务业带来颠覆性变革。

2017年,微信小程序粉墨登场。不用下载、用完即走、无需在APP之间互相切换等等特征完全颠覆过去人们对移动互联网的认知。虽然推出时间并不长,但小程序已经成为众多创业者关注的风口。

很多人说微信最后的机遇将在小程序,但我们并不这么认为。不断进化的微信在未来当然有机会创造出更具革命性的产品。真正能把握微信生态商机的玩家不仅仅要对小程序等了如指掌,更需要看到整个微信生态在动态进化中所缔造的机遇。

从这个角度看,微盟无疑是最符合这一特征的企业。

腾讯不仅仅是微盟的投资者,也是他们长期的合作伙伴。2013年,微盟成为微信公众号首批合作伙伴之一。2017年,他们又成为微信小程序接口的首批商业及营销解决方案提供商之一。这些优势令微盟在竞争中占据先机。

得益于对微信生态的深度了解,微盟的两大业务已经形成了良性循环。

截至到2018年6月底,微盟在全国拥有超1500家渠道合作伙伴,其中有182家同时为SaaS产品及精准营销渠道合作伙伴,可推动SaaS产品的商户在具成本效益的情况下转化为精准营销广告主,反之亦然。

这种模式大幅减少了微盟的获客成本。2015年、2016年、2017年和2018上半年,销售及分销开支占总收入的比例分别为91.1%、107.0%、56.0%和56.5%。

另一方面,随着获客成本的下降,渠道商也因此收益,加强了他们与微盟的合作意愿。招股书显示,微盟渠道合作伙伴的流失率逐年下降。报告期内,微盟SaaS产品合作伙伴流失率分别为8.1%、3.4%、5.2%和3.7%。

虽然宏观环境严峻,但微盟在刚刚过去的2018年依旧是资本的宠儿。招股书显示,2018年微盟先后获得C系列5.6亿元人民币及D系列2亿美金融资。投资机构中既有国和投资代表的国家队基金,也有腾讯这样的行业大佬,以及GIC(新加坡政府主权基金)、Crescent(凯欣资本)、SIG等知名投资机构,这足以证明微盟的价值已经获得了市场的认可。

背靠大树好乘凉,微盟作为微信生态第一大服务商,依然享受着微信巨大的红利!