人造肉的分析

宏观

1、 政治

人造肉行业本身是政治中性。

反向点:战争或者冷战制裁导致国际饮食市场也割裂,目前看是低概率

2、 经济

经济持续增长,金融环境稳定,为人造肉的创业发展提供正面动力。

反向点,资本市场出现巨大持续跌幅,经济危机金融危机,导致融资枯竭,发展无力。目前看尽管有新冠疫情影响但导致经济完全崩盘是低概率,且信息基本属于消化的。可能会在过程中有局部的调整波动。

3、 技术

人造肉物理技术进步两个关键变量:以假乱真,成本。这两个也决定门槛高不高。Bynd创业大致有9年历史(2011年设立),研发投入的周期还是比较长的(当然可能跟资金实力不够相关);16、17研发费600万美元,18年1000万美元。这三年加起来大约2500万美元,说实话也不是特别高。这个门槛要持续关注是不是会引发很多竞争对手冲进来(销售费用很高 3x的研发,20半年年7000万美元费用。铺设网络渠道是不是代表了领先渠道优势有待观察,是否别人要进入渠道也要花出同样代价)。

目前验证以假乱真,就看消费者接受度(销售额增长),从数据上基本上50-100%增长这是过去18-20年的增长数字。此外,亲自品尝了肯德基的汉堡和鸡块,汉堡70分水平吧,鸡块90分水平是有的。这些还有待进步,当然相比中餐的肉就还有很大需要发展。成本上,单位成本一直下降 16-19年从 5.65美元 到 4.3美元一磅。从终端产品汉堡来看肯德基汉堡35一个,比真肉的贵2-3元,大约10%,在可接受范围内。美国真肉4-5美元,bynd6.99美元。

替代性技术,目前看的到时生物培育造肉,但成本目前难,一磅肉要9000美元,这个要持续观察技术进步速度。除了成本还要关注效率

反向点:物理造肉的仿真达不到消费者满意,就看消费增长率(当前正向),特别是复购率(去门店访谈)两个变量。第二个就是新技术替代,需要成本效率接近(需要时间)。第三个是技术门槛不够高,导致拥挤的竞争(先建设营销渠道是不是门槛),观察竞争对手的产品起量的规模和增速变量(传统派和新闯入者,在中观中分析)。第四个反向指标,是人造肉吃了带来健康问题,目前没有,有待跟踪。

4、 社会【人口 环境】

按照地区主力消费群体

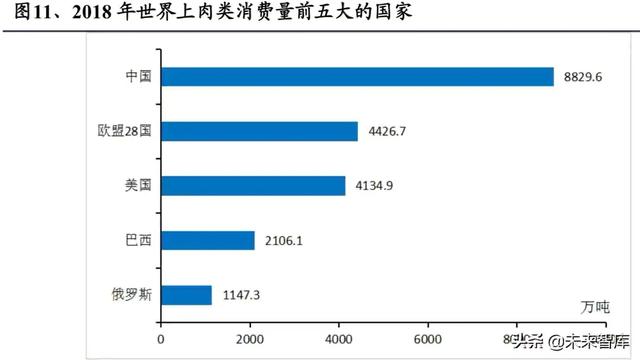

总体随着发展中国家人口增长和富裕,对肉类消费未来缺口大。2018中国肉9000万吨,欧盟 4500万吨,美国4200万吨。美国肉人均100千克,中国为50千克,仅仅为一半。就中国,30年缺口预计达到3800万吨。从全球来看,肉类未来缺口是蛮紧张的。

方向点:人口大幅度减少,战争或者卫生以及自然灾害(目前看covid的影响已经消化了,还没有减少大幅人口的预期)。虽然人口老龄化社会比如日本,或者出生率下降,但认为主要是日韩和中国亚洲地区,而美欧还好,总体人口70亿,目前看总量还是上升的。

素食主义上升,美国08-15年从700-1000多万,当然占总人口4亿还是很少比例2.5%。英国过去10年15万到50万,三番。趋势是友好的,就是比重依然小。

环境上应该都是正面的,节约水,减少二氧化碳,减少环境污染,提高造肉速度,提高蛋白转化率,减少养殖环节的用药污染食物。这些指标就不查了,总体上都是巨大的幅度变化。

中观

1、 天花板 增长趋势(增平减)及drivers

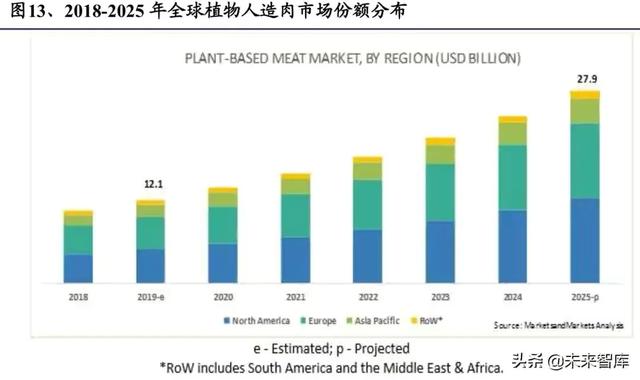

2025年280亿美元,cagr15%。对比bynd2019销售额3亿美元(占2019的121亿美元的2%)。

北美和欧洲以及中国应该是最大的潜力市场。从预计图看出比例大致预计40:40:5%。

中国是肉类消费第一大国9000万吨,但人造肉替代从西餐开始,预计进程慢于欧美,所以拍5%。

从北美的替代奶的经验看,10%是人造奶,目前是20亿美元,10%cagr,整体是200亿美元。按照美国经验,总体肉2700亿美元,10%,就是270亿美元,按照全球肉类模糊测算,是1820亿美元(总体18000亿美元肉的消费),从这个角度看2025年全球到280亿是一个相对不激进的预计天花板。

2、 竞争门槛

第一是物理方式,bynd用了9年研发,近三年每年600-700万美元的研发费用。总体大约是2000万美元。

第二是渠道建设,目前bynd每年渠道费用1500万美元-2000万美元,三年就是5000万美元。这两项合计就是大约接近1亿美元,算到2020的话。目前bynd总资产5亿迈远,2亿现金。目前渠道在北美是1.1万个餐厅零售网点,1.7万个超市店。总计接近3万家点。渠道的布控复制领先性是一个重要变量。

第三个就是资金储备,bynd2个亿可以够花费2年时间。

3、 竞争格局(5力,替代,新,老)

第一个,同类的对手是impossilbe food。技术上的肉的口感目前评估是比bynd好一些,仿真效果更好。刚刚20年初完成7亿美元的融资,足够他用7年时间的花费。关于他铺设的渠道,目前是Burgerking 全美5000-7000点;此外还在HK的渗透littlebao,happyparadise,beeflibergy大约150店。20年3月进入新加坡。

对比两个的竞争变量:一个是产品技术,追踪关键仿真的技术进展和市场反馈评价,目前印象分是impossible好一些(大豆根血红素,模仿结缔组织)。二是渠道覆盖速度,imposs 美国6000点+hk新加坡200点,主要是buergerking。Bynd是1.1万餐厅,餐饮比如buergifi,barebuerger tgiFriday aw cannada。和1.7超市比如kroger wholefood,wegmans Albertson, 现在进入中国(kfc 5000点)(中国星巴克也进入了)。追踪渠道进入名称和数字。

麦当劳全球4万点,kfc1.2万,星巴克3万。平均每个店年均收入60万美元,假设其中30%是食材18万美元,假设汉堡占50% 就是9万美元,假设这里面人造占5%=4500美元。麦当劳总量是4万x0.45万美元=2亿。Kfc是6000万,星巴克是1亿在打折(咖啡多)3000万。加在一起全球是3亿美元,这三个渠道汇总。从这个角度讲汉堡单一产品的天花板不高。Bynd现在销售快到3亿美元了。在单位测算一下,一个店一天卖出10个人造肉汉堡,全年365天就是3650个,打个折3500个汉堡,一个汉堡5元美元,就是7000美元,肉占一半多,4000美元。麦当劳4万点x4000=1.6亿美元。感觉差不多。

第二个 是生物培养的,新技术,9000美元一磅成本预计还早,需要追踪研发进展。

第三个竞争 老传统的,比如泰森雀巢,目前有雀巢在德国与麦当劳合作。这一块还没看到巨大进步的关键点新闻,比如进入快餐店,或者超市货架。是不是会像苹果替代Nokia,tesla替代燃油车的故事重演? 泰森的销售额400亿美元,对比bynd3亿美元。做到10%? 30亿美元是否可能?

第四个竞争对手是中国的,新的创新目前刚开始,打着对应中餐的替代肉,还有资金实力小,主要做营销,效果不好。

第五个是上下游分析,上游双塔,目前没有分析,是否形成垄断压力,下游就是门店和超市为主力,感觉他们是拥抱变化的。

微观 研产供销

1、产品研发进展 仿真 及店面体验。除了汉堡外的其他大单品,比如火腿和肠【单独汉堡感觉全球大的都被拿下也就3亿美元,可能是哪里忽略了,因为bynd的全球数字是200亿美元,意味着要有其他产品类别的出现】。还有调研店里消费的反馈,推测复购率。

2、销售增长 追踪进入店面品牌和网点,进入区域市场的情况,追踪增长数字。【销售数字要打开分析,按照店 按照产品,除了汉堡外还有什么产品增长】。

3、资金够不够用,2亿,在21年的时候现金流怎样,以及是否要融资。

4、产能是够能跟上匹配上消费渠道的拓展,产能投入周期和单场金额是否很大,领先对手怎样

5、采购稳定性

估值

泰森400亿营业额(2万亿美元全球肉的2%而已,占美国2700亿的15%) 现在200亿美元(covid影响),原来400亿美元。对比bynd 100亿市值,收入3亿美元,简单对比高。换个思路,如果收入增长到30亿美元呢?那相当与人造肉的10%份额,占全球肉的比重是0.15%。占美国2700亿美元的1%。但这个需要的网络铺路巨大?网络进入覆盖是估值当前的key driver。

感觉第一阶段性里程碑 3亿美元到10亿 然后是30亿。对于30亿美元营业额的人造肉,100亿美元市值应该能足够支撑,ps3倍,如果netmargin10%,pe30倍。足够支撑。

未来看主要的不确定变量是 新产品 对应的市场天花板,以及占领市场的需要的渠道投入力量花费。

最新数据 2020H1

点 美国 6.5万 国际 4.7万,加在一起12万点.对应北美销售1.7亿美元 国际2600万美元,转换为单点大约是美国每天4个汉堡每个点。 4x30天x6月x5元x4.7万点=1.7亿美元。未来追踪两个数字 第一是点数增加 第二是每个单点销量。 国际数字目前是1个,相当于北美1/4。

总体1h2020同比增长接近100%,但零售店增长,餐馆受covid影响大。明年covid好了,增长会比较快的预期。