全球16家医疗器械巨头的投资版图全解析

【编者按】医疗器械巨头在过去 4 年多的时间,从未停止并购和投资的步伐。通常来说,这些国际性巨头公司对同行业初创公司进行资本运作的目的,大致有四个方向:战略层面的技术获取、经营上的产品协同、拓展/聚焦新领域或者新的客户群,以及拓展全球销售渠道和供应商网络。对于本文分析的 16 家公司来说,前三者体现的尤为明显。

本文发于CB Insights中文,作者宋颂;经亿欧大健康编辑,供行业人士参考。

自 2016 年以来,全球 20 家最大的医疗器械公司中,有 16 家至少投资了 1 家医疗健康初创公司。

新型医疗健康技术,涉及治疗慢性疼痛到白内障的多项技术,正在渗透到 5300 亿美元的医疗器材市场中。现有的医疗器械制造商,也正在寻找和投资这些可能具有“颠覆性”的新技术。

例如,2020 年 2 月 ResMed 向 Nyxoah 投资了 2700 万美元,Nyxoah 是一家将基于神经刺激的新型疗法用于阻塞性睡眠呼吸暂停(OSA)的公司。同样在 2 月,飞利浦通过其健康技术风险投资部门,跟进了 Carevive Systems 的 1500 万美元 C 轮融资,Carevie Systems 是一个肿瘤护理管理数字平台。

根据 2019 财年医疗设备销售收入,我们找到并列出以下 20 家全球最大的医疗器械公司:

Medtronic(美敦力)

Johnson & Johnson(强生)

Philips(飞利浦)

General Electric(GE)

Fresenius Medical Care

Siemens Healthineers,包括西门子风险投资部门 next47,在西门子医疗业务独立发展之前所进行的医疗保健投资(2018 年 3 月)

Cardinal Health

Danaher

Stryker

EssilorLuxottica,包括 Essilor 在与 Luxottica 合并之前进行的医疗保健投资(2017 年 9 月)

Abbott

Baxter

Boston Scientific

Henry Schein

Becton Dickinson

B. Braun

Zimmer Biomet

Alcon(Alcon 于 2019 年 4 月从诺华公司(Novartis)中剥离出来。在此日期之前,诺华风险投资部门 Novartis Venture Funds 所做的投资不包括在内,因为它们不能完全归因于 Alcon)

3M

Olympus

基于此,我们来看一下上述全球 20 家最大医疗器械公司的投资活动。下图为 16 家医疗器械公司,从 2016 年至今在健康医疗领域的投资版图。除此之外的 4 家公司,Danaher、Stryker、Henry Schein 以及 Zimmer Biomet 在观察期内,没有进行任何有披露的投资活动。

(来源:CB Insights)

强生是最活跃的投资者

自 2016 年初以来,强生对医疗健康初创公司进行了 82 次股权投资,其中包括其通过风险投资部门 Johnson & Johnson Innovation 和孵化器 JLabs 所进行的投资。强生的投资数量,是第二名——医疗器械巨头通用电气(GE)的两倍以上。

(来源:CB Insights)

强生投资行为更加活跃,归因于其固有的多线医疗健康业务(消费者健康、生物制药、医疗器械、全球公共健康)。与列表中的大多数公司不同,强生在多个细分领域均处于市场领先地位。

因此,Medtronic(美敦力)或 Siemens Healthineers(西门子医疗)可能只考虑医疗器械相关公司的投资,但是强生的投资标的会显得更加多元化。投资医疗器械领域,相比传统大公司来说,强生认为初创公司技术更灵活、新颖,并且涉及的治疗领域可能更为广泛。

Top 5 最积极的投资者采用不同的投资策略

自 2016 年以来,强生、通用电气、美敦力、飞利浦和波士顿科学,成为最活跃的五个投资者,总共完成 166 次医疗健康领域的初创公司投资。然而这些巨头却采用了不同的投资策略。

(来源:CB Insights)

① 强生通过各种各样的公司实体进行投资,每年保持约 20 次投资的稳定速度。相反,美敦力和波士顿科学只进行企业直投,而没有其他投资实体。

② 在多年的重组过程中,通用电气的投资活动有所放缓。

尽管通用电气在观察期内位居最活跃的前五名之列,但它可能在将来再也无法保持该地位了。

通用电气为了重新聚焦业务,出售了价值数十亿美元的核心和非核心资产,包括其生物制药业务以 214 亿美元的价格出售给 Danaher。由于公司重组,通用电气的医疗健康领域投资活动迅速减少,从 2016 年的 1 年 14 项投资,减少到 2019 年的 1 年 5 项投资。

通用电气还于 2018 年 12 月提交了机密文件,将 GE Healthcare 约 200 亿美元的医疗健康部门,以及全球收入排名前 5 的医疗设备业务剥离出去。但是,GE Healthcare 暂停了 IPO 计划,目前尚不清楚我们是否能在 2020 年看到它 IPO。不过,在 GE Healthcare 的命运决定之前,通用电气的医疗健康相关投资将依然有限。

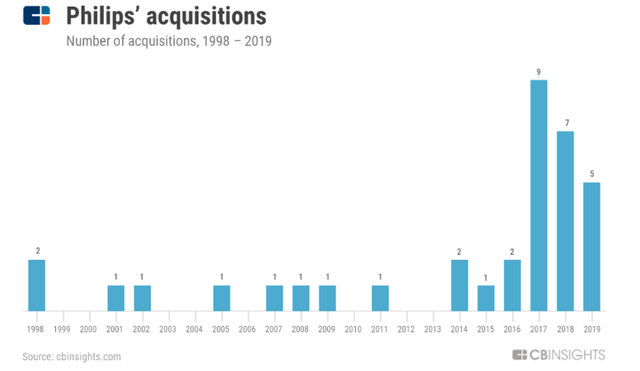

③ 飞利浦在重组过程中变得更加活跃

飞利浦也经历了多年的转型,不过与通用电气不同,飞利浦的重组工作导致医疗保健投资活动的增加。公司的转型主要集中在成为一家纯粹的医疗技术供应商,它已不再强调非医疗保健业务(如照明和家用电器),并通过内部计划和外部投资来增强其保健技术能力。

飞利浦在过去 3 年中进行了 20 多次收购,使之成为公司历史上最活跃的收购时期(如下图所示)。

(来源:CB Insights)

除了并购,飞利浦也已成为更活跃的风险投资者。2019 年,飞利浦及其企业风险投资机构 Philips Health Technology Ventures,对医疗健康初创公司进行了 6 次股权投资,是其 2018 年投资数量的 2 倍。

这些投资加强了其对医疗技术的重新关注,包括远程放射学(新加坡公司 Lifetrack Medical Systems),远程患者监护(美国公司 Babyscripts),护理协调(美国公司 Carevive Systems)和临床工作流程(美国公司 DEARHealth)。

有哪些共同投资的领域?

在医疗健康领域,1 家初创公司被多个巨头共同投资是比较少见的。在观察期内,只有 4 家初创公司获得了超过 1 家巨头公司的投资。这些被重叠投资的领域,提供了一个独特的技术视角,同时对于投资者来说,这些技术具有特别高的价值和意义。

① 生物电子初创公司吸引了 Medtronic 和 Boston Scientific 的兴趣

Medtronic 和 Boston Scientific 都投资了 Saluda Medical 和 SetPoint Medical。 这些初创公司开发了治疗性生物电子植入产品,这是一种微小的植入装置,能够发射电脉冲以促进体内特定的治疗效果。

Saluda Medical 的 Evoke 装置是一种可植入的闭环脊髓刺激(SCS)系统,正在被研究作为慢性疼痛的治疗方法。该设备在 2019 年获得欧洲合格认证,并正在美国完成临床试验。

Medtronic 和 Boston Scientific 对 Saluda 的投资具有高度战略意义。据估计,全球 SCS(Spinal cord stimulation)市场规模约 69 亿美元,并且以 24% 的复合年增长率迅速扩大,这能够满足对有效且非成瘾性疼痛管理替代品的需求。

随着 SCS 可行性和有效性的增加,以及成本降低带来的可支付能力,它可能在全球 834 亿美元规模的疼痛管理市场上获得更大的市场份额。此外,Medtronic 和 Boston Scientific 在美国 SCS 市场占有的份额大幅缩水,迫使这些公司从战略上考虑保护自己的地位。

SetPoint 公司研发的植入式设备是一种迷走神经刺激器,有助于调节人体的免疫反应。它正在被研究作为类风湿关节炎、克罗恩病和其他慢性自身免疫性疾病的潜在治疗方法。在完成临床试验后,该公司计划通过 FDA 寻求上市前批准(PMA)。

SetPoint 的技术为 Medtronic 和 Boston Scientific 创造新的业务线提供了机会。在美国,植入式迷走神经刺激(vague nervous simulation,简称 VNS)仅被批准用于治疗癫痫和抑郁症。如果 SetPoint 成功获得 FDA 批准,它将为迷走神经刺激创造一个全新的市场领域:自身免疫性疾病。根据 CB Insights 分析,全球自身免疫性疾病疗法的市场价值估计超过 1500 亿美元。

② Powervision 公司吸引了强生和 Alcon 的兴趣

视力保健巨头强生和 Alcon(爱尔康)都投资了 Powervision,这是一家为白内障开发液体人工晶状体的初创公司。

这家初创公司在筹集了 1.11 亿美元资金之后,于 2019 年 3 月被爱尔康收购。强生参与了 2011 年至 2016 年的 4 次股权融资,爱尔康则参与了其 D 轮融资,随后以 2.85 亿美元收购 Powervision。

强生对 Powervision 的投资与一项更广泛的战略相吻合,在 ACUVUE 隐形眼镜业务之外,使其视觉产品组合更加多样化。尽管已经在该领域进行了几次收购,但公司高管仍有兴趣进行更多收购或建立合作伙伴关系,以进一步扩大公司的眼部保健产品组合。

爱尔康对 Powervision 的投资,在战略上与公司的白内障产品组合保持一致。2016 年,当爱尔康(当时是诺华的一部分)首次投资 Powervision 时,同时与其签署了合作伙伴关系,并获得了在未来收购该公司的选择权。爱尔康在 2019 年 3 月采取了这一行动,并且在几周后宣布打算从诺华剥离,成为一家独立的眼科护理公司。

结语

医疗器械巨头在过去 4 年多的时间,从未停止并购和投资的步伐。

通常来说,这些国际性巨头公司对同行业初创公司进行资本运作的目的,大致有四个方向:战略层面的技术获取、经营上的产品协同、拓展/聚焦新领域或者新的客户群,以及拓展全球销售渠道和供应商网络。

对于上述 16 家公司来说,前三者体现的尤为明显。