工业机器人渗透率:中国排名21,第一名是?

工业机器人是携带由机械手和可重新编程的管理系统组成的独立单元,用于在空间中移动物体和完成工业机器人的不同生产过程。

工业机器人是自动化柔性生产系统(FPS)的重要组成部分,可以提高劳动生产率。

目录

2018

· 全球工业机器人销量的30%来自中国

· IFR初步数据:销量- 42.1万台工业机器人

· 在俄罗斯,每年有860台工业机器人投入使用。全世界共有38.4万人

· 工业机器人普及率最高的国家

· 这台机器人用10根钢探针刺穿了这名工人,差点杀死他

· 到2020年,全球将有300万机器人参与到该行业中

2017

· 工业机器人销量超过38万台

· 中国迅速增加工业机器人的产量

· 供应商的行为导致价格上涨

· 带有人工智能元素的kobot的出现

· IOActive:几乎任何工业机器人都可以攻击人

2016

· 在东欧工厂实施机器人

· 世界工业机器人园区——180万件

· 30万台工业机器人以131亿美元(+18%)的价格售出

· 市场及市场预测

· 波士顿咨询集团数据

2014年:汽车工业——机器人的主要消费者

2010年:6万台机器人以50亿美元的价格售出,其中70%用于汽车工业

1961年:第一台工业机器人

正文

2018

全球工业机器人销售额的30%是中国的份额

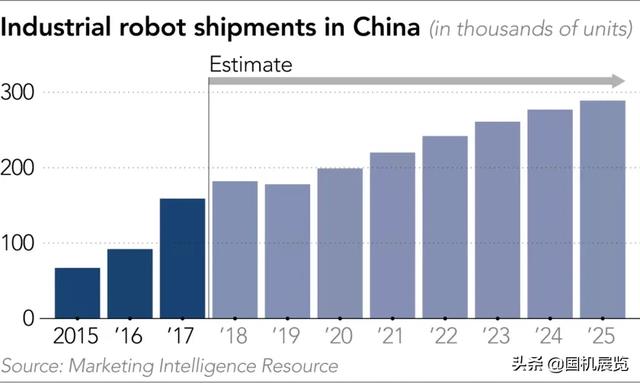

到2018年底,全球约有30%的工业机器人销售额占据了中国市场的份额。这些数据于2019年7月引入国际机器人联合会(国际机器人联合会)。

从北京研究公司营销情报资源提交的图表来看,2018年天体帝国的工业机器人交付量约为19万台,比两年前增加了两倍。

中国工业机器人的交付,营销智能资源的评估和预测

2018年进入中华人民共和国的“智能”生产发展总投资达到696亿元(约合101亿美元),其中46%超过了年度处方指标。与国家补贴的投资交易数量保持不变--100而未补贴交易的数量增加一倍并增长到1000。

机器人技术被视为中国制造2025年战略的关键要素,其中国家的目标是在技术路线图中实现完全自给自足,并在国际舞台上保持行业的竞争力。根据这一计划,到2025年,国内制造的工业机器人的比例将上升至70%,而2017年则为30%。

在中国,很久以前就已经看到了对工业机器人的巨大需求。2013年,该国超过日本,成为世界上最大的此类设备市场。在2018年底,中国有1万多名工人,比日本多出三分之一的机器人。专家们确信,尽管在与美国的贸易冲突恶化的条件下出现投资问题,但这种分离将会增加。

日经新闻列出了中国工业机器人的主要生产商:

· Adtech深圳;

· Efort智能设备;

· 南京埃斯顿自动化;

· 深圳Inovance科技;

· 新松。

IFR的初步数据:销量 - 421,000台工业机器人

尽管尚未提供2018年的最终数据,但根据Sberbank从国际机器人联合会(国际机器人联合会,IFR)获得的初步信息,2018年机器人销售增长率为1%至10%。与2017年相比。因此,对2018年销售的工业机器人数量的评估最多为421,000。

在俄罗斯的一年中,实施了860台工业机器人。在世界上总共 384000台。

据报道机器人的市场(NAPMR)的参加的全国协会,在提供了2019 4月24日,在2018年俄罗斯 860个机器人建立是比较21%,比2017年作为对比,在中国的同期有133,200台工业机器人,在日本实施了52,400台。

在俄罗斯,已实施的工业机器人数量增加

在俄罗斯,10,000名工人的机器人数量比例为4个机器人,平均为世界指标:欧洲为106个机器人,美国为91个,亚洲为75个。

在机器人化水平方面,汽车行业处于领先地位:俄罗斯汽车制造商企业雇佣了378台机器人(与2017年相比增长了44%)。602机器人在其他行业工作,其中19%涉及冶金行业。

NAURR估计俄罗斯工业机器人市场的总量为25亿卢布,机器人系统市场 - 为75亿卢布。

关于机器人化的世界统计数据,KUKA公司企业营销副总裁AndreasBauer 和国际机器人联合会(IFR)机器人供应商委员会主席一起阅读。它提供了联合会关于全球工业机器人市场状况报告的年度官方数据。

因此,根据该报告,2018年全球制造企业安装了384,000多台工业机器人,比2017年增加了1%,创下了生产机器人化的新纪录。全球安装的机器人数量的15%是工业机器人(中国,日本,美国,韩国,德国)5个最大市场的份额。

在全球机器人市场中,汽车行业仍然是主导产业:2018年,企业安装了大约116,000个机器人(比2017年减少了6%)。第二名 - 电子产品生产:2018年安装的机器人数量增长了8%,达到约113,000个机器人。这两个行业都吸引了全世界近60%的工业机器人化。冶金和机械工程逐渐增加了机器人的数量,在2018年设置了48,000个。

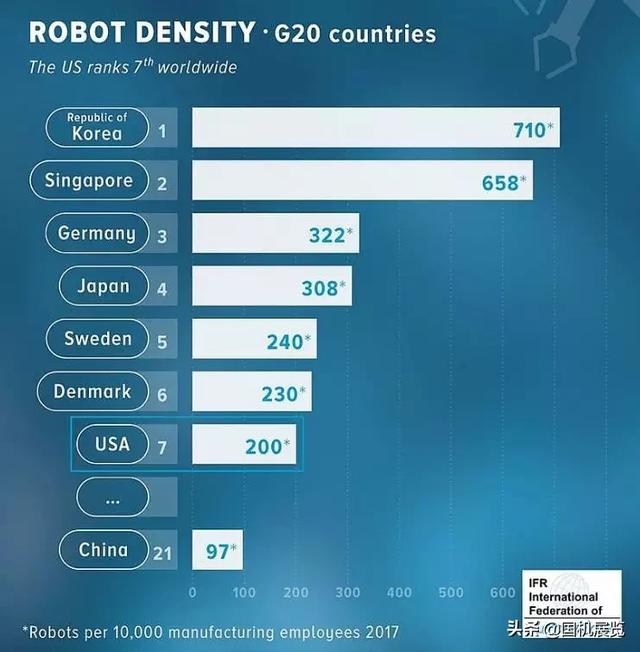

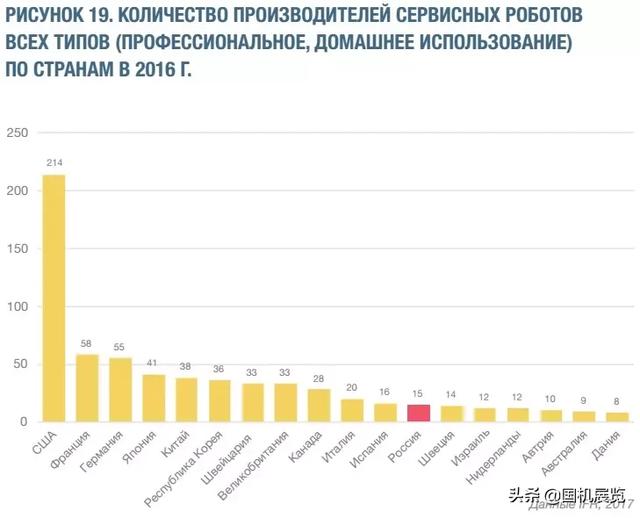

工业机器人渗透率最高的国家

2019年4月初,国际机器人联合会(IFR)发表了专门研究工业机器人在不同国家的渗透程度的研究。

韩国赢得了排名第一的位置,其中710名机器人占了1万名工人的比例。前三名包括新加坡(658个机器人)和德国(322个)。有没有俄罗斯在此列表中。

韩国赢得了排名第一的位置,其中710名机器人占了1万名工人的比例。前三名包括新加坡(658个机器人)和德国(322个)。

工业机器人渗透率最高的国家 - 数量达到1万名工人,IFR的数据

专家们关注美国的第七名,其中200名机器人占工厂和企业1万名员工的比例。它比中国多两倍。

2018年在美国市场上销售的机器人数量达到创纪录的近38,000件。从事食品和化学工业(包括塑料加工)的公司在很多方面都在推动,这些公司分别增加了64%和30%的机器人费用。

在美国,大多数机器人都参与了汽车的生产- 在2017年,与2012年相比,在1万名工人中有1200件相对于790件。然而,汽车制造商减少了对机器人的购买:2016年创纪录的16,311辆,在2017年--15,400辆,2018年 - 14,600辆被购买。销售额每年减少约7%,但美国38%的工业机器人在2018年占汽车行业的份额。

根据美国劳工统计局的数据,汽车行业的普遍就业人数增加了22% - 从2013年的824,400个工作岗位增加到2018年的1,005,000个。这些数据表明,尽管汽车及其零部件的工业自动化,但该部门的失业问题仍然存在。

电子行业在二手设备总量中占18%的份额成为美国购买机器人数量的第二位。电子产品生产商每年大约增加15%的机器人实施。

机器人几乎杀死了工人,用10个钢探针刺穿了工人

2018年12月11日,49岁的中国人周姓男子发生了事故。在它的10个钢探针中,由于机械手的下落而从工业机器人中穿过。幸运的是,尽管损失很大,但工人仍然得救了。

事件发生在2018年12月4日,在夜间的楚州(中国东南部的湖南省)瓷器厂。从30厘米长,直径1.5厘米的机器人荆棘的倒下部分,一个肩膀和周的手脱落。他们中的一些人通过,一个金属探针停在距离胸部重要神经神经节仅1毫米处 - 锁骨和第一个边缘之间的区域。仍然略微和受害者严重出血,这将大大降低生存机会可能开始。

成功地移除了10个金属探针

由于严重的伤,该男子被送往当地医院,并被送往该省首府的诊所。由于探针,他既不能躺在背上也不能躺在肚子上。它的伤口处理了来自不同部门的十多名护士和医生。每天早晨,工作人员都进行了操作并成功接收了所有探测器,参见人民日报在线报道每日邮报。

与周某合作的外科医生吴攀峰告诉记者,由于金属探针的长度很大,患者无法进行X线扫描。成功完成交易后,该男子的地位稳定下来。没有什么能威胁到他的生命。

据报道,在2018年8月,中国的工人在头部被一根3米长的金属杆刺穿后幸免于难。操作受害者,取出20厘米进入大脑的棒并恢复头骨。

到2020年,全球将有300万台机器人参与该行业

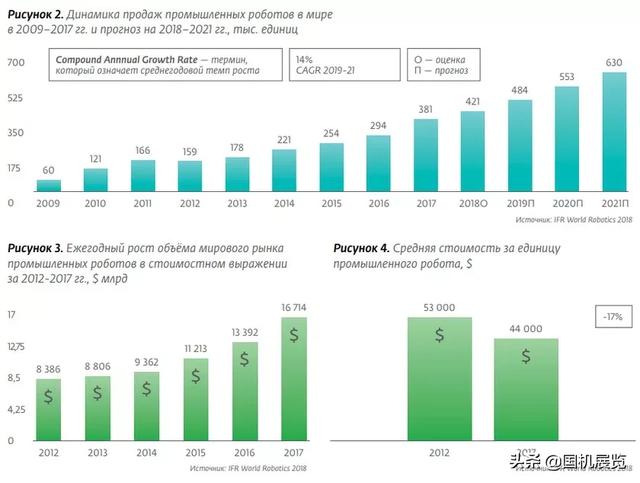

Sberbank于2018年4月25日发布了由Sberbank机器人实验室准备的世界机器人市场的最新评论。根据概述,工业机器人市场的增长率提高了世界GDP的增长率:2011年至2016年间,工业机器人销售额年均增长率为12%。根据IFR(国际机器人联合会)的估计,2016年销售量为29.4万台工业机器人,比2015年增加16%,市场总量达到131亿美元(考虑到软件,周边和整合服务市场超过400亿美元)。

同时,服务机器人市场增长更快。因此,2015年销售了48,000台专业服务机器人,2016年这一数字增加了24%,达到59,000台。专业服务机器人市场总额达到47亿美元。

2016年销售的个人服务机器人总量增加了24%,达到约670万台,市场总量增加到26亿美元。例如,在世界上已有超过2000万个机器人真空吸尘器,由于竞争的加剧而迅速变得更便宜,Sberbank指出。

由于中国经济的快速机器人化,工业机器人平均每年增长15%,而服务机器人的增长有更深层次的原因:世界经济的大部分是服务经济。因此,在概述中,与工业相比,服务机器人在绝对值方面显示出更显着的增长(在一年25%的水平上),其绝对值相当小。

根据Sberbank银行,在与机器人的情况俄罗斯是上述趋势的全反射。尽管俄罗斯 - 在世界上倒数第二位的工业机器人密度,我国根据IFR的统计数据,进入服务机器人制造国的前20名。这意味着我国在该领域具有良好的增长潜力。工业和服务robototekhnik在俄罗斯的比例 - 1到10。

机器人密度被认为是该行业中1万名工人的工业机器人数量。与苏联相比,俄罗斯工业生产普遍下降导致俄罗斯机器人化密度低。

2016年所有工业机器人中有91%安装在制造业部门。2011 - 2016年制造业各行业销售年均增长率为13%; 汽车行业 - 12%,电子行业 - 19%。

至于服务机器人,他们最绝对的表达方式是物流(约2.5万单位),军事用途(约11千),商业空间(约7千),野外工程和外骨骼(约6千))。

2016年全球个人使用670万台机器人,金额为26亿美元,其中460万台 - 用于房屋任务的机器人(通常为真空吸尘器)和娱乐场所- 购买了210万台机器人(通常为玩具)。

全球74%的工业机器人销售额占五个国家的比例:中国(30%),韩国(14%),日本(13%),美国(11%)和德国(7%)。2016年在俄罗斯销售了358台工业机器人。

根据IFR的估计,工业机器人的世界运营园区将从2016年底的182.8万台增加到2020年底的3,053千台,相当于2018 - 2020年的14%的年平均增长率。

Sberbank实验室专家考虑到2020年将形成工业和服务机器人市场基础的方向:

· 无人驾驶客运

· 商业空间机器人;

· 机器人对话者(助理);

· 物流机器人和无人驾驶货物运输;

· 协作机器人;

· 工业外骨骼;

· 农业机器人。

· 机器人为客户服务;

· 工业外骨骼;

· 用于房屋任务的机器人(私人助理)。

来自国际市场上最着名的13家工业机器人生产商--FANUC,Yaskawa,Kawasaki,Nachi,Denso,Mitsubishi,Epson和Omron - Japanese。其他五家公司 - 来自欧盟:ABB,Stäubli,Kuka,Comau,Universal Robots。

服务机器人市场的主要参与者是美国:总共49%的服务机器人是在美国生产的。亚洲显着落后- 欧洲只有30% - 21%。然而,Sberbank指出,亚洲生产商在个人机器人领域已经领先于欧洲人。尽管在销售的服务机器人数量上有无条件的领导,但是生产商的数量会使美国向欧洲销售。因此,2016年欧洲地区(44%)处于领先地位的制造业公司数量,北美(35%)和亚洲(21%)大幅落后。

根据Sberbank实验室的估计,在俄罗斯大约有80家公司在机器人领域开展了积极的工作。其中一些已经成功出口产品。但俄罗斯工业机器人市场虽小,但2016年的销量不到100亿卢布。

2017年

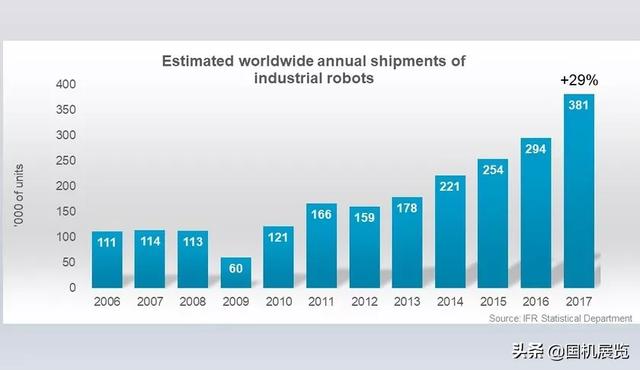

工业机器人的销量超过38万件

2017年全球销售的工业机器人约为380.6万台,比去年的294.3万台机器人高出29.3%。这些数据参考国际机器人联合会(国际机器人联合会,IFR)编写的2018年世界机器人报告的报告,发布了DigiTimes和工业自动化亚洲版。

工业机器人市场变化的动力学

2017年工业机器人市场总额为167亿美元,没有软件成本。考虑到市场的软件评估甚至更高,超过480亿美元。

根据对IFR的估计,汽车制造商购买了去年实施的工业机器人的总数近三分之一,实际上是125.4万。与2016年相比,汽车行业的机器人购买量增加了21%。虽然世界汽车销量放缓,但汽车公司继续将生产机器化。一项研究表明,特别是中国和电动汽车生产商的趋势。

此外,冶金,电子和食品行业的机器人销售量大幅增加 - 这些行业的增幅分别为54%,27%和19%。

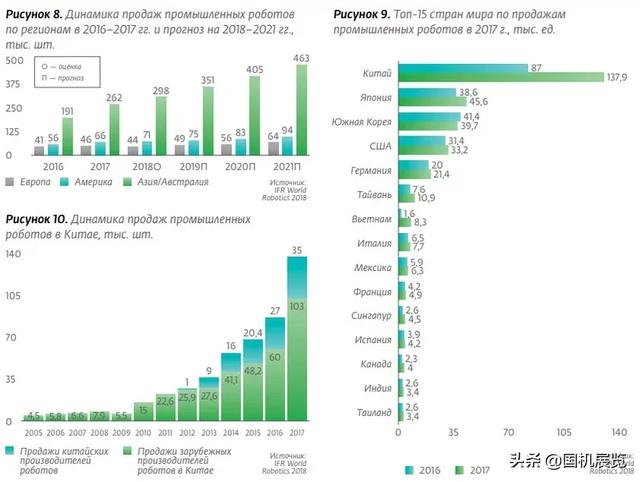

IFR来自中国,韩国和日本三大工业机器人最大买家的报告:根据IFR估计,2017年这些国家设置了138,40和39,000个机器人设备。此外,中华人民共和国的增长率最高 - 与2016年相比增长了58%。

美国排名第四,结果产生了33000台工业机器人。继续德国(22000)和台湾(11000)。

生产商购买了25.5万台工业机器人(+ 34%)的亚洲和澳大利亚是最大的区域市场。欧洲(+20%)和5万 - 北美和拉丁美洲(+ 22%)购买了 6.7万台机器人。

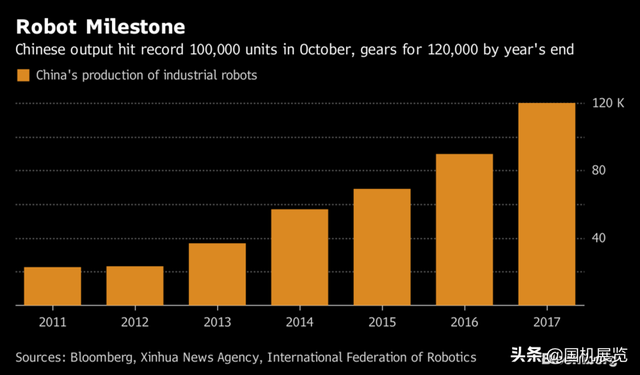

中国迅速增加工业机器人的产量

工业机器人的生产在中国迅速增长。2017年12月初,中华人民共和国工业和信息化部工业和信息技术部报告称,截至2017年10月底,全国已生产10万多台机器人。

与2016年相比,工业机器人的交付量增加了67%。中华人民共和国政府计算,根据2017年所有工业机器人系统的出货结果将达到12万台。

中国生产工业机器人,彭博资讯,新华社,国际机器人联合会,IFR

2016年,中国生产了大约9万台工业机器人,比韩国和北美的总和更多,参照国际机器人联合会(国际机器人联合会,IFR)的数据转移彭博。

新华社还表示,中国是世界上最大的工业机器人市场,其占全球销售量的三分之一左右。

预计2017年中国工业机器人市场的营业额将增长至42亿美元,到2020年该指标将达到59亿美元。

机器人技术被列入中国制造2025国家计划发展的关键领域清单,其目的是升级该国的制造业。

根据IFR的估计,2015年中国约有三分之二的机器人占据了外国生产商的份额。由于美的集团和Siasun机器人及自动化等中国公司在加强机器人行业的地位方面的努力,到2017年底它的比例显着降低。

在2016年,美的购买了世界领先的机器人开发商 - 德国公司Kuka AG,并于2017年10月成为中国最大的Siasun机器人生产商,在沉阳附近的新工业区开设

供应商的行为价格上涨

在世界范围内,自动化继续增长:机器人军队占据了全球所有新工厂,工厂和仓库企业。这一趋势不仅提到了发达经济体,也提到了发展中经济体。然而,第一个当然是购买工业机器人的领先者。2017年11月20日向英国“金融时报”报道。

在鞋子生产中使用机器人

先进的机器不仅能够焊接kuzova的汽车和提高重量,而且能够执行更加困难和微妙的交易- 从铺设巧克力之前的电子元件的生产,在世界上越来越需要。与需求同时还有主要行业成员的证券交易所报价,其中有日本公司Fanuc和Yaskawa,瑞士担心ABB和德国成长Kuka。根据该版本,2017年Yaskawa和Kuka股票的价格涨幅超过两倍,Fanuc和ABB的证券成本自年初以来分别增长了40%和几乎16%。

Kuku公司的机器人展示了运动的准确性,将啤酒倒入玻璃杯中

AI元素的kobota出现

特征趋势 - 扩大机器人的范围,其中有机器具有人工智能元素,现在能够与人并肩工作。这些是所谓的协作机器人,或专为与人交互而开发的kobota。在这种机器的优点中,有可能通过模拟进行训练。

Kobotam程序员不是必需的。任何人都可以训练它们,它们在使用中非常普通。只需单击记录并执行必要的操作,然后重复几次即可。之后,机器将以独立模式重现运动 - 专注于机器人技术的RoboCap UCITS投资基金的员工Jonathan Cohen讲述了kobot的优势。

此外,与传统机器人相比,kobota重量较轻,体积较小,移动性好,价格便宜,对中小企业尤为重要。

机器人技术市场在过去的四五年里肯定会增长,我们乐观地预测这种情况将在未来三年内保持下去 - 据ABB机器人公司董事总经理Fegard Nerzet(Per Vegard Nerseth)所说。

然而,机器人的分布引起了人们的担忧,即随着时间的推移,机器会带走人们的工 2017年9月,德意志银行分析师John Cryan表示,机器人已经迫使人们失去工作岗位,未来这一趋势将会放大。

咨询公司麦肯锡也警告了这一警报:根据其估计,未来30%至60%的人员可以自动执行交易。

然而,ABB机器人公司的负责人并没有将类似的担忧分开。据他介绍,为了完成合格的手工工作,员工的赤字部分归咎于机器人需求的增加。通常,这些公司会使人们根本不想执行的过于繁琐,肮脏或危险的交易自动化。

许多公司遇到困难,因为在需要手工工作的地方找不到足够的员工......现在我没有看到机器人实际上从人们手中夺走了工作。我会说,他们帮助公司提高竞争力和效率 - Fegard Nerzet Lane指出。[8]

IOActive:几乎任何工业机器人都可以攻击这个人

工业机器人具有大量的漏洞,这些漏洞允许在远程控制下提供它们。由IOActive公司进行的一项研究的成果就像那样,其专家研究了六个大型生产者的机器人的程序组件。

直接研究人员没有使用机器人,但仔细研究了程序组件,包括封面和移动应用程序。结果非常不利。

SoftBank机器人公司(NAO和Pepper机器人),Ubtech机器人(Alpha 1S和Alpha 2),Robotis(Robotis OP2和Thormang3),UniversalRobots(UR3,UR5和UR10),RethinkRobotics(Baxter和Sawyer)的发展以及Asratec公司的管理系统V-Sido机器人成为研究的对象。

总的来说,研究人员揭示了近50个与这些机器工作的最不同方面相关的程序漏洞:通信问题,授权本身及其机制,加密,存储由设置预设的用户的个人数据和使用开放代码的组件被检测到。

特别明显的是,漏洞给予犯罪分子至少一个假设的机会,即使用机器人的摄像头和麦克风进行间谍活动,而其他漏洞则可以捕获对设备的控制及其造成物理损害的用途。

2016

在东欧工厂实施机器人

2018年2月,路透社发表文章称,东欧的专门主题是实施机器人改善生产和补偿员工赤字。

东欧国家面临劳动力短缺。这种情况缓慢但肯定地发展- 2008年金融危机奠定了它的基础,并且在2011年,取消了限制劳动力外流到欧盟较富裕国家的立法的最后限制。虽然世界上许多国家的政治家和经济学家都对生产机器人化的负面影响发出了警告,但是自动化却成了当地企业在市场上占据一席之地的拯救。

东欧公司在自动化方面投入越来越多,以应对员工短缺。生产机器人化率几乎增长了三分之一- 仅在2017年中欧和东欧企业设置了9900台机器人单元,比2016年增加了28%。但是仍然不足以填补所有空的工作。到2020年,机器人技术在该地区的交付量将增长21%,尽管欧洲机器人联合会(IFR)报告追踪全球机器人化的主要趋势,但欧洲平均增长率仅为10%。

在东欧实施机器人以改善生产和补偿员工赤字

出生率下降和移民外流成为东欧国家劳动力短缺的主要原因。显示人口统计分析显示,东欧人口逐渐变老。根据联合国的预测,到2050年,波兰,捷克共和国,斯洛伐克和匈牙利的总人口将减少800万,将达到5600万人。所有这些变化导致了前共产主义国家的劳动模式的变化。起初,这些公司试图提高工人的工资,但似乎不足以说服年轻人留在该国。

大多数来自中欧和东欧国家的匈牙利遭受了苦难。企业的所有者不能在生产中接收员工,而人员的大规模只会加剧情况。在这些条件下,强制自动化成为企业行为的唯一合理策略。

匈牙利紧张安全带生产商HirtenbergerAutomotive Safety花费250万欧元在两个生产区域安装机器人。目前的情况是它对机器人制造商来说最有利可图。2017年Vesz-Mont2000公司的收入增长了10%。2018年,该企业预计机器人销量将增加一倍。该公司可以创造并赚取更多,但由于它是矛盾的,它也缺乏工人。

东欧最自动化的国家是斯洛伐克。这里有100名工人,共有135个机器人。在捷克共和国--101,在匈牙利 - 57,在波兰 - 只有32个与乌克兰移民工人的流入有关。然而,工业自动化需要员工的新技能,而东欧的公司已经面临人员教育的问题。一些生产者已经开始为学校毕业生开设培训课程。

经济学家警告说,劳工短缺可能对东欧的一些国家,这将显示,直到2020年分析师月底负面影响意大利联合信贷银行的注意,尽管在劳动力市场逐步人手短缺在过去三年内至少开发,2018可以成为一个转折点当劳动力赤字开始直接影响这些国家的经济增长率时。一些公司将生产转移到其他国家将更有利可图。虽然他们没有受到保护。渐渐地,这个问题也将延伸到西欧。据路透社报道,现在德国,荷兰,法国和英国也抱怨工人短缺。

世界工业机器人公园 - 180万件

Sberbank机器人实验室数据

· 工业机器人市场的增长率提高了世界GDP的增长率:2011年至2016年间,工业机器人的销售年均增长率为12%。2016年销售了294,000台工业机器人,市场总额达到131亿美元(考虑到整合的软件和服务,市场超过400亿美元)。

· 整个世界 - 2016年底被开发的工业机器人公园增长到182.8万个单位。根据IFR的估计,工业机器人的世界运营园区将从2016年底的182.8万台增加到2020年底的3,053千台,相当于2018 - 2020年的14%的年平均增长率。

· 2016年所有工业机器人中有91%安装在制造业部门。

· 2011 - 2016年制造业各行业销售年均增长率为13%; 汽车行业 -12%,电子行业 - 19%。

· 全球74%的工业机器人销售额占五个国家的比例:中国(30%),韩国(14%),日本(13%),美国(11%)和德国(7%)。2016年,俄罗斯出售了358台工业机器人。

· 来自国际市场上最着名的13家工业机器人生产商--FANUC,Yaskawa,Kawasaki,Nachi,Denso,Mitsubishi,Epson和Omron - Japanese。其他五家公司 - 来自欧盟:ABB,Stäubli,Kuka,Comau,Universal Robots。

· 俄罗斯工业机器人市场很小(2016年不到100亿卢布)。国内制造商不到10家,但即使他们拥有的工业机器人也不是核心业务,因为他们在产品和服务的便利性方面都失去了外国竞争对手。

售出130万美元的工业机器人,销售额为131亿美元(+ 18%)

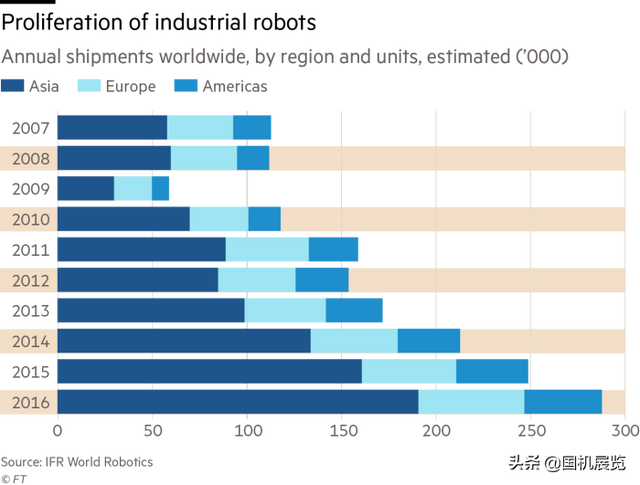

根据国际机器人联合会(国际机器人联合会,IFR)的数据,2016年全球工业机器人销售收入增长了18%,达到创纪录的131亿美元。全世界共有近30万台此类机器,其中四分之三购买了五个国家 - 中国,韩国,日本,美国和德国。

按地区划分的年产工业机器人(一千件)。国际机器人联合会(国际机器人联合会,IFR)的数据

市场和市场预测

根据市场和市场研究公司的预测,到2023年,工业机器人市场的规模将从2016年的380亿美元增长到710亿美元。

波士顿咨询集团的数据

任何大规模的现代化生产都离不开工业机器人的帮助,这些机器人广泛用于焊接,产品移动,加工,着色,装配等工艺。世界上工业机器人的累计数量已经超过130万台。根据波士顿咨询集团的预测,到2025年,使用机器人解决的任务份额将达到26%。

目前俄罗斯在机器人消费量方面的份额不到1%,而机器人化密度 - 万名工人的2个机器人。这是因为国内生产的技术流程已经过时,需要升级。主要问题包括:缺乏机器人化机会的知识,机器人综合体组件的加入和协调的复杂性,每个机器人需要单独编程,设计软件的缺乏,教育基础设施薄弱等。

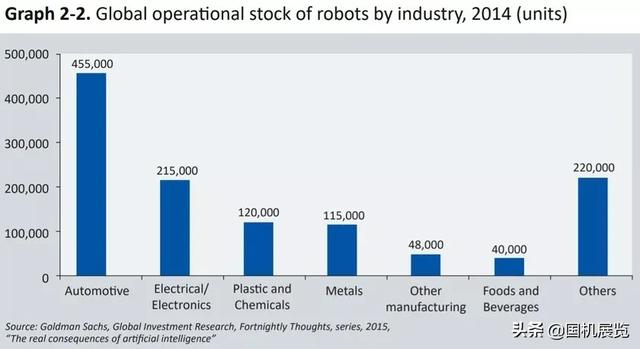

2014年:汽车行业 - 机器人的主要消费者

2014年底,汽车行业成为机器人使用的主要行业。

在哪些行业使用工业机器人

2010年:以50亿美元收购6万台机器人,销售汽车行业70%

全球工业机器人产量约为6万件(约合50亿美元),其中70%是世界汽车工业企业购买的。

根据AvtoVAZ(2011年4月)技术设备和设备(PTOO)生产总监Vladimir Serebrenny的说法,俄罗斯工业认为需要在一年内购买300-400个机器人,其中大约200个是PTOO满足AvtoVAZ的自身需求[12]。同时一个机器人的成本“从200万到300万卢布”,因此Serebrenny估计国内工业机器人市场的数量在6亿卢布到12亿卢布(2000万到4千万美元)之间。一年。

工业机器人生产的世界领导者是日本公司Fanuc和Motoman,瑞典ABB和德国库卡。

他们唯一的俄罗斯竞争对手PTOO“AvtoVAZ”的销量仅限于“俄罗斯市场的数十个销售”。

自1984年以来,Serebrenny说,PTOO制造了Kuka公司为汽车工程许可的设备,但在2007年掌握了自己的技术机器人模型,用于焊接和运输工作,以及用于胶粘剂和密封剂。

八十年代初,弗拉基米尔·塞雷布伦尼注意到,苏联在美国和日本之后发布的工业机器人数量位居世界第三位。现在,其企业的观点在于与Rento Nissan关注的协议的制定,该协议隶属于AvtoVAZ,为法国 - 日本联盟的企业提供装配线和PTOO开发机器人。

1961年:第一个工业机器人

有史以来第一台工业终极机器人开始在通用汽车(GM)工厂工作。他的手重1200公斤的程序存放在磁鼓上。

CIMES自1992年以来,每逢双年在北京举办。经过近30年的发展,已经成为国内外展商和用户不容错过的行业盛会,有超过28个国家和地区的约1500家厂商参与,百余家海内外媒体追踪报道,观众数量连年攀升,现场交易金额达数千万 ,CIMES2020展会期待您的参与!