影响阿里历史走向的四次战略转折

©️乱翻书原创

作者:饶天林 监制:潘乱

2005年阿里巴巴以40%股权的代价向雅虎融资10亿美金,收购雅虎中国。付出高昂代价的雅虎交易对阿里产生了哪些影响?

2010年阿里将自己的使命改为“促进开放、透明、分享、责任的新商业文明”,两年后又改回“让天下没有难做的生意”。阿里一反常态地调整使命的理由是什么,造成了什么后果?

实际上,在阿里巴巴的历史上,至少发生过四次影响后续走向的战略转折,每一次似乎都像是未来向阿里展露一角,在很多年以后成为这家公司的自证预言。

这四次转折分别是:

2002年1月长富宫战略会,提出“Meet, Work, Live at Alibaba”,引导此后阿里对于“基础设施”的战略思考;

2007年9月宁波战略会,提出“建设一个开放、协同、繁荣的电子商务生态系统”,描绘出阿里随后十年战略的基本蓝图;

2010年3月组织部大会,宣布阿里的新愿景是“分享数据的第一平台”,阿里从此开始变为一家“数据公司”;

2011年6月永福禅寺,宣布将淘宝“一拆三”,随即开启密集的“不做帝国,而要成为生态系统”的战略和组织调整。

本文通过阿里巴巴对“基础设施”、“开放”、“数据”以及“生态系统”四个战略关键词的理解,来梳理这家公司战略演变的关键转折,可作为对阿里前总参谋长曾鸣教授所著的两本书《智能商业》和《智能战略》的解读。

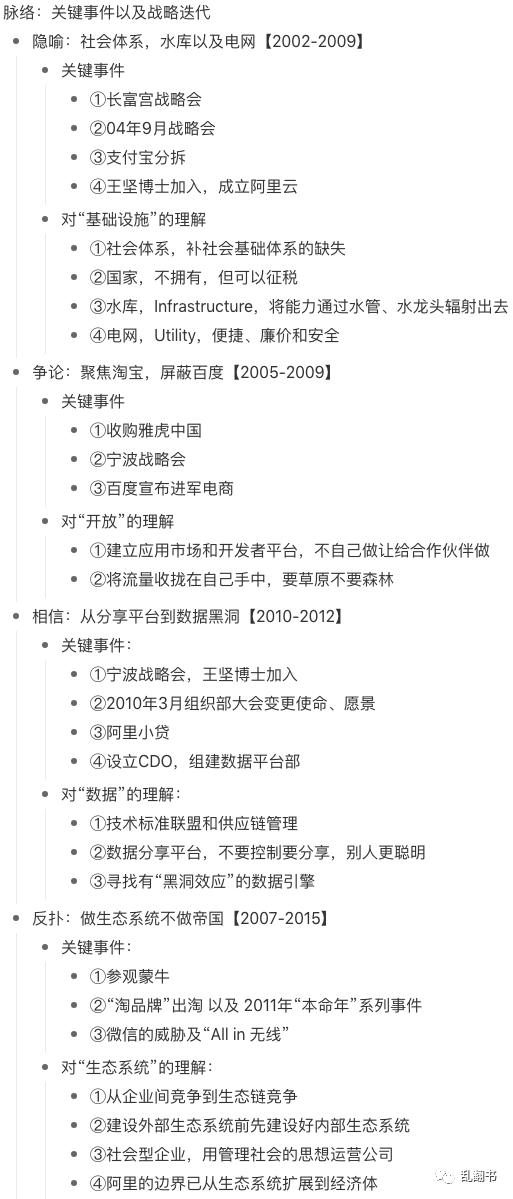

隐喻:社会体系,水库以及电网

2002年3月,阿里正式推出诚信通,诚信通是一个帮商家做诚信认证的产品,主要通过电话销售。埃里斯曼(Porter Erisman,前阿里分管国际公关和市场的VP)说诚信通是阿里的一个重要突破,那时他们开始意识到“网上交易最大的障碍就是缺乏信任的问题。我们在全球有众多的买家和卖家,其中有许多会员。如果能解决信任问题,我们将破解电子商务的密码。”

大约也在那前后,马云意识到中国相比于美国,整个社会缺少包括诚信体系在内的基础体系,而电商的发展必定建立在这些基础体系之上。

比如支付宝,支付宝最早就是“担保交易”,不是支付,解决便捷支付的功能当时叫作“一键支付”。

阿里那时认为中国不缺支付,因为有银联。“担保交易”要解决的是信任问题,也就是买家在没有收货前先信任淘宝可以保护我的付款。同时卖家也要相信淘宝,在买家确认到货后可以第一时间收到货款。所以,支付宝早年的广告语是“因为信任,所以简单”。

正因为支付宝不同于淘宝的marketplace,是一个更底层的、基于信任的社会体系。马云才会早在2004年底就决定将支付宝独立出来,毕竟支付宝独立运营后的2年多时间内几乎还是全力支持淘宝。

不止支付宝,2007年的“达摩五指”的业务架构也是如此,马云后来解释“这套体系的建设对中国电子商务来说极为重要,有几个关键要素:第一要有诚信体系,第二要有市场体系,第三要有搜索体系,第四要有软件体系,第五要有支付体系。”

后三者分别对应雅虎中国、阿里软件、支付宝。后来阿里做事情动辄就是建体系,2013年支付宝“莫干山”会议,为用户建信用、资金、碳交易的三大账户体系,并衍生出芝麻信用、余额宝、蚂蚁森林,也有这个建体系的影子。

支付宝从2005年开始向央行提交工作汇报,2006年主动找工商银行出具《托管报告》2009年马云甚至说过可以将支付宝贡献给国家这种言论,反映的是他意识到社会基础体系尽管是商业公司参与建设,但首先必须是社会的一部分。

这种认知不仅体现在阿里的业务布局,还体现在阿里的用人上,包括2003年引入记者出身的王帅搭建阿里的市场公关体系,2005年引入刑侦出身的邵晓锋搭建阿里的网络安全和风险防控体系。用邵晓锋的话来说,马云那时候意识到阿里已经深深嵌入社会,需要吃过社会饭的人。

对社会体系的另一个补充认知是基础设施。早在2002年1月,马云带着金建杭到北京长富宫见曾鸣,讨论阿里如何在当年“挣1元钱”。会后曾鸣做了一份战略PPT给阿里,其中一页讲阿里的三年战略,内容是Meet at Alibaba,Work at Alibaba,Live at Alibaba(见下图)。那时阿里对电子商务的理解还是marketplace、IT化、贸易服务,由信息撮合深入到服务。随后很多年,阿里都在思考究竟怎么升级到Work at Alibaba。

长富宫战略会后所做的PPT,摘自湖畔大学第一次学习资料

2003年,投资人问马云最好的商业模式是什么,马云想了想说“全世界最好的商业模式,那就是国家。国家是最好的商业模式,地不是它的,但它可以卖地,不管多大的企业,都要交税。”

到了2004年9月的战略会上,由于B2B业务的企稳,和淘宝的快速发展。会上开始讨论阿里如何进入到下一步阶段,也就是Work at Alibaba,这个时候马云对Work at Alibaba想到一个绝好的比喻。

“meet”就是把客户聚在一起。比如“meet”是做一个水库,但是水库怎么赚钱呢?如果养鱼,没什么意思;如果做旅游,还要花费水电,所以,“meet”的钱都是小钱。“work”则意味着水库要铺管道,水送到家里要变成纯净水,龙头一开必须是自来水,自来水厂赚的钱一定比水库多。我就想着电子商务对每一个中小企业都能像拧自来水一样方便。但这个工程需要你铺管道、做服务、建自来水厂,然后还要把水分开,这些做菜,那些冲马桶,其实很麻烦。

阿里2004年9月战略会的纪要摘录,摘自湖畔大学第一次课程资料

什么是Work at Alibaba?就是阿里要做基础设施,要做水库,把水送到每家每户。

2007年组织部宣讲上,基础设施变得更加明确,“电子商务基础设施:1)“水、电、气”:信息流、资金流、物流;2)利用集团在“e-marketplace”的领先优势,抢占电子商务基础平台的制高点,形成标准。”后来2014年和2019年招股书上也都这么写“我们旨在构建未来的商业基础设施。我们的愿景是让客户相会、工作和生活在阿里巴巴。”

对基础设施的理解,贯穿阿里20年战略的始终。

直接产物是阿里云。很多人认为,中美在云计算领域最领先的公司都是电商起家,结论是电商有大促,流量有波峰波谷,有动力在流量低谷时将闲置服务器租赁出去,所以有了云计算。

但这是一个普遍误解。

在美国那边,Amazon内部并不认可这个说法,“如果这种解释属实,那么Amazon就要在每年秋天把开发商从服务器里踢出去”。

而中国这边,阿里决定做云计算时还没有热闹的双11,阿里云的开始承接双11的流量也是2015年的事了,那时阿里云也已经度过生存期。实际上,之所以是Amazon和阿里的云计算会在各自市场拔得头筹,是因为Bezos与马云一样“迷信”建基础设施。

尽管早在1997年Amazon第一封股东信里,Bezos就有提及infrastructure,但他第一次对外详细阐释基础设施这个想法是在2003年2月的TED上,他说1994年以来的互联网大爆发基本可以类比于100年前第二次工业革命的电力普及。

And there are a lot of similarities between the Internet and the electric industry. With the electric industry you actually have to -- one of them is that they're both sort of thin, horizontal, enabling layers that go across lots of different industries. It's not a specific thing. But electricity is also very, very broad, so you have to sort of narrow it down. You know, it can be used as an incredible means of transmitting power. It's an incredible means of coordinating, in a very fine-grained way, information flows.——The Electricity Metaphor for the Web’s Future

电网这个隐喻可不是可有可无。

技术最强并且首先提出云计算这个词的Google,推出来的是GAE(Google App Engine),也就是Google天然认为云计算应该是PaaS。作为产品高度集成并且大多都是跑在Web上的公司,对Google而言,PaaS才是对云计算最自然的抽象,后来国内一干巨头公司做云计算时其实也是Google那个思路。

而Amazon是推出的EC2、S3是IaaS。如果对应到第二次工业革命里的电网这个比喻,电网就是IaaS,而工厂、流水线才是PaaS,这就容易理解为什么Amazon是从IaaS做起了。为什么AWS的竞争策略是一再降价,也是因为基础设施不同于平台(Platform),更多是社会公共事业(Utility),一定要足够便捷、廉价、安全才行。

阿里也是一样。虽然马云可能是出于中小企业无需再用昂贵的股本金来买服务器的朴素想法,但王坚和曾鸣肯定是很快意识到互联网需要一个类似“电网”的基础设施,整个数据时代必须嫁接在这个“计算”的基础设施上。

曾鸣在2009年就说过:

第二次工业革命的核心是电力的广泛使用。电其实从最早刚开始的时候,1892年在纽约建立第一个电场,当时只覆盖一平方公里,在二十世纪初美国有五万个私人发电方式。电的发展是非常迅速的,到1907年美国通过公用电网供电的比例就达到了40%,20年左右的时间,企业不用再自己发电了,他们可以通过公用电网,非常方便、低廉的使用电,这样一个当时非常先进的技术生产力,大家一想到电就想到福特流水线,就想到工业流水线。电力的广泛使用,变成了基础服务,是人类社会真正在工业文明时代的大飞跃。——摘自《曾鸣:计算服务的未来是公用计算》

为什么阿里和Amazon率先形成“基础设施”的认知?

高瓴投资京东时有个故事,张磊说受到看Bezos采访的启发于是回国投了京东,Bezos在采访中说最大的遗憾是美国已经有UPS这样的物流巨头,所以他再想将供应链和物流基础设施整合已经没什么机会了。

对于阿里和Amazon在中美两地的共时性发展现象,非要事后归因的话,可能多少与这两家公司自Day 1就是商务公司有关,商务公司必须要调动更广泛的社会资源来完成服务交付,也就更自然地会从社会基础设施出发思考要做什么。

争论:聚焦淘宝,屏蔽百度

2005年随着B2B步入成熟期,淘宝在与eBay易趣的竞争中逐步企稳后。阿里开始酝酿下一步的战略方向,而这个战略方向就是搜索(上述提到“达摩五指”的其中一指)。

阿里开始意识到搜索的重要性,是因为时任CTO吴炯的强调,还是因为搜索可以大幅提升marketplace的体验,或是2004年10月马云与Google两位创始人见面,或是B2B和淘宝已经开始在Google和百度上获得大量流量,没有确切的证据。但是2005年5月的圆石滩会议上,马云非常明确地向杨致远说,阿里一定会进入搜索领域。然后就有了那次收购雅虎中国的交易。

雅虎交易解决了当时阿里面临的很多问题,比如淘宝股权的缺陷,与eBay竞争的弹药储备,小股东的退出等等,当然也为之后阿里艰难回购雅虎股权以及支付宝股权风波埋下伏笔。

随后几年,阿里都陷入在整合雅虎中国,以及发展搜索业务的泥沼里。但由于被迫跟着雅虎学习美国互联网的经验和教训,这无意间成为雅虎交易的最大价值,将阿里对于互联网商业逻辑和竞争的认知,从中国二线梯队一次性地拉到世界一线。

第一个收获是效果广告,即P4P(Pay for Performance)是淘宝的最佳盈利模式。这挺反常识的,交易平台天然的商业模式应该是佣金扣点,怎么会是广告呢,淘宝小二们自己都没想到过。但无论如何,效果广告一劳永逸地解决了所有问题。第一个问题是淘宝如何从免费过渡到收费,2006年“招财进宝”遇挫的一个原因就是腾讯拍拍以免费来招揽卖家对淘宝确实构成了威胁,所以淘宝一直面临的问题是如何收费卖家们才不会反弹,以及如何保证淘宝入驻门槛足够低。而效果广告的核心就是交叉补贴,变相免除了小商家通过淘宝交易的基础使用费。第二个问题是变现效率。第三个问题是市场效率,因为免费的副产物是卖家作弊门槛为零,eBay易趣当时收取物品登录费(listing fee)主要考虑因素就是减少冗余和垃圾信息。而效果广告则可以在技术不完善的情况下,通过市场机制来提高排名质量。被雅虎收购的Overture创始人比尔·格罗斯(Bill Gross)发明这个广告模式的初衷就是,让价格作为一个摩擦因素放在搜索排名里,从而改变当时搜索结果被垃圾网页充斥的状况。

雅虎交易的第二个收获就是2007年9月的宁波战略会。刚刚在中国雅虎担任过一年总裁的曾鸣甚至还在会上跟其他人反复解释API是什么,Hadoop是什么。会上提出“建设开放、协同、繁荣的电子商务生态系统”,同时画出一幅业务架构图(见下述引文)。

这一段太精彩,我忍不住摘录曾鸣在《智能商业》一书中的原文。

这是2007年战略会第二天晚上,我们折腾到半夜十一二点画出来的。在阿里巴巴的历史上,我们第一次觉得,如果实现了这个目标,我们有可能成为一家千亿美元的公司。“千亿美元”这个词第一次被我们感知到。这张图最核心的就是,我们要建设一个生态系统,而生态系统的第一个核心是客户,是数据,是最底层的信息流、资金流、物流,所以我们把贯穿所有子公司的数据业务打通,命名为整个集团未来的“奔月计划”。我们认为这是公司未来发展最重要的核心,也是生态系统的基本。正是因为提出了奔月计划,我们在会上明确了阿里巴巴一定要在一年内找到一个CTO(首席技术官),能够带领公司完成奔月计划,在数据这个领域能够走向未来。后来,王坚博士加入阿里巴巴,开创了云计算的一段传奇,其源头就是这次战略会上我们对于这个数据战略意义的理解。

宁波战略会上画出来的业务架构图(雅虎中国在2007年5月改名为中国雅虎)

第二个核心就是开放API。我们在这个会议上有过很多争论,最后没有达成共识的就是:在集团层面对外开放数据(这就意味着外面的人可以用我们的基础设施开发一个类似淘宝的平台来跟我们竞争),还是在淘宝这个层面对外开放API(别人可以利用淘宝的基础设施建超市、百货公司和商店)。我们当时意识到,如果我们真正能够把数据打通,还能把对外开放API的链接做好,那么阿里巴巴应该会创造一个前所未有的经济奇迹——生态系统。这样一个生态系统应该会有千亿美元的可能性。——曾鸣《智能商业》

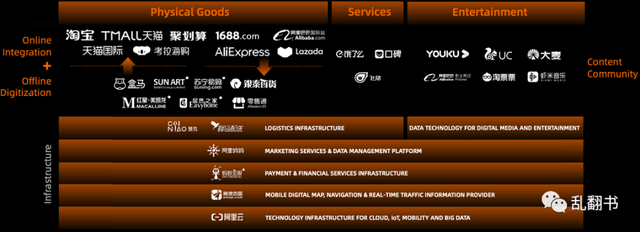

上述战略架构图成为此后十多年阿里战略设计的基本蓝图,可以对照2019年阿里巴巴投资者日的战略图来看:

阿里巴巴数字经济体版图,摘自Alibaba Digital Economy Strategy, Alibaba Investor Day 2019

然而诸如“建设开放、协同、繁荣的电子商务生态系统”的漂亮话提出时大家都拍手叫好,拿回去给团队宣贯定目标做计划后马上就疯狂反扑。

2008-2009年期间,反扑最严重的是“开放”,围绕如何“开放”出现了两大争论。

第一个争论是开放的层次之争,也就是曾鸣所说会上没有达成的共识,是底层数据和基础设施的开放,还是上层marketplace的开放。直接影响是中国雅虎的站长天下可不可以帮淘宝卖家独立建站,这样卖家不只有淘宝店铺,也有自己的独立店铺。用今天的话来说就是卖家不仅有淘系流量,还可以有自己的私域流量。对阿里来说,虽然是私域,但是与阿里共享一套数据、IT系统。这个争论的实质是开放是否会养大潜在竞争对手,以及能否让淘宝更好(私域交易数据的外部性能不能填回淘宝站内流量竞价的损失)。

第二个争论是开放的主体之争,各子公司是各自独立开放还是以淘宝为中心来开放。直接影响有阿里妈妈能不能在淘外独立发展,阿里软件能不能为淘宝做开放平台以及支付宝能不能支持包括亚马逊、当当在内的其他电商平台。除了B2B,当时所有子公司都与淘宝发生了很大冲突。这个争论的实质是两方面,一是在淘宝作为主力舰快速发展时,如何平衡集团内的资源倾斜和竞争关系,二是垂直业务在早期是否有能力在体外独立成长。

或许是为了先占领“购物就上淘宝”的心智,抑或为了让淘宝尽快成为第二家独立上市的子公司。

阿里当时的一系列决定是将所有流量收拢到淘宝生态内,以淘宝为中心对外开放:

“将阿里妈妈塞回淘宝的子宫”,用直通车加速淘宝体内循环,用淘宝客扩展体外循环;

关闭阿里软件的卖家工具并开放给ISV(独立软件开发商)提高卖家运营能力;

否掉中国雅虎的站长天下在淘外建私域;

撤掉支付宝总裁让支付宝回来支持淘内的支付体验;

切断百度的商品信息爬虫,让雅虎搜索团队调到杭州直接在淘宝内升级搜索技术。

可能唯独没有引发争议的是不向百度开放。

屏蔽百度的直接后果就是要断掉30%的流量来源,但如果不屏蔽,就会任由百度掐住淘宝的命门,并且长期也会影响淘宝的广告收入,实际上百度确实在2007年宣布进军电商。屏蔽百度的实质是平台竞争之间的侵蚀关系,搜索是否会侵蚀电商。

当时美国电商行业其实是Google+eBay+Amazon+许多B2C电商的格局,eBay和Amazon每年都要在Google上投放大量广告(当然这个格局后来变成了Amazon一枝独秀转而遏制Google在电商广告收入的增长)。这使阿里管理层意识到搜索是电商的核心技术,网页搜索与商品搜索之间一定是侵蚀关系。

相信:从分享平台到数据黑洞

为什么搜索很重要?因为搜索是一个“数据黑洞”。

对数据的认知,起于2007年宁波战略会围绕十年蓝图所提出的CDS,即绝对领先的Customer,标准化的Data以及成为信息流、物流、资金流的Standard,那时阿里对数据的理解更多是Wintel的技术标准联盟以及沃尔玛高度IT化的供应链管理。

马云后来说“沃尔玛之所以成为工业时代商品流通领域的代名词、成为全世界最大的零售公司,关键就在于背后有二十世纪‘Wintel’IT模式为系统支持。正是以此为基础进行信息流、物流和资金流的规划和控制,建立起强大的供应链管理能力,沃尔玛才成为零售领域的巨无霸。”

2010年3月的组织部大会,马云和曾鸣很突然地宣布阿里是“数据公司”,要做“分享数据的第一平台”。两个月以后,阿里小额贷款试运行首批是0坏账,阿里的同学才开始逐渐理解为什么说数据是战略资源,而“大数据”这一词的广泛流行则是2011年以后的事情了。

“数据公司”的确受到了Google的影响。

毕竟Google才是公认的数据公司,21世纪的前十年里所有的互联网公司都在学习Google。而《智能商业》那本书里,拿掉阿里巴巴的篇幅,剩下来的内容几乎可以当作对Google的解读。有些国外分析师会说阿里是“Amazon+Google”,也就是电商+广告。但更确切的说法可能是,阿里巴巴是一家“用Amazon的商业哲学(基础设施),照着Google模式(数据平台)设计”的中国公司。

不只是学Google,拆分支付宝时参考了PayPal,创建阿里软件时因为看到美国Salesforce试水App Exchange初见成效,淘宝开放平台和服务市场是学习Microsoft的MSDN以及Facebook的App Platform,淘宝客的背景是当时Amazon的Affiliate Program已经非常成功。再加上从2009年开始,阿里开启了“双11”这个能够预知未来三至五年的时光机,物流爆仓倒逼菜鸟成立、预售模式催生C2B、大促尾货流转给外部B2C、支付倒逼银行业升级、技术上全链路压测、异地多活等一系列突破。不同于马云所言“因为相信,所以看见”,阿里真就是“因为看见,所以相信”。

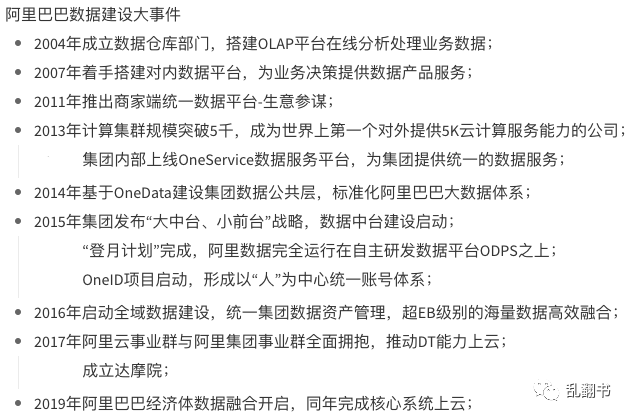

唯独对数据有“先相信”的执着。阿里先是在2012年7月任命陆兆禧担任首席数据官统一集团的数据,然后在2013年底启动数据登月项目(从基于Hadoop的云梯1迁入基于ODPS的云梯2),2014年开始数据公共层建设,到2015年的“大中台”,整个数据中台的统一和建设是一个长达数年而没有结束的漫长工程。甚至沉淀出来的OneData、OneEntity、OneService三大体系方法论都有着顶层设计的宏伟色彩。

而在搜索和小额贷款以后,阿里很长一段时间并没有找到新的完全基于数据的商业引擎,一直停留在数据化运营的阶段。这就使得阿里在数据建设上的投入,不止是超前建设,甚至有点过度建设。

阿里数据建设的重要事件,摘自某群

马云很早就知道现代股份制企业的局限性,也曾不止一次地批评过“股东至上”主义,他需要新的概念或制度表述阿里在股份制企业之外的内涵,实际上合伙人制度就是阿里巴巴探索出来的一个改进治理模式的有效尝试。

2010年至2012年阿里一度将使命调整为“促进‘开放、透明、分享、责任’的新商业文明”。新商业文明倒逼着阿里要探索出一种商业形式来承载新商业文明的价值要求,而这个商业形式就是数据分享平台。

2010年调整使命的原因之一是解决原使命无法涵盖业务过于多元的问题,此后对于使命、愿景如何涵盖集团里庞杂业务的解决方案是:在阿里二十周年的时候,提出了“新六脉神剑”,里面提到让BG自主制定自己的愿景。

可能是与王坚博士的交流,也可能是对Google的进一步学习,马云逐渐意识到数据的存储和复制的边际成本为零,意味着数据交换会有乘法效应,被越多人使用,价值就会越大。

2010年3月22日组织部大会,他与曾鸣宣布了新使命和新愿景。新愿景的第一条是“分享数据的第一平台”,因此阿里认为数据不止是信息时代的石油,是生产资料,而且还是“开放、透明、分享”的自我要求:

马云:上个世纪所有的企业都是为我所有,因特尔说用我的芯片吧,微软说用我的操作系统吧,谷歌说请大家用我的搜索系统。而阿里巴巴认为,我们这个平台是为小企业和消费者分享的,我们来分享,你把你的给我,我们把大家的给你,分享数据关键是“分享”这两个字。我们可能比谷歌要高,谷歌说它把自己当上帝,什么是正确的,什么是不正确的,由它来判断。顾客需要看什么,我们认为我们不知道,我们相信别人比我们聪明,我们给别人提供原始数据别人自己去看。

曾鸣:其实跟google有着完全不同的哲学意义和理念,大家很熟悉google的那个词:Don't be evil。但是谁来判断什么是evil的,什么是right的?我们不做判断,我们只是顺其自然地做这个时候、这个社会可能利益最大化的一项工作,我们不做这样的判断,我们做基础建设,我们做一个分享的平台。——2010年3月22日组织部大会文字记录

然而这种带有普惠甚至有点空想色彩的愿景很快就被证伪。

阿里在2011年以开放姿态对外短暂地分享数据,随即引发了“一元门”等事件,于是从2012年起就开始往回收。甚至连促进新商业文明的新使命都回调成“让天下没有难做的生意”。

数据分享平台提出伊始并没有考虑到数据的确权、定价以及被使用的数据安全问题。实际上,马云和曾鸣在组织部大会上对Google的评论恰恰是Google做对了的地方,这家公司将数据确权、定价和安全问题都封装在搜索引擎内,这就是现有商业环境和技术条件下的最优解法。

曾鸣在2010年就知道数据分享的权益规则和产权界定是难点,他初步认为C2B可能会成为这个“数据分享”商业引擎。2012年“七剑下天山”的架构就是希望将B2B融合到淘系平台里实现C2B,但其难度之大,可能直到前几天淘宝发布的C2M战略时(2020年3月26日)才算有点眉目。

阿里在2012年以后逐渐意识到,首先数据确实无法直接被分享,其次类似搜索的流量效率引擎以及小额贷款的信任评估引擎是很少的。实际上这些商业引擎都有“黑洞效应”,也就是使用、数据反馈以及商业变现是合而为一的,这就使得这些商业引擎有自发吸取数据进而迭代的特征(在《智能商业》中有详细探讨)。

这就是为什么阿里在网页搜索落败后一定要升级淘内的商品搜索,并且后来会用UC来养神马搜索和信息流。

有一种看法是腾讯是流量白洞,阿里是流量黑洞。但实际体现在投资并购上,阿里在流量端上会更多选择少数股权投资锁定参与权,在数据端上则会支付高昂的“数据权溢价”来控股甚至收购。阿里首先是数据黑洞,然后因为对流量有最高定价能力,再成为流量黑洞。所以,对数据的看法不同才是腾讯与阿里的根本分野。

阿里很早就知道互联网流量时代基本遵循如下几条规律:

网络效应是首要因素,IM和社交拥有最强的网络效应。

用户体验无显著差异时,Killer App可以通过预装和捆绑来带其他应用,OS是最强的Killer App。(因此PC时代输入法、安全软件有经典的“三级火箭”模式,移动时代第三方应用商店和工具应用会逐渐退潮。)

基于数据和算法的分发以及垂直化会逐渐取得更好的信息分发体验。(后者也是百度“中间页”战略的原因。)

阿里与腾讯在行业选择、竞争策略以及投资风格的差异都可以用核心业务不同来解释。战略真正出现分野只在数据上,为什么腾讯不去重仓搜索和推荐,甚至2013年将搜索交给搜狗做而不是收购搜狗自己做(也不是全权交出,保留了微信搜索的自留地),2016年看到快手明显是社交+视频推荐平台却只少数股权投资但没有收购或者直接立项与其竞争。

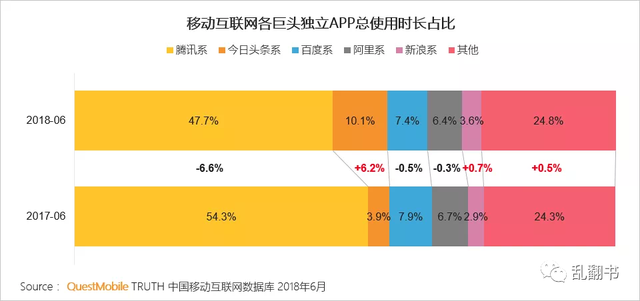

用阿里的视角来看2017年到2018年间字节系和腾讯系用户在线时长占比的此消彼长,就是数据智能开始(用短视频这个具体形态)蚕食网络效应的用户时间。

2017年6月到2018年6月,腾讯系的移动在线时长占比下降了6.6%,字节系增加了6.2%,摘自QuestMobile, 2018年6月

即便搜索和推荐没有拿下相应的市场份额,在数据、算法的技术积累和人才储备,也可能成为下一次市场更迭中的入场券甚至胜负手。

“All in 手淘”引爆的一个增长引擎是“千人千面”,随着2015年双11开始大规模上推荐算法,淘系尤其是无线出现新的增长点,2015年也在阿里内部被称为个性化推荐元年。而这正是早在2012年设立CDO以及数据平台事业部的副产物,当时有一个是淘宝消费者信息库TCIF项目负责打通淘系的用户标签。而推荐引擎能work的一个必要条件就是用户标签数据要统一,超过临界点。

反扑:做生态系统不做帝国

2008-2009年以淘宝为中心的增长和开放,在随后两年爆发出新问题,让阿里对生态系统有了新认识。

“生态系统”要追溯到宁波战略会之前两、三个月,阿里高管参观蒙牛学习到这个概念。当时乳制品产业上游有保护西部牧场的生态环境的要求,很自然地就有延伸到“生态系统”,而牛根生本人在那个时代的企业家里也是超前的,很早就有共生共赢,散财这些经营哲学。

马云在参访后大发感慨“蒙牛已经不是在卖牛奶,他们卖的是一个系统。一个企业有一个生态圈,企业和企业之间又形成了新的生态圈。未来企业的竞争,已经不是一个企业和另一个企业的竞争,而是一个生态圈和另一个生态圈,以及主要生态链的竞争。”

2010年,随着淘宝的规模日益扩大,以“万能的淘宝”稳住脚跟,淘宝生态内的竞争加剧,流量成本水涨船高,淘宝头部卖家,“淘品牌”出淘蔚然成风。阿里内部再次出现一种声音,未来中国的电商格局是否会形成“淘品牌”、京东、凡客、当当在内众多B2C林立的格局。

当年另一件大事是众所周知的360大战QQ事件,这件事不单是360与腾讯之间的入口竞争,而是腾讯作为当时第一大互联网公司,它的业务边界、管理模式、生态建设和公共关系等方面是否也得到了同步发展。

马云看在眼里,并且意识到淘宝隐隐有势头成为一个商业帝国而不是生态系统,商业帝国意味着“你要么加入我,或者我废了你”。实际上,他在那时“已经有直觉。我的本能告诉我,再这样下去,一定会有问题”。

结果还没等马云开始往生态系统做调整,便发生了2011年初的“B2B黑名单”事件,紧接着开启了当年包括央视曝光淘宝售假、支付宝股权风波、“十月围城”在内的一系列事件,激起了员工情绪、社会舆论、客户关系、股东治理、行业监管领域的全面反扑。

此后很多年阿里都在消化这些事件对内、对外的影响。一家时代性的超级企业在急速扩张时,从水温开始变化到沸腾就在顷刻之间,即便对于阿里这家有着超配体系建设的企业,当一号位有体感或者意识变化都已经滞后了,是来不及反应的。

不止滞后,一家企业的商业模式和管理风格、内部文化和外部公关是一一映射,互为表里的。例如B2B黑名单事件,很大程度上是过于依赖军事化的管理风格的副作用,是当年马云提出“今年每天挣100万,明年每天盈利100万,后年每天纳税100万”激进目标的反噬。

《阿里局2》有过一段描述,“中供的人、事、物的背景一直都是战场,在以战队自称、排名、口号、PK的氛围下”因而使中供没有意识到已经过于关注业绩。

“这一连串事情,让我要重新反思我们的生态系统,我们的内部生态系统和外部生态系统。尤其是我们内部的生态系统没建设好,要想建设外部的生态系统,是不可能的事情。”

那么内部生态系统怎么建?

除了一直以来的雅虎股权回购问题,当时阿里主要面临的问题有三类:一是淘宝、B2B的转型和升级问题;二是淘宝生态的健康发展问题;三是面向复杂环境和超大经济体量的机制和组织能力建设问题。

第一个问题的思路是拆分竞争,再打通融合。由于眼前的B2C以及可能到来的C2B、SNS、无线的竞争,淘宝迫切需要找到应对竞争以及转型升级的方案。这就诞生了著名的“一拆三”,马云在2011年6月16日杭州永福寺宣布将淘宝拆成淘宝集市、一淘和淘宝商城,分兵多路去应对新一轮的竞争,从此拉开了此后两年密集调整的序幕。

随后在聚划算拆出来的同时,顺便救下了共享业务事业部,让这个业务中台的前身部门有喘息的时间。2012年将B2B私有化塞回集团,打造大阿里的CBBS架构,让淘宝拉动B2B转型升级(如此前提及,结果不理想)。同时让陆兆禧担任CDO,系统地规划阿里集团内的数据建设和治理问题。

第二个问题的思路是找出能够反映生态健康的抓手指标。淘宝长期在一个GMV导向很强,同时权力又很下放给小二的氛围里。然后在搜索升级以后搜索逐渐成为流量的主要路径,这时顺应环境的产物很自然就是,用低价爆款将淘宝的流量杠杆打穿。低价爆款的泛滥进一步导致商品同质化,小卖家难以生存,更别说还有假货、炒信、职业差评等一系列问题。

马云为此至少思考了一年,2011年自始至终,他都在对淘宝团队强调KPI是实现理想,而不是完成业绩的指标。2012年初,他提出了“双百万”,即三年之内,淘宝上要有100万卖家年营业额超过100万元。很快淘宝团队就意识到要调优以搜索为主的流量路径,并且要去帮助和扶持小卖家。所以淘宝那两年一直在提“流量的SNS化”以及“小而美”,包括梁宁后来提到的“武当老爹”案例,大背景都是“双百万”。

第三个问题的思路是用社会治理方法来运营社会型企业。当时阿里出现一系列大平台公司综合征,包括商家关系、规则制定、廉政、频繁架构调整和轮岗的人事考评、执行效率与创新活力等等。马云逐渐意识到阿里其实是一个社会型企业,要学会“以管理社会的思想去运营好一家公司”,最好的办法就是向先进社会机构尤其是政府学习经验。比如向新加坡政府学习宏观经济调控经验,再比如用“公民社会”原则来去弥补淘系生态市场机制的缺陷,所以那时会有一系列“还权赋能”商家的举措。同时,类似的思路也应用在完善公司治理制度,不仅向麦肯锡、高盛合伙人制度学习,还将古罗马的元老院制度、费城制宪会议的经验汲取在合伙人制度里,形成了合伙人负责人和文化传承 + 战略决策委员会负责顶层战略设计 + 战略执行委员会负责执行的雏形,每一层任务明确,不仅可以扩大议事参与范围,又能适度隔离大范围人事变动的副作用。

然而还没来及等按这些思路完全调整完,马云就开始往后退,减少对业务的参与,在集团甚至再之上的层面考虑新的问题了。那两年的问题并没有被完全解决掉,而是很快被新问题取代了。

整个集团的注意力、人才和资金很快被无线转型、云计算和物流等新战略领域的挑战牵扯过去。

阿里首先是一个生态系统,有庞大的经济规模和丰富的生态位,但又很难说它不是“帝国”。

淘系生态GMV过万亿,早年在淘宝社区,卖家、小二其乐融融的氛围几乎殆尽,淘宝已经没有那种社区共建共创的基因了;

雅虎站长天下的关闭,以及一淘没有打开新局面,使得整个淘系生态仍然是以流量消耗为主,还是帝国“你死我活”式的竞争;

阿里的履带式增长迫使淘系担任起为集团其他战略板块造血的职能,从“双百万”很快就退回继续追求GMV和货币化率,变相迫使卖家大量出淘;

“数据公司”要求阿里在重要的数据场景不能出现踏空,这就使得它缺少腾讯那种放手给代理人的灵活性,而总是亲自下场竞争;

自顶而下战略驱动、强KPI导向的管理风格,也使得阿里对外的触角显得强硬而缺少转圜。

然而,腾讯同学也很难理解为什么他们主动绕开“帝国”以后,2018年突然招致那么多争议。也许“帝国”是一种阶段性错觉,人们会适应转而寻找共存之道。巨头需要学会的可能是,如何回应人们适应后的新期待。

回到上述“生态系统”所提及的三类问题,以如今的视角可能会被解释为产业结构升级、社会公平和可持续发展、经济体制和社会治理,这些系统结构层面的问题确实不是一时可以解决的。

阿里也是此后几年才逐渐了解2011-2013年综合征的实质和当时应对措施的局限性。数据平台的数据安全、定价和确权问题的真正解法不是商业而是技术,如今有包括MPC技术(Secure Muti-Party Computation,多方安全计算)等技术领域的进步和突破。

同样,“双百万”也不是运营问题,而是推荐算法的技术问题。低价爆款不只是流量杠杆下的生态多样性问题,而是中国外贸结构的持续调整,以及社会不均衡发展的客观需求。那几年淘系提高货币化率以及生态治理的直接后果是将吸纳中国外贸结构调整的缓冲带以及下沉人群消费触网的空间让渡给了拼多多。

在阿里巴巴那里,需要回应的新期待是“经济体”,是“社会命运共同体”。而阿里数字经济体的发展瓶颈,今天它所面对的问题,也变成中国产业数字化、制造供应链的发展水平,行业监管灰度的“探底”,国际政治经济体的边界以及人类现有技术的客观制约。

作者介绍:饶天林,前京东战略投资部成员,计划近期回归大厂做战略,专注交易平台、企业服务、AI和产业互联网。阿里巴巴是我近期持续关注的课题,本文是其中一篇思考。如果你对阿里巴巴近年来的业务进展、竞争形势和战略布局有所了解,或者在数字经济和新基建领域有独到见解,欢迎与我交流,微信1103417327。

主要参考资料

[1]. 马云内部讲话系列[M]:红旗出版社

[2]. 曾鸣,智能商业[M]:中信出版社

[3]. 曾鸣,智能战略[M]:中信出版社

[4]. 王坚,在线[M]:中信出版社

[5]. 湖畔大学,湖畔大学第一次课程资料

[6]. 波特·埃里斯曼,阿里传:这是阿里巴巴的世界[M]:中信出版社

[7]. 布拉德·斯通,一网打尽:贝佐斯与亚马逊时代[M]:中信出版社

[8]. 和阳,阿里局2[M]:广东经济出版社

[9]. 王瑞斌,马云分享未来:新商业文明的力量