达利欲打造四个百亿品牌,梦想能否照进现实?

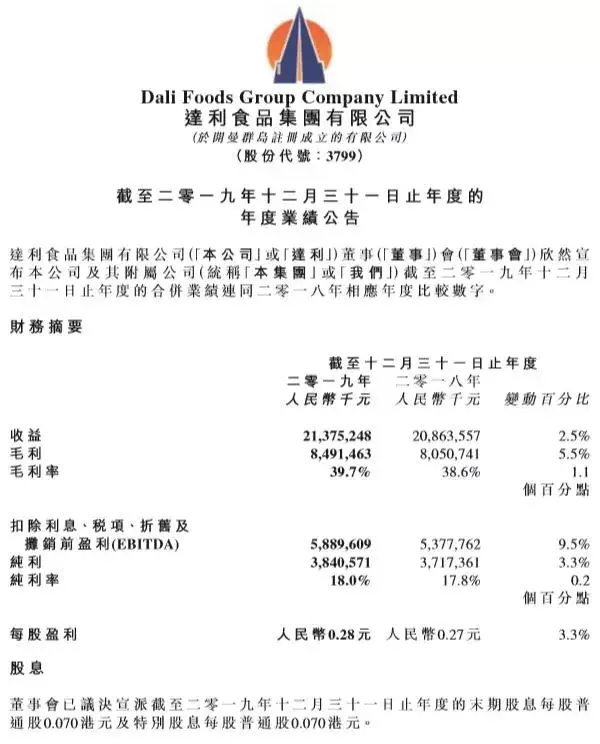

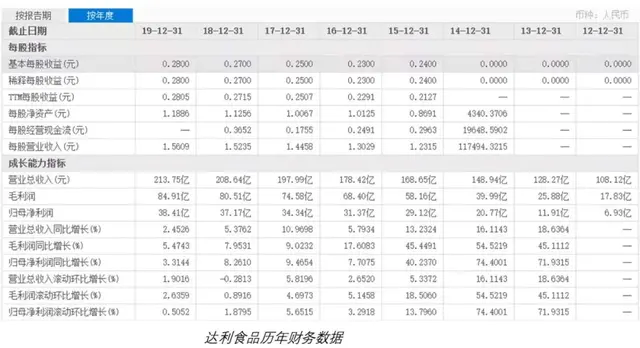

3月29日晚间,达利食品集团有限公司(下称“达利食品”)发布2019年业绩报告,报告期内,该集团实现收益213.75亿元人民币(单位下同),同比增加2.5%;净利润38.4亿元,同比增加3.31%。

同时,达利食品董事长许世辉还在业绩发布会上定下一个小目标:“到2025年,我们会有4个品牌超百亿,分别是达利园、豆本豆、美焙辰和乐虎。”

美好的梦想总是让人振奋,但现实是否能如预期发展?目前看起来,达利食品面临的挑战仍不小。

达利食品增长正在放缓

值得一提的是,达利食品自2015年11月20日在香港联合交易所挂牌上市以来,营收连续5年稳步增长;不过,从营收、毛利率、归母净利润等多方面看,达利食品整体增长放缓的趋势也越来越明显,并创下了5年来最低增幅。

根据达利食品财报披露,公司主营业务主要分为以豆本豆品牌的豆奶和美焙辰品牌的短保面包业务为主的家庭消费产业;以达利园品牌的烘焙糕点、可比克品牌的薯片和好吃点品牌的饼干业务构成的休闲食品产业;以乐虎品牌的功能饮料、和其正品牌的凉茶和其他饮料业务构成的即饮饮料产业三大板块。

其中,家庭消费产业成为达利食品2019年表现最为亮眼的板块。报告期内,家庭消费实现营收26.57亿元,同比增长41.6%,实现毛利13.16亿元,同比增长35.6%。达利食品在财报中表示,对豆奶和短保面包业务分别制订了百亿销售的发展规划,使之成为本集团未来业绩增长的主要驱动引擎之一。

但必须指出的是,豆本豆与美焙辰作为近几年新推的品牌,销售基数与成熟品类相比明显偏小,因此高增幅数据能体现该品类的成长性,但并不能完全体现该品类的市场规模。

同时,相对家庭消费产业,达利食品的休闲食品产业和即饮饮料产业在2019年的表现更显黯淡。

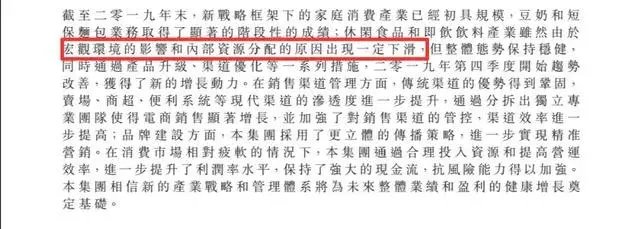

达利食品2019年休闲食品业务收入为101.5亿元,同比下降2.4%;即饮饮料2019年收入为71.4亿元,同比下降2.1%。对于其收入下滑的原因,达利食品解释称,是由于宏观环境的影响和内部资源分配所致。

不过,达利食品在财报中表示,随着团队调整的完成和新产品的推出,2019年下半年销售趋势已逐步好转。

而达利食品在去年的即饮饮料产业的表现也有所下滑,销售收入由2018年的72.94亿元下滑2.1%至71.42亿元。其中,乐虎和和其正作为该板块的主要产品,虽说达利食品并没有在财报中披露其具体营收数据,不过也表示,由于市场整体的放缓以及市场竞争态势加剧,乐虎增速有所放缓;2019年凉茶市场整体增长乏力,凉茶业务面对挑战仍保持了市场份额。

“由于宏观环境的影响和内部资源分配的原因,休闲食品和即饮饮料产业出现一定下滑,但整体态势保持稳健,同时通过产品升级、渠道优化等一系列措施,2019年第四季度开始趋势改善。”达利食品在公告中表示。

达利食品董事长许世辉表示,达利食品过去两年在渠道变革、经销商梳理及团队架构调整上的工作现在“基本完成”,效果已经开始显现。按照许世辉的说法,这一调整主要是以往公司会把所有品牌交给经销商,而现在则是按照经销商的优势和渠道特点划分,“团队结合产业,产业结合经销商,经销商结合渠道,渠道再结合消费群体”。

四大品牌面临强劲品类竞争

达利食品作为一家综合性的大型食品饮料企业,根据公开数据显示,其在全国拥有了21家子公司共30多个食品、饮料生产基地,并且拥有超过5000家经销商,超过12000名专职销售人员支持约350万个销售端,终端渠道占有率超过85%。

但达利园、豆本豆、美焙辰和乐虎四大品牌的百亿目标也不会轻易达成。

比如即饮豆奶是最近两年的热门品类。根据欧睿国际统计,从2011年到2017年,我国豆奶销售额从50.8亿元提升至90.0亿元,复合年均增长率约10%,同期豆奶销量从73.7万吨提升至109.0万吨,复合年均增长率为6.7%。预计到2020年我国豆奶销售额有望突破百亿。

虽然品类空间巨大,但现实市场竞争也非常激烈。

在即饮豆奶品类中,豆本豆虽然增长迅速,但此外还有伊利植选浓香豆乳、统一诚实豆、维维豆智豆勇等全国性竞争品牌之外,还有西南地区的蓝剑唯怡、北京二商旗下的白玉、东北的北大荒和龙王LW、华南的冰泉Soyspring、华东的祖名等割据一方的地方性品牌,以及香港的维他奶、美国的植朴磨坊Silk、新加坡的杨协成等国际品牌也先后在国内加码布局这一领域。

此外,还有做豆浆机的九阳、做餐饮的永和都在即饮豆奶产品上有所布局。因此,整个品类的竞争已逐渐白热化,并且还没有出现真正的龙头品牌。

对此,深圳市五福源商贸有限公司总经理郑少绵就称:“豆奶属于传统品类,并不像功能饮料等品类有很多的概念可以去运作,传播速度非常慢,需要得到消费者的认知,并不是一个广告就可以打响。”

换言之,豆本豆属于长线品类,虽然市场潜力大,但培养市场需要“文火慢炖”,短期内豆本豆仍然以巩固市场、教育消费者为主要工作。

而美焙辰这一短保烘焙品牌也面临类似情况。比如作为国内烘焙行业巨头,根据桃李面包披露的2019年度业绩快报显示,公司实现营业总收入56.44亿元,上年同期为48.33亿元,同比增长16.77%;实现归属于上市公司股东的净利润6.83亿元,上年同期为6.42亿元,同比增长6.37%,营收、净利增速均降至三年来最低。

另一方面,随着时间的推移,达利营收不断走高的同时糕点类业务的营收占比却在不断走低,这是否意味着达利在达利园(蛋黄派、软面包、瑞士卷、蛋糕、牛角包)及美焙辰两个子品牌的营销、消费者口味的匹配上正逐渐失去往日的优势呢?

总体而言,达利是优质的高分红企业,但达利的多品牌策略意味着其管理层需要高超的品牌孵化及运营能力,同时还需要不断的优化销售渠道,而相比之下作为竞品对手的桃李只需要聚焦于面包领域即可。

同时,美焙辰除了要面临同类型企业的市场竞争,还要和线下大量烘焙糕点店铺展开正面交锋。此外,还有像三只松鼠、百草味等休闲零食巨头也纷纷推出烘焙产品,电商出身的新势力们很显然更精通“大数据”,得益于对年轻消费群的消费趋势精准掌握,开始分食部分烘焙市场。

而对于功能饮料和凉茶这两大百亿级饮品市场,达利食品的所面临的挑战仍然很大。尤其最近两年,除了华彬红牛、东鹏特饮、达能脉动、健力宝等老牌劲旅之外,还有魔爪、伊利、盼盼、今麦郎、汤臣倍健等超过150个功能饮料品牌挤进这条赛道。

此前,2020年3月11日,百事公司公布以38.5亿美元收购功能性饮料Rockstar,进一步加剧了功能性饮料市场的竞争。

对于乐虎的100亿品牌目标,达利集团董事长许世辉表示,该品牌所在的领域则竞争比较激烈,乐虎去年增速有所放缓,但随着近两年品牌提升、经销商和团队专业化,“增长的空间还是在的”。

他进一步解释称,以前达利食品的功能饮料和饮料“是混在一起卖的”,但其实功能饮料和饮料的消费、经营、维护差异较大,在该公司梳理完团队、经销商和渠道后,乐虎的经营开始变得更为专业,“给经销商的返点等方面都有优势”。

而凉茶品类就更不用说了,整体市场趋于饱和,并且夹在王老吉和加多宝之间生存,近两年和其正的处境并不乐观。

与此同时,报告期内,达利食品新推的菠小萝面包、星冰淋派、巧可醇糕点、小规格包装纯切薯片、贝优星、瑞多滋、酱π曲奇等多款新品,虽然优化了集团的部分产品格局,但随着市场竞争的细分加剧,并未在报告期内展现出当年大产品的爆发性增长之势,未来表现还有待时间的进一步检验。

另外,报告期内,达利食品的研发成本仅为6203万元,虽说相对于去年的5865.6万元而言有所提升,但相对于213.75亿元的营收而言,占比仅为0.29%,与同业相比研发的费用比例明显偏低。

由此看来,达利食品欲打造四大百亿品牌的目标仍然艰巨,未来发展态势如何还需时间检验。

评论