新股消息 | 伟源控股二次向港交所递表 位居新加坡建筑市场第三

智通财经APP获悉,据港交所2月14日披露,伟源控股有限公司向港交所递交上市申请,均富融资有限公司为其保荐人。此次为该公司第二次提交申请,曾于2019年7月30日向港交所递表。

该企业是来自新加坡土木工程承包商,提供土木工程服务有超过28年。根据Ipsos报告,由于建设局建筑工程CW02(土木工程)分类下有近1000名注册承建商,因此新加坡土木工程公用事业工程行业高度分散且竞争激烈。按收益计2018财年该企业在新加坡土木工程公用事业工程行业排名第三。

公司目前的主要业务包括四大项:1、从事有关安装电力电缆、通讯电缆及下水道合约工程;2、道路铣刨与重铺路面服务;3、提供配套支持及其他服务;4、销售货品及研磨废料。

业务概况

据Ipsos报告,预期建筑行业内土木工程公用事业工程市场的需求于未来五年将上升。为配合新加坡不断增长的人口,特别是根据《新加坡人口白皮书》,政府计划到2030年将新加坡的总人口增加至650至690万人,新加坡政府计划提前开展多个基础设施项目,以满足日后不断增长的社会需求,为确保有足够的空间容纳不断增长的人口和基建设施。

新加坡的土木工程需求预期将强劲增长,预测土木工程领域的总产值将由2019年的约77.2亿新元增至2023年底的约90.7亿新元,复合年增长率约为4.08%。过往业绩中该企业承接的五个项目的总合约金额均超过1000万新元。

因此,考虑到企业承接类似规模项目的良好声誉及卓越往绩、营运资源、牌照及资格,该企业董事认为,企业具备充分优势承接更多更大规模(即合约金额超过1000万新元)的土木工程公用事业项目,以应对行业预期增长所带来的新商机。

财务概况

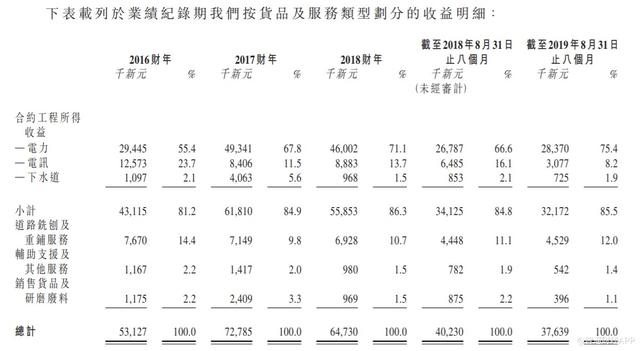

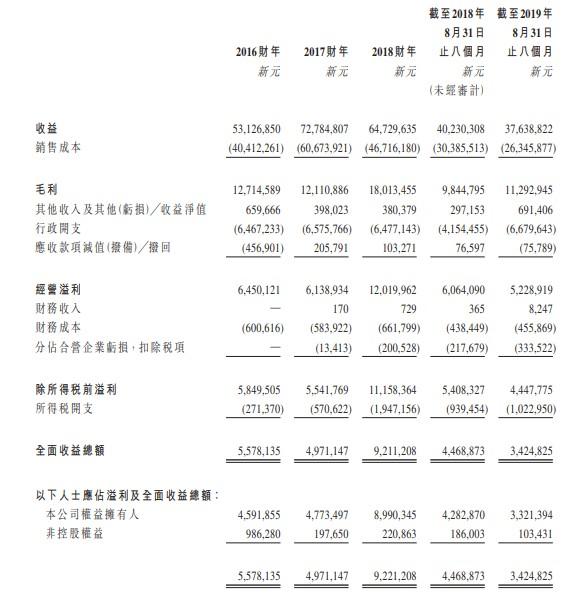

于2016财年、2017财年、2018财年、截至2018年前八个月及截至2019年前八个月,该企业毛利分别约为1271万新元、1211万新元、1801万新元、984万新元及1129万新元,而毛利率分别约为23.9%、16.6%、27.8%、24.5%及30.0%。合约工程为该企业在过往业绩纪录期的收益的主要来源,其分别占于2016财年、2017财年、2018财年、截至2018年8月31日止八个月及截至2019年8月31日止八个月总收益的约81.2%、84.9%、86.3%、84.8%及85.5%。

该企业营运资金变动前的营运现金流量于2016财年及2017财年保持相对稳定,分别约为1063万新元及988万新元,并于2018财年进一步增加至约1659万新元,乃主要由于(1)除所得税前溢利增加约560万新元;及(2)物业、厂房及设备的折旧正调整约430万新元。

截至2018年及2019年前八个月,营运资金变动前的营运现金流量保持相对稳定,分别约为907万新元及820万新元。

竞争优势

就新加坡建筑业而言,进入该市场有一定行业壁垒。其中包括

(1)良好的往绩记录及能力;(2)与当前行业参与者竞争所需的大量训练有素的操作员及建筑设备;及(3)项目前期成本高昂,而市场驱动因素

而该企业认为,鉴于该企业于相关行业的知名度、提供一站式服务的专业知识以及凭藉自行改装机械等一系列工程的机械承接各种大型项目的能力、与主要客户及供应商的长期稳固关系、严格的质量控制及高安全标准以及经验丰富及敬业奉献的管理层团队,可以为企业加强在新加坡土木工程公用事业行业的市场地位。

风险因素

企业认为在经营期间会遇到以下风险:

(1)企业收益主要来自土木工程公用事业工程,不能保证后期能获得工程项目;(2)项目报价可能无法中标;(3)偏离已经厘定的报价、投标价格,造成成本超支;(4)因可能存在现金流错配及客户可能未能及时或全额付款而面临流动资金风险;等其他风险因素。