新股消息 | 土木承建商伟源控股通过港交所聆讯,在新加坡市场排名第三

智通财经APP获悉,据港交所2月20日披露,伟源控股有限公司通过港交所聆讯,均富融资有限公司为保荐人。

业务概况

伟源控股有限公司是一间位于新加坡的承建商,并专门提供土木工程公用事业工程已逾28年。根据Ipsos报告,按收益计公司于2018财年在新加坡土木工程公用事业工程行业排名第三。

伟源控股已由从事电力电缆安装及道路修复工程的承建商发展成为土木工程公用事业工程提供商,从事(i)有关安装电力电缆、电讯电缆(包括ISP工程及OSP工程)及下水道的合约工程(通过运用明挖或非开挖法等方法);(ii)道路铣刨及重铺服务;(iii)提供辅助支援及其他服务;及(iv)销售货品及研磨废料。

伟源控股依赖使用机器以承接土木工程公用事业工程。公司拥有众多机器以开展不同类型的项目,公司从经认可的经销商或代理购买机器。此外,公司拥有若干由自行改装的机器,以提升工程的质量。

于业绩纪录期,公司客户包括能源公用事业公司、电信公司及新加坡各种类型的基础设施开发项目的总承建商。2016财年、2017财年、2018财年及截至2019年8月31日止八个月,五大客户合共占收益总额的百分比分别为约79.5%、79.6%、77.6%及73.0%。

于2016财年、2017财年、2018财年及截至2019年8月31日止八个月,公司分别进行57个、52个、48个及50个土木工程公用事业项目。公司的报价及中标率分别为59.0%、33.3%、32.1%及37.7%。

行业情况

根据Ipsos报告,由于建设局建筑工程CW02(土木工程)分类下有近1,000名注册承建商,故新加坡土木工程公用事业工程行业高度分散且竞争激烈。2018年,按核实付款价值计算,新加坡土木工程公用事业工程产值估计约为11.27亿新元。

按截至2018年底的收益计,该公司于土木工程公用事业工程行业的市场份额估计约为5.7%,而按收益计,2018财年公司在新加坡土木工程公用事业工程行业排名第三。

就新加坡的建筑行业而言,市场进入壁垒包括(i)良好的往绩记录及能力;(ii)与当前行业参与者竞争所需的大量训练有素的操作员及建筑设备;及(iii)项目前期成本高昂,而市场驱动因素包括(i)政府启动发展全面的地下公用事业网络;(ii)数字技术的进步为地下公用事业网络的发展提供有利的环境;及(iii)政府增加总体人口的举措。

财务情况

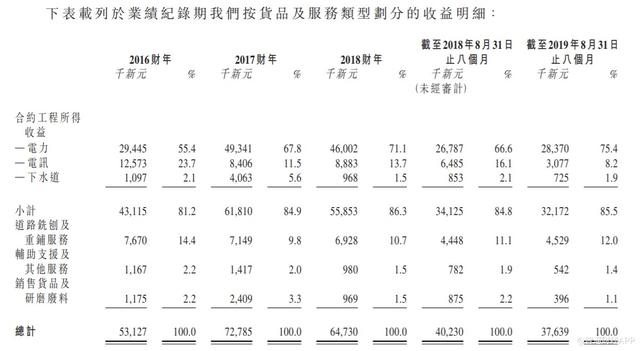

合约工程乃伟源控股于业绩纪录期的收益的主要来源,其分别占于2016财年、2017财年、2018财年、截至2018年8月31日止八个月及截至2019年8月31日止八个月总收益的约81.2%、84.9%、86.3%、84.8%及85.5%。

公司收益由截至2018年8月31日止八个月约4023万新元略微减少至截至2019年8月31日止八个月约3764万新元,乃主要由于截至2018年及2019年8月31日止八个月若干项目的不同工程阶段完工。

于2016财年、2017财年及2018财年以及截至2019年8月31日止八个月,伟源控股毛利分别约为1271.5万新元、1211.1万新元、1801.4万新元及1129.3万新元,而毛利率则分别约为23.9%、16.6%、27.8%及30.0%。

截至2018年及2019年8月31日止八个月,营运资金变动前的营运现金流量保持相对稳定,分别约为907万新元及820万新元。

风险因素

董事认为该公司营运涉及若干风险及不确定因素。部分主要风险包括:

收益主要来自土木工程公用事业工程,就此而言,委聘本质上属非经常性,且概不保证将能够获得新项目;可能无法获得一致的报价及中标率;成本可能偏离已釐定的报价╱投标价格,因此,任何不准确的成本估算及成本超支可能会对财务业绩造成不利影响。