辉煌历史铸就品牌,历峰、斯沃琪、LVMH钟表集团与瑞士钟表业浅析

导读:

受中国市场 2014 年疲软影响,瑞士钟表出口数据增长大幅放缓,然而行业基本面结构依然良好,龙头公司业绩仍然强劲,随着产业结构改革的深化,中国市场触底回升,瑞士钟表业前景依然有强劲的支撑。

一. 行业概况:高端钟表市场领导者

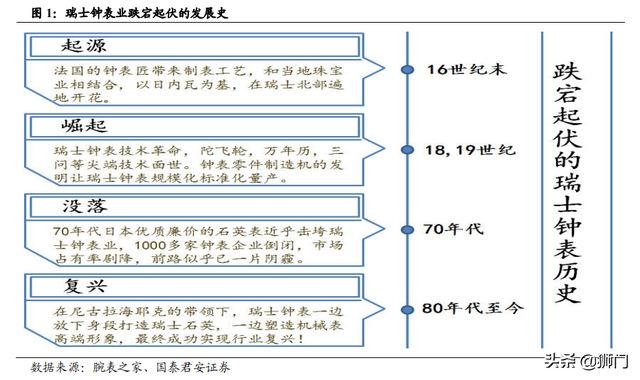

1.1. 起源、崛起、没落、复兴,跌宕起伏的发展史

作为瑞士标志性国宝级产业,钟表业的发展并非是想象中的一帆风顺,相反的,数百年的历史可以用跌宕起伏来加以概括。

1.1.1. 阴差阳错,法国人造就瑞士钟表业

瑞士钟表闻名于世 400 多年,以其精细复杂的工艺,尊贵的品质,奢华的用料,在全世界范围内广受追捧,为了得到一只完美的超复杂功能表,收藏家们甚至要苦等数年。

令人意外的是,虽然瑞士钟表声名赫赫,钟表业却并非起源于瑞士。16世纪中叶,法国的宗教改革导致了一场大屠杀,胡格诺派教徒纷纷逃亡瑞士的日内瓦,并带去了制造钟表的技术,时值约翰加尔文禁止佩戴珠宝首饰,不少当地珠宝匠投身新兴的钟表业,珠宝匠的精湛的手艺和法国人的制表技术一拍即合,瑞士钟表迅速茁壮发展,到了 16 世纪末,世界首家钟表行业协会-日内瓦制表协会成立的之时,日内瓦表厂已经有500 多家,并以日内瓦为根基,沿着汝拉山脉一线向东北延伸直到沙夫豪森,在瑞士北部遍地开花。

1.1.2. 天马行空,百家争鸣黄金二百年

到了18、19世纪,制表技术开始突飞猛进,众多现在为人们熟知的品牌也如春笋般涌出,这200年也堪称瑞士钟表的文艺复兴时期。1795年,路易.宝玑发明了陀飞轮,1867 年,百达翡丽制造了第一款万年历怀表,1891 年爱彼发明了具有三问报时的机芯。至此,机械表最顶尖最复杂的三大技术全部面世。

而随着制表技术的进步,瑞士钟表业也渐渐占据了世界钟表领头羊的位臵,在 1800 年时,瑞士钟表产量已经占了世界总产量的 2/3。而进入 20世纪以来,瑞士钟表两位伟大的表匠皮埃尔和乔治斯发明的钟表零件制造机为瑞士钟表的规模化标准化生产铺平了道路,一直到 20 世纪 60 年代,瑞士钟表都是世界市场上当仁不让的领导者

1.1.3. 石英表崛起,瑞士钟表险遭灭顶之灾

瑞士钟表业的繁华盛世看似牢不可破,然而日本人却带给了他们一场灭顶之灾。1967 年,精工在日本发布了世界上第一款量产的石英手表,以其走时精准,价格低廉,不易损坏等特点迅速风靡世界,一举将此前高高在上的机械表打倒在地,人们开始意识到拥有一只表原来如此容易和廉价,而瑞士人好像还沉迷在机械表一统天下的日不落美梦中,不能自拔,对便宜的石英表嗤之以鼻,高高在上的态度让他们几乎失去了翻盘的机会。在上世纪 70 年代,瑞士制表业陷入空前的危机,市场占有率由 43%急剧下降到 15%。1000 多家企业破产或倒闭,60000 多名表匠失业。几乎没有人认为瑞士钟表还有东山再起的机会。这个古老的产业难道要就此销声灭迹?

1.1.4. 励精图治,品牌历史助瑞士钟表复兴

管理学大师汤姆.彼得斯说过:品牌就是一切。日本钟表和瑞士钟表的最大区别是什么?品牌和历史!

瑞士的钟表业在斯沃琪集团创始人尼古拉.海耶克的带领下,一边放下身段,打造瑞士石英表,在低端市场上用瑞士石英(SWISSQUATZ 标识)和日本表直接竞争,一边塑造 SWISSMADE 金字标识,在国家层面上制定了保护瑞士机械表的法律,十分有效的在市场上把瑞士机械表塑造成集历史,品牌,技术于一身的高端品牌形象,成功的和日本钟表廉价低端的印象区分开来。80 年代后期随着经济复苏,收藏机械表的热潮在消费者中蔓延,人们开始去欣赏机械手表的制造工艺,研究不同表匠的各大发明,了解各大公司的成长历史。借此东风,瑞士钟表又重拾昔日的尊贵地位,直至今日,依然保持着世界钟表产量的半壁江山。

1.2. 市场格局变化,中国异军突起

1.2.1. 钟表是瑞士第三大出口产业

钟表产业目前是瑞士第三大出口产业,2013 年钟表产业出口额 218 亿瑞士法郎,占瑞士出口总额的 10.7%,次于医药产业的 29.2%和机械产业的 10.71%相差无几。钟表产业在新世纪以来的发展十分迅猛,2000 年的出口量仅为 100 亿瑞士法郎,不足 2013 年的 218 瑞士法郎的一半,13年来年化增长率为 6 .17%。

1.2.2. 中国和西方国家是主要市场

瑞士钟表行业是一个国际化程度非常高的产业,95%的瑞士钟表制品均出口销往国外,这其中,中国大陆地区和中国香港地区以及西方发达国家是主要进口国。根据 2013 年数据,瑞士钟表出口的前 5 大市场分别是:中国香港,美国,中国大陆,德国和意大利,5 个国家的进口总量占全球的 49.4%。其中,中国香港稳居第一大市场,市场份额接近 2 成。曾经的领头羊美国市场已经被远远落后,只占有 10%的进口额。新兴市场中国大陆以 7%的份额跃居第三,其后是传统市场意大利和德国,分别有 6%和 5.6%。前十大出口市场还包括法国,日本,新加坡,英国和阿拉伯联合酋长国。

1.2.3. 以中国为代表的新兴市场飞速发展

2000 年,中国大陆市场份额仅为 0.4%。2013 年已经跃升为瑞士钟表第三大进口国。

为何中国市场发展的这么快,改变整个行业市场的格局?主要有三方面原因:第一是中国经济实力的快速增长,2000 年-2013 年中国 GDP 从9.9 万亿元猛增至 56.9 万亿元,人均 GDP 从 7858 元增长至 41955 元,年平均增长率为 10%。经济稳定的高速增长,购买力的提高,极大地拉动消费增长,包括瑞士钟表等奢侈品消费。第二个原因则是中国消费者消费观所带来的非理性繁荣,现阶段的中国消费者和 20 年前的日本如出一辙,处于奢侈品消费的初级阶段:炫耀消费,既要面子,又有从众心理,据统计,中国消费者奢侈支出比例占收入 20%,而在西方国家这个比例通常为 4%。第三个原因则是中国奢侈品也通常作为礼品,反腐力度持续加大,也受到一定程度影响。

除了中国之外,沙特阿拉伯也是新兴市场发展的代表,从 2000 年的 180.5亿进口额上升至 2013 年的 934.1 亿,跻身全球前十大进口国,进口额翻了约 6 倍。

相比较之下,几个传统市场保持着温和的增长,可以预测新兴国家市场的发展将会成为瑞士钟表出口的主要增长点。

1.3. 出口增幅放缓,出口结构向机械表转移

瑞士钟表行业的崛起是和世界奢侈品销售在 90 年代中期开始的爆发性增长密不可分的,瑞士钟表的出口额从 1995 年的 80 亿瑞士法郎增长至2013 年的近 220 亿美元,复合增长率为 5.8%,同期全球奢侈品销售额从 770 亿美元增长至 2200 亿美元,复合增长率约为 8%。

1.3.1. 近年来中国市场拖累全球市场增幅放缓

金融危机之后,瑞士钟表出口额在 2010-2012 年迎来爆发性的增长,三年的总体增长幅度分别达到 22.2%,19.4%和 11.1%。其中中国地区的增长幅度最亮眼,中国香港进口额从 2010 年 3185.5 百万瑞法增长至 2012 年的4370.9 百万瑞法,继续巩固市场份额第一的位臵,而大陆地区则从 1100.1百万瑞法涨到 1652.6 百万瑞法,超越了法国成为第三大市场。

近两年来,因为中国市场的疲软拖累瑞士钟表行业整体的出口数据,2013 年在世界十大主要市场中,只有中国大陆和中国香港下滑明显,大陆地区同比下滑了 12.4%,中国香港地区略好,同比下降了 5.6%。全球其他的主要市场均有增长。但因为中国香港和中国大陆份额排名第一和第三,2013 全球增速还是大幅放缓至 2%。

进入 2014 年以来,总体上瑞士钟表出口保持了 3%的温和增长,而 1-5月全球各市场的表现则继续分化,中国区大陆同比微降 3.6%,较 2013年 23.3%的降幅大幅收窄,日本同比大涨 26.7%,暂时超越中国大陆,位列第三大进口国。中国香港和美国也有温和的回升,中国香港地区 2014 年 1-5月进口量同比回升了 5.6%,已经接近于 2012 年的水平,美国则保持了2010 年以来的温和上浮,同比增长 3.1%相较 2012 年同期增长了 5.2%。

中国大陆市场的颓势也大幅放缓,同比微跌 3.6%,比起 2013 年同期 23.3%的降幅,跌幅已经有触底反弹的趋势。

具体到单个月来看,相比起 2013 年的全线暴跌,2014 年 1-5 月的进口情况已有大幅的好转,除了 4 月份进口额同比下跌之外,其他各月基本于 2013 年持平。触底之势明显。而根据近几年数据,下半年的钟表进口额会略微优于上半年,届时相信中国市场进口数据环比会有所提升,并且表现出更明显的触底反弹趋势。

1.3.2. 量跌价涨趋势明显

在出口增幅大幅放缓的同时,出口钟表的单体价格却有稳定提升,不少地区都出现了量跌价涨的现象。2014 年 1-5 月,在北美,南美及大洋洲,瑞士钟表的进口数量均出现了大幅度的下滑,而进口额则不降反升。大洋洲进口数量减少 12.3%的同时,进口额大涨 10.6%。南美洲则在进口量减少 17.3%的情况下,进口额上升 8.2%。北美情况较为温和,但是呈现量跌价涨的现象。而在亚洲,销售量增加 3.1%的同时,销售额增加了5.3%。

从具体单价来看,澳洲,北美,亚洲的消费者更偏好高价表,三个地区的进口平均单价均超过 800 美元,澳洲地区更是达到了 938 美元。

1.3.3. 机械表占出口比重加大

瑞士钟表不仅在市场格局方面有显著变化,在出口结构也有从低端的石英表向高端机械表缓慢转移的趋势。

具体来看,中低档石英表的出口数量在 2011 年达到顶峰的 2979 万块后,随后的两年都呈缓慢下降的趋势,至 2013 年已减少至 2811 万块。而面向高端消费者的机械表的出口数量则在金融危机之后平稳上升,2013 年达到 747 万块。虽然石英表出口数量依然高于机械表,但机械表的单价和总出口额远远高于前者,机械表的总出口额在 2013 年达到 16017 百万瑞士法郎,而石英表的出口额只有前者的 1/4。出口单价方面,机械表出口的平均单价近年来稳定在 2200 瑞士法郎左右,而石英表的出口单价则有小幅的提升,从 199 瑞士法郎提升到 223 瑞士法郎,两者的差价在 2000 瑞士法郎。

可以清晰的看出,瑞士钟表业的重心是机械表,或者说,机械表才是保持瑞士钟表业屹立于世界钟表业巅峰的原因。是机械表精妙的工艺,优良的品质才让瑞士钟表业在日本石英表的冲击中巍然屹立。

在机芯出口方面呈现的趋势也和腕表相一致,机械机芯的出口额近 6 年基本呈上升趋势,2008 年仅为 88 百万瑞法,2013 已达到 131 百万瑞法除了 2012 年有微幅回落外,其他年份均保持着强劲增长势头,而电子机芯出口额则在 2012 年达到 109 百万瑞法的顶峰后,2013 年回落至 106百万瑞法。出口量方面,机械机芯出口量在 2012 回挫到 98.7 万块之后,2013 大幅回升至 110 万块,而电子机芯则持续 2011 年以来的颓势,2013跌至 534.9 万块。

可以预见,无论腕表还是机芯,机械制品都将占进一步主导地位。

瑞士钟表虽然仅占全球每年钟表出口量的 2.5%,但是在出口价值方面却有 48%的份额。特别在高端奢侈钟表市场,瑞士钟表几乎具有完全垄断地位。相比较而言,瑞士钟表的主要竞争对手日本钟表和中国钟表的定位则是中低端市场。2013 年瑞士钟表的平均出口单价为 733 瑞士法郎,日本钟表则为 18.49 瑞士法郎,而中国钟表单价则仅为 6.1 瑞士法郎可以看出,瑞士钟表在高端奢侈市场几乎完全没有竞争对手,而且垄断优势非常明显。从整体大趋势来说,中高档表将会在出口比例上扮演更重要的角色。

1.4. 龙头公司加速整合,打造完整产业链

1.4.1. 上中下游企业各司其职,龙头企业占据垄断地位

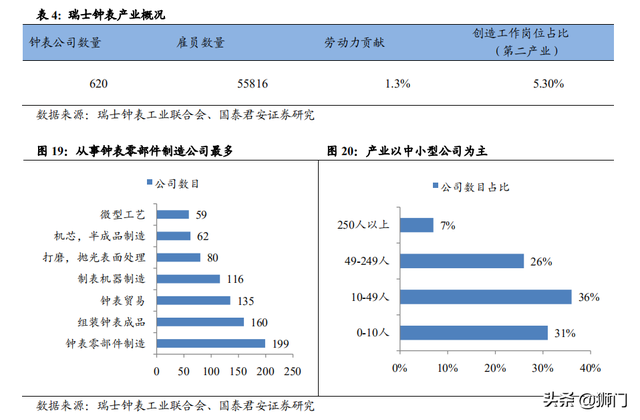

目前,瑞士钟表公司共有 620 家,创造了 55816 个工作岗位,占瑞士第二产业工作岗位的 5.3%。其中,从事钟表零部件制造的公司占 1/3,另有 160 家公司从事组装钟表成品,135 家公司从事钟表贸易,116 家公司从事制表机械制造,80 家公司从事钟表打磨,62 家公司从事机芯制造,还有 59 家公司专注于微型工艺。从公司规模而言,10-49 人的小公司最多,占比 31%,其次是 49-249 人的中型公司,占比 26%,250 人以上的公司虽然只占 7%,然而却贡献了 1/3 的劳动力。在市场份额方面,大集团的垄断优势更加明显。其中,斯沃琪,历峰,劳力士三大集团就贡献了瑞士 94%的钟表出口量,这样的行业集中度非常惊人。

1.4.2. 龙头公司通过垂直收购掌握延伸产业链

自从上世纪 70 年代日本石英表风靡全球以来,瑞士钟表受到极大的冲击,行业结构格局早已天翻地覆,1000 多家企业或破产或被收购,时至今日,行业结构仍然在不断调整,兼并时有发生,并且垂直收购成为主流。以瑞士钟表业三大集团(斯沃琪,历峰,劳力士,)为例,2000 年至 2013 年斯沃琪公司共收购 2 家生产表针的公司,2 家表盘公司以及 3家机芯公司。而奢侈品巨头历峰集团则收购了 1 家表盘公司,2 家表带公司,2 家机芯公司和 1 家表盒公司。劳力士的扩张脚步虽不如前两位,但也收购了 1 家制表盘公司和 1 家机芯公司。从这些年巨头的兼并来看,他们已经逐渐有意识的掌握一整条产业链,特别是收购机芯厂,是重中之重。拥有自主机芯不仅可以减少对供应商比如 ETA 的依赖,更能差异化定位产品,提高公司的核心竞争力。以历峰集团为例,近年来收购的奢华表商罗杰杜彼,从 2009 年起,该品牌的所有机芯均达到了“日内瓦印记“的严苛标准,并且从 2010 年起所有机芯将提交到瑞士官方天文台表检定局进行精密计时器的认证,这极大地丰富了历峰集团的高端产品线。而收购中端的机芯厂美耐华则用意很明显,减少对竞争对手斯沃琪的 ETA 机芯的采购,做到高中低端机芯自给自足。

可以预见,随着并购潮的持续,瑞士钟表行业的集中度会进一步提高,小公司和大公司的核心竞争力差距会越拉越大。特别是对于机芯供应的控制,会让斯沃琪,历峰,劳力士等巨头持续挤压小产商的生存空间。

二. 机遇风险并存,中小企业面临新一轮洗牌

2.1. 斯沃琪集团减少 ETA 机芯供应,涨价潮或来袭

ETA 集团是斯沃琪旗下专供手表机芯的子公司,以其价格低廉,走时精确,故障率低,维修方便等优势,迅速成为世界上最大的机芯生产商,年产量以十亿记,控制当今腕表市场机芯供应的 85%的份额,客户包括历峰,LVMH,爱马仕等大集团,特别是中低端钟表厂商,几乎完全依赖于 ETA 机芯。斯沃琪集团似乎觉得向竞争对手提供机芯是一笔不划算的买卖,从 2-3 年前就提出在 2021 年之前完全停止供应机芯,2025 年前完全停止分类零部件供应,此举可能会导致部分厂家的供货短缺问题。

经过协商,瑞士竞争委员会允许斯沃琪分阶段减少机芯及零配件供应量。具体来看,斯沃琪在 2014-2015 将减少 ETA 机芯供应量至 2010 年水平的 70%,2016-2017 减少至 50%,2018-2019 年减少至 30%,而在 2023年,斯沃琪其他配件的供应量也将减少至 2010 年水平的 30%。 此声明一出,立刻引起了市场的恐慌,特别是梅花、帝驼等长期使用 ETA 机芯的中低端厂商势必放缓发展脚步,甚至遇到生存危机。斯沃琪此举一方面对竞争对手形成打击;另一方面 ETA 机芯产量减少也有助于提升质量控制,有利于斯沃琪手表的整体销售。

鉴于此,已有多家制表公司决定发展研发以及生产机芯,掌握核心技术,避免遇到供给瓶颈,然而研发机芯是一个非常耗时耗力的过程,随着前期投入的增加,成本的上浮似乎在所难免,相对而言,相对高端的奢华腕表可以选择涨价来转移机芯研发成本。而没有自主研发能力,财力又不够雄厚的中小厂商处境会更加艰难,会面临被市场淘汰的危机。

2.2. 新 SWISSMADE 法案获通过,中小企业生产成本恐飙升

SWISSMADE 曾经是瑞士钟表业的骄傲,是瑞士钟表复兴的根本。瑞士钟表工业联合会规定:只有满足以下三个条件才能使用 SIWSSMADE 标志;1、瑞士本地零件必须占机芯总价值的 50%;2、将机芯装配进手表的步骤必须在瑞士完成;3、手表必须在瑞士进行最终检测。SWISSMADE是长久以来瑞士钟表高端形象的标准和象征,然而,SWISSMADE 标准的设立已超过 40 年,近年来,随着生产工艺的发展提高和行业竞争的加剧,SWISSMADE 的标准不再是高高在上,标识着 SWISSMADE 的手表质量参差不齐,严重损害了瑞士钟表业的声誉,很多高档品牌都不再愿意用此标志来代表质量,他们认为该标准已经完全不能反应他们的生产水平和工艺造诣。比如百达翡丽启用了自己的“百达翡丽印记”,江诗丹顿,卡地亚等则有“日内瓦印记“来彰显其品质。

2013 年 7 月,经过多年的讨论和修改,为了重新塑造 SWISSMADE 的形象,避免过时的标准对钟表行业造成更大的伤害,新的 SWISSNESS标准应运而生,新标准进一步提高了 SWISSMADE 的门槛,规定瑞士本地零件必须达到整个钟表价格的 60%,而不仅仅是机芯;并且除了机芯和最终的成表需要在瑞士进行最终组装和检验,包括腕带,表针,表盒等所有零配件的都需要在瑞士组装,接受检查。

对于 SWISSMADE 的实施,以生产高档表为主的产商组成的表厂联盟(Haute Horlogerie)表示欢迎并且提出要进一步提高门槛,更加严格控制产品质量,保证声誉。然而对于出口销售中低端钟表的中小公司而言,此项法案的实施将大大提高其生产成本,现阶段中小产商的表腕,表盒,表盘等大多来自中国,泰国等低成本国家,新标准发布后,为了继续使用 SWISSMADE 标志,中小产商必须大规模的从瑞士本国的供应商采购零配件。失去了价格优势的中小产商,在各大巨头的夹击下,势必更加举步维艰。

2.3. 渠道变革,直营店渐成主流,线上销售或成新趋势

目前,瑞士钟表业的零售终端经营模式以自营和合作经销为主。自营店的优势是可以更好的控制供应,存货。提供优质的售后跟踪服务,更完善的销售战略,不会采取大幅度折价销售等对品牌造成伤害的不妥善策略。对品牌的价值的传递更加到位,能更好的经营品牌形象。当然,成本和风险较高。

相比较而言,合作经销商则是一个更稳妥,更普遍的选择,最大的优势在于品牌商和合作经销商分担风险,而且可以利用当地经销商的渠道资源,能够在更短的时间内,以更小的成本在市场上扎根。这也是多年以来瑞士钟表品牌商进入新市场的首选。

21 世纪以来,随着各大集团的品牌意识越来越强,特别是越来越重视对旗下高端品牌的塑造,再进入新兴市场时,合作经营方式不再是第一选择,品牌商竞相开起了精品店,旗舰店,冀期望于大资金的投资能够带来更丰厚的回报,不单如此,和之前的直营店不同,新的模式呈现两个明显趋势:1.多品牌直营店向单品牌精品店发展;2.销售点集中在世界各地大城市。精品直营的战略带来的好处是显而易见的:更好的购物环境,更多的单品,更好的售后支持,更专业的导购员,消费者的购物体验大大的增强,这对“顾客就是上帝”的零售业来说无疑就是最大的利好。

另一方面,在日内瓦,纽约,上海等标志性的中心地带拥有自己的旗舰店无疑是对品牌价值是极大地提升。

据统计,在北京,上海,首尔,迪拜等新兴国家的大城市,奢侈钟表品牌精品店都超过 30 家,呈扎堆趋势。而在一项针对各大钟表集团高层的统计中,有高达 58%的高管选择将精品直营店作为首要的销售渠道。

虽然精品直营店的的优势很明显,然而高昂的成本却是中小产商不能承受之痛,他们无法,无力在直营销售方式上和大产商竞争,甚至在传统的当地合作经销商合作渠道上,也因为没有供给优势,在和当地经销商的谈判中款式,价格等方面会做出很大让步。可以预见,在传统的经营渠道变革方面,中小产商在起跑线上又落后,并且随着精品自营店业务的优势进一步发酵,中小产商在渠道方面的不足会更加的凸显。

另外一方面,近年来以亚马逊,EBAY,阿里巴巴为首的网商对传统的零售渠道方式的冲击非常大,亚马逊 2013 年销售额达到 774.5 亿美元,阿里巴巴的营业额更是达到了 1700 亿美元,在电商铺天盖地的攻势之下,实体店关店潮屡见不鲜,众多消费品商都选择发展网上销售平台,希望把握住这次互联网革新。然而瑞士钟表业对于电子商务的态度其实是保守而谨慎的,并没有多少厂商选择用网上商店的方式来销售自己的手表,历峰自营的电商 NET A PORTER,2013 年带动了时装部门 13%的增长,然而历峰却始终没有将钟表放在销售栏中,直至现在,只有AMAZON,JOMASHOP,ASHFORD寥寥电商在贩售各大品牌过时的款式,不过电子商务乃大势所趋,这一局面可能很快会有所改变。根据针对瑞士钟表公司高管的问卷调查显示, 有 32%的高管愿意在未来 12 月内发展电商渠道,而有 48%的高管则表示会在 5 年内专注于网上零售业务的发展,电商经销平台或将在中长期内成长为合作经销,自营店之外第三大渠道。

分析认为,未来的钟表零售模式将是电商和传统渠道并存的局面,中产商在直营经销方面无法和大公司竞争,选择占领电商高地将会是一个另辟蹊径而又明智的选择。

2.4. 中瑞 FTA 减免关税 60%,影响有限

2014 年 7 月 1 日开始,瑞士与其钟表业出口第三大市场中国的自由贸易协议正式生效,协议生效当日,斯沃琪集团和历峰集团的股价均大涨超过 4%,可见市场对中瑞 FTA 强烈的积极预期。根据中瑞 FTA 的规定,瑞士钟表关税将在 10 年内降低 60%,从现在的约 15%的关税水平降低到 6%。可能采取第一年降低 18%,以后每年降低 5%的模式。虽然资本市场对此反应很积极,然而对于超过 1 万元的高端手表而言,20%的消费税和 17%增值税使得关税的微调影响变得很小。在短期内,FTA 减免关税对于瑞士钟表的价格和销售不会产生显著的影响。而从中长期来看,这个关税的下降幅度对于 10 万元以下的中端手表的价格比较敏感的消费者来说还是比较有吸引力的。

中国市场对瑞士钟表行业的重要性显而易见,除了中国大陆是瑞士钟表行业的第三大市场外,中国香港更是其第一大出口市场,而关税汇率等原因更是让中国香港市场分流了很大一部分大陆客源。2013 年中国反腐倡廉以来,中国香港和中国大陆地区的进口额均出现了明显下滑。2013 年全年中国大陆地区进口额下滑高达 12.5%,而中国香港地区进口额也下滑5.6%,与此同时,瑞士钟表全球出口总额却呈现温和增长的态势。

进入 2014,中国大陆市场则有了明显好转。根据 2014 年 1-5 月数据,中国大陆进口额为 533.4 百万瑞法,同比下降 3.6%,降幅已经比 2013年同期大幅缩窄,大陆地区的进口额依然稳定在全球前列,已有触底的迹象,中国香港地区则已经复苏,同比小幅增长。在中长期来看,整个中国市场依然有很大的持续增长的潜力。

三. 三大龙头业绩企稳,各出妙招,提高核心竞争力

斯沃琪,历峰,以及手握数个瑞士钟表品牌的法国奢侈品集团 LVMH 是占据瑞士钟表行业份额最大的上市公司,是行业的领头羊。历峰集团占据了瑞士高端品牌的半壁江山,拥有数十个超豪华品牌;斯沃琪则是世界上最大的钟表商,还掌握着全球钟表市场 85%机芯供应。而 LVMH是世界上最大的奢侈品集团,虽然腕表部门规模较小,然而依靠着集团深厚底蕴以及渠道优势,厚积薄发,不容小觑。

三个公司都在保持增长的情况下积极谋求改变,纷纷制定新的战略,或兼并,或研发,或改变销售策略,希望能把握市场先机。

3.1. 历峰制表业务稳定增长,减少对 ETA 依赖

历峰集团由南非的亿万富翁安顿.鲁伯特成立于 1988 年,总部设在瑞士,是世界上第二大的奢侈品公司,仅次于法国的 LVMH。主要经营珠宝钟表,皮革附件以及写作工具。在高端钟表领域,历峰可谓一览众山小,旗下有江诗丹顿,名仕,积家,朗格,卡地亚,沛纳海,万国,伯爵,梵克雅宝,万宝龙,罗杰杜比等众多高端手表品牌。比起老对手斯沃琪的产品线,历峰的阵容无疑更加奢华。

金融危机以来,历峰集团经历了 2009 和 2010 两年挣扎,从 2011 年开始表现出了迅猛的上升势头,主营业务收入从 2010 年开始 4 年间,从由 5176 百万欧元翻倍至 10649 百万欧元。毛利润有超过 100%的涨幅,净利润更是翻了 3 番。在 2013 财年,整个行业不景气的情况下,历峰集团的收入仍然同比涨了近 15%,净利润大涨 30%。虽然在 2014 财年受整体环境的影响,增幅大跌,但销售额,利润额依然保持在高位。

在利润率方面,历峰集团的成绩进步也十分显著。毛利率小幅上升从2010 年的 61.65%微升至 2013 年的 64.23%,而净利率则有明显提升,近几年分别为 11.65%,15.66%,17.37%,19.75%和 19.41%。

从单独的制表部门来看,该部门的营收贡献度仅此于珠宝部门,排名第二,2010 年以来的数据分别为:26.14%,25.74%,26.20%,27.11%,28.04%,呈小幅上升趋势,业务收入也是水涨船高,5 年来上涨了 120%。经营利润更是在 5 年内大幅上涨了 236%。

而如果考虑到珠宝部门中的卡地亚钟表业务,伯爵钟表业务以及单独的MONTBLANC 部门中的钟表业务,整个钟表类的贡献度将会上升到接近 50%。而在钢笔,皮具等业务线 2013 年大幅萎靡的情况下,钟表业务是支撑历峰良好业绩的最大支柱。

在公司的战略层面上,历峰集团是受斯沃琪集团减少 ETA 供应影响较小的厂商,一方面历峰集团主要制造高端品牌钟表,ETA 机芯应用的较少,只有名仕和万国的入门级手表采用了 ETA 机芯;而另外一方面则是历峰未雨绸缪开发自产机芯,摆脱对头号竞争对手斯沃琪的依赖。

历峰的机芯开发之路顺风顺水,并且在高素质机芯领域具有不小的领先优势,其中居功至伟的就是旗下的子品牌积家。从技术方面来说,积家是仅有的可以在高中低档领域都可以提供高素质的机芯的厂家,是历峰集团机芯最主要的来源。积家不单单掌握陀飞轮,万年历等尖端复杂技术,而且在超薄,计时等实用领域有非常出众的技术,甚至它还是最早开发石英技术的瑞士钟表产商。

除积家之外,历峰旗下的伯爵和朗格也都有强大的机芯自制能力,并提供给集团其他高档品牌使用,而几年历峰收购了罗杰杜比也被寄予厚望,历峰集团希望该厂能成为复杂高端机芯的另一个来源。

而对于相对平价的万国,沛纳海和名仕等子品牌,历峰集团的战略是一步步实现去 ETA 化,收购美耐华就是实现基础机芯全自制化的重要一环。

相信历峰集团超强的研发能力会维持其在奢华高端钟表领域的领先地位。在完全实现机芯自给自足之后,少了竞争对手斯沃琪机芯供应的钳制,加上中国等各大市场的反弹和增长,我们认为历峰 2014 年的业绩将会继续稳定在高位。

3.2. 斯沃琪集团发展势头迅猛,丰富高端产品线

斯沃琪集团是世界上最大的钟表集团,机芯供应商,全球超过 85%的钟表安装着斯沃琪集团的 ETA 机芯。和历峰集团专注于高端钟表产品不同,斯沃琪高中低端产品线各司其职,高端的有宝玑,宝珀,格拉苏蒂,欧米茄。中端的有雷达,浪琴。低端走量的则有天梭,斯沃琪等。

从公司层面看,斯沃琪集团有 2 大主营部门:钟表珠宝部门和电子系统部门,钟表珠宝部门主要负责生产和销售珠宝,钟表。电子系统部门则负责设计,生产,销售电子元件。两个部门的规模几乎是云泥之别,斯沃琪集团的营业收入几乎全部来自于钟表珠宝部门,利润更是完全来自于此。

2010 年以来,斯沃琪的营收分别达到 6108、6764、7796 以及 8456 百万瑞法,同比增长分别达到 18.8%,10.7%,15.3%,10.8% ,均保持着非常稳定的2位数增长,而在利润方面,净利润也有显著的提高分别为1074、1269、1600、1928 百万瑞法,同比增速更是达到了惊人的 41.7%,18.2%,26.1%,20.5%。更可喜的是,净利润占比也在稳步提高,进一步说明了斯沃琪集团的盈利能力处于不断增强的上升阶段。

具体到钟表珠宝部门,近 3 个财年,钟表珠宝营业利润每年稳步提高,从 2011 年的 1674 百万瑞法提高到 2013 财年的 2424 百万瑞法。经营利润率也提高了 4 个百分点,从 25.9%增加至 29.7%,利润贡献度则稳定在 104%左右。

2013 财年,因为受瑞士法郎汇率高企,以及中国反腐的影响,整个瑞士钟表行业出口增长仅为 2.0%,而同期的斯沃琪钟表珠宝业务收入增加了8.6%,市场份额显著提升。

根据 2013 年数据,以浪琴为首的中端表贡献了贡献 35%的钟表销售额,斯沃琪等低端表贡献 15%,而高端表在欧米茄的带领下拿下了 50%的份额,其中欧米茄单独贡献了 35%,足见其在集团中举足轻重的地位。而对于欧米茄这个现金牛,斯沃琪集团也一直不遗余力的培养,截止到2013 年,欧米茄在全球已经拥有了 300 家精品店,而在 2011 年,这个数量还仅仅是 250 家,在大力拓展直营销售渠道之外,欧米茄也全力研发最新科技,在 2013 年发布了革命性的防磁机芯,可以抵御大于 1.5 特斯拉的强磁场,和此前制表业在表壳内设臵防磁罩的抗磁方式不同,这款全新机芯由独特的材质打造,从根本上杜绝了磁场影响。再加上欧米茄传统的同轴机芯,各种贵金属材料,可以说欧米伽的卖点十足,这也和斯沃琪集团想把其打造成下一个劳力士的预期相符。

和老对手历峰相比,斯沃琪最大的优势是在中低端市场上完善的产品线,浪琴,天梭,斯沃琪等每年的销售量远非历峰旗下品牌可比。特别在经济下行周期,奢侈品销售萎缩的情况下,斯沃琪的抗风险能力相对较强。

而斯沃琪的缺陷同样明显,超高端品牌的匮乏使它在顶级钟表市场的占有额上远远地被历峰甩在了身后,比起历峰庞大的阵容,斯沃琪只有宝玑,宝珀,格拉苏蒂以及非常小众的雅克德罗苦苦支撑。

而且斯沃琪集团经营品种过于单一,基本以钟表为主,缺乏钟表外的顶级品牌。为了改变这一现状,完善产品线,丰富高端品牌,2013 年斯沃琪耗资 10 亿美元收购了美国超豪华腕表和珠宝品牌海瑞温斯顿,海瑞温斯顿被誉为“钻石之王”,斯沃琪集团希望保持海瑞温斯顿在顶端珠宝市场的强势,再利用斯沃琪的技术和渠道优势,加大投入开发尖端复杂钻石腕表,继续抢占高端钟表的市场份额。

除了完善高端产品线之外,斯沃琪减少 ETA 机芯的供应也会对竞争对手的低端产品线以及中小产商形成打击,扩大浪琴,天梭等自营品牌在中低端市场的优势。

斯沃琪集团在高,中,低三个市场全线出击,保持中低端市场的优势,弥补在高端市场的劣势,如果和海瑞温斯顿能形成良好的辛迪加效应,斯沃琪集团的强劲势头还会继续保持。

3.3. LVMH 拆分珠宝腕表部门,率先实现陆港同价

LVMH 是世界上最大的奢侈品集团,旗下拥有 50 多个品牌,和历峰集团一样,LVMH 的产品线非常丰富,主要包括 5 大领域:葡萄酒和烈酒,时装和皮革制品,香水和化妆品,钟表和珠宝,精品零售。

金融危机之后,LVMH 集团的发展也十分迅速,2010 年至 2013 年的主营业务收入分别为: 20320、23659、28103 和 29149 百万欧元,2010年到 2012 年的同比增长幅度分别为:19.16%,16.43%,18.78%,而在2013 年,LVMH 的发展速度有所放缓,全年同比增幅降至 3.43%。净利润也在 2010 年之后在高位缓慢增长。

在利润率方面,2010 年以来,毛利率稳定在 65%左右,分别为 64.65%,65.80%,64.71%,65.50%。净利润率则有缓慢下降,分别为 16.33%,14.65%,13.91%,13.54%。

和历峰以及斯沃琪集团有所不同的是,钟表并非是 LVMH 业务的重点,整个钟表珠宝业务规模是 5 大部门最小的,旗下仅有宇舶,真力时,豪雅等几个中高端品牌。

然而 LVMH 的珠宝钟表部门的增长却是速度惊人,2010 年时,该部门的营收仅为 970 百万欧元,占公司总营收比例仅为 4.87%,然而在 2013年已经快速增长至 2732 百万欧元,占比翻了一倍,为 9.46%。营业利润也从 128 百万欧元上升到 375 百万欧元,同期占比从 2.86%飙升至 6.05%。

虽然钟表珠宝部门的发展很快,然而和历峰和斯沃琪这样的巨头动辄数百亿的营业额相比,还是显得微不足道。甚至单单欧米茄一个品牌的经销网点数量就是 LVMH 整个钟表珠宝部门门店数的总和。面对强大的竞争对手,腕表线看似弱小 LVMH 率先出招,在价格上做起了文章,2014 年 3 月腕表和珠宝部门正式分拆,腕表部门专门负责以下三个品牌:宇舶,豪雅和真力时,并且在 2014 上半年破天荒的实现了陆港同价,并且和瑞士零售价保持一致,调查数据显示,此前奢侈品名表在中国香港和中国大陆上的价差大致在 20%-30%左右。此举可谓一举量得,一方面讨好了中国大陆市场的客户,有效防止了客源外流;另一方面,对消费者而言,虽然众多腕表都宣称“全球联保”,然而异地购表享受的售后服务质量问题一直是个焦点。这种“差异化”的服务严重的损害了各大公司的声誉的品质。LVMH 此举也减少了异地售后对公司核心价值,服务质量的进一步伤害。

LVMH 的新策略和眼光不可谓不毒辣,中国大陆是世界上潜在的最大的钟表市场,中国消费者的利益不应该被钟表商的区别对待所损害,重视大陆市场,重视中国客户,自然会得到应有的回报。

然而若想在钟表业务上和两位老大哥掰掰手腕,LVMH 依然是任重而道远,LVMH 没有一个顶级钟表品牌,其档次最高的真力时与欧米茄相当,然而每年的销量还不及前者零头。宇舶剑走偏锋,豪雅是旗下销售主力但在中端市场始终被浪琴压一头,可以说 LVMH 在钟表市场处处受制,想要翻身,仍然需要整个集团的进一步资金支持和战略重心的偏向。

不过随着集团对腕表部门的整顿改革,借助 LVMH 强大的渠道以及营销优势, 相信 LVMH 的钟表业务不会被两位老大哥越拉越远。

四. 未来展望:品牌+技术驱动行业持续发展

钟表是瑞士的支柱性产业,长久垄断高端机械表市场,并在机芯的供应上有绝对的话语权。从 80 年代复兴以来,一直保持着不低的增幅,最近的经济危机之后更是实现了强势反弹。

瑞士钟表在 2013 年似乎遇到了些麻烦,增速跳水般的下滑乍看上去有些刺眼,然而仔细分析,只有中国大陆和中国香港两大市场有所下滑,其他各主要市场均保持着良好的增长势头。特别是美国这个全球第二大市场,随着整体经济的反弹,钟表进口额也涨回到了 2005 年的黄金水平;德意日等老牌市场也保持着不错的同比增长率。

在中国市场如此低迷的情况下,瑞士钟表出口数据依然保持着温和的增长,可以预见,随着中国大陆市场的触底复苏,瑞士钟表出口总体增速有望进一步提升。而随着产业结构的调整,中高端机械表将会在出口中占据更大的份额,瑞士钟表会长时间保持在高档豪华钟表里的垄断地位。而天梭,斯沃琪等中低端品牌将会凭着瑞士制造的品质和口碑继续冲击以日本品牌为代表的中低端市场。

瑞士钟表行业的一系列热点事件也是引人瞩目的。斯沃琪减少 ETA 机芯供应势必会引起不小的地震,未雨绸缪的历峰,财力雄厚的 LVMH 以及坚持使用自产机芯的高端产商们不会受太大的影响,然而留给基本完全依靠 ETA 机芯的中低端钟表厂的时间不多了,他们或者找到可靠的替代供应商,或者自己研发新的机芯,不论哪一条路,都充满了荆棘。另外SWISSMADE 新标准的实行,为了满足新标准,制表成本将大大提高,无疑更是让中小产商的处境雪上加霜。从短期来看,我们认为瑞士钟表行业结构的调整还会继续,行业集中度会进一步提高,大型钟表企业会掌握更完整的产业链和更多的资源,而中小企业的生存空间会被进一步压缩。

而从长期来看,ETA 机芯大幅度减少会逼迫中小钟表企业研发自产的机芯,不再千篇一律的使用同一款产品。而 SWISSMADE 标准提高门槛也会淘汰一批达不到瑞士钟表优质标准的企业。这将形成一个优胜劣汰的良性循环,会有更多的优秀机芯,更多先进的技术涌出,这也是瑞士钟表行业保持竞争力的源泉所在。

斯沃琪,历峰,LVMH 等钟表业龙头上市公司的业绩虽然不及前几年那么亮眼,但营业利润仍然都保持了 5%的增速,三巨头各自出招,斯沃琪减少对竞争对手的机芯供应;历峰在高端机芯研发上发力,试图保持在顶级钟表层面的领先地位;而“后起之秀”LVMH 在钟表业务上重新发力,不仅设立了单独的腕表部门,并且实行陆港同价,保证售后服务质量,以 LVMH 世界第一大奢侈品集团的雄厚实力,势必会成为搅局者。

分析认为 2014 全年瑞士钟表的出口数据会实现同比 4%的温和增长,具体到中国地区,中国大陆的进口额将会止跌回升,而中国香港则会保持 6%左右的增长。长期来看,随着欧美经济的复苏,中瑞 FTA 的签订,以及新兴市场的强力支撑,瑞士钟表的出口增幅会进一步增加,保持在可观的水平。

附录:

五. 总结:

跌宕起伏的瑞士钟表发展史。瑞士钟表起源于 400 多年前的日内瓦,法国人的制表技术和瑞士人的首饰工艺相结合,在日内瓦生根发芽。18、19 世纪涌现出大批的天才巨匠,妙至巅毫的工艺技术让瑞士钟表业达到第一个高峰。70 年代瑞士钟表业固步自封,拒不开发石英机芯,让廉价的日本石英表瞬间侵蚀市场份额,而在尼古拉的带领下,瑞士钟表业两头出击,制造瑞士石英表正面交锋日本表;利用技术和品牌打造瑞士机械表高端形象,最终成功重新统治全球钟表市场。

出口增速触底回升,出口结构向高端机械表转移。钟表产业是瑞士第三大出口产业,95%钟表出口海外,2013 年钟表产业出口额 218亿瑞士法郎,占瑞士出口总额的 10.7%,仅次于医药和机械。1)2014年 1-5 月出口增长 3.3%,增速较 2013 年同期的 5 年新低 2%小幅回升。其中中国香港(份额 18.8%)增长 5.6%,一举扭转 2013 年下跌 5.6%的颓势;中国大陆(份额 6.8%)下跌 3.6%,跌幅亦大幅缩窄,预计下半年将进一步回升;日本进口额大幅攀升,同比大涨26.7%,预计 2014 年将超越中国大陆成为第3大进口国,英法德意等传统市场增长乏力,新兴市场表现抢眼。2)机械表出口额节节攀升,2013年达160亿瑞法,石英表出口额 2011 年达到顶峰后呈下降趋势,2013 年仅为 46 亿瑞法,预计未来几年出口结构将继续趋向机械表。

龙头企业延伸产业链,提高核心竞争力。1)历峰是世界第二大奢侈品集团,公司 2014 财年收入106亿欧元,同比增长 4.9%。其中,钟表业务占比 50%,均为奢华腕表品牌,在高端钟表领域优势明显。2)斯沃琪集团是世界上最大钟表企业,拥有高中低完整钟表产品线,子公司 ETA 提供全球 85%以上机芯。2013 年收入为 84 亿瑞法,同比增长 10.8%,集团收入几乎完全来源于钟表业务,为改变集团单一依靠钟表业务的现状,斯沃琪通过并购横向拓展。3)LVMH 是世界第一大奢侈品集团,2013 年收入 291 亿欧元,钟表珠宝收入 27亿欧元,占比 10%,同比增长 6%。LVMH 的优势在于强大的集团底蕴,为发展钟表业务,LVMH 拆分单独钟表部门,率先实现港陆同价。4)从资本市场表现看,三大集团股价均大幅超越同期市场指数涨幅。(END)

评论