一年卖3000万碗米线的店要上市,谭仔国际进军内地前景几何?

香港人把一碗米线“嗦”上市了。

近日,排名中国香港地区市场份额第一的米线品牌谭仔国际通过了港交所聆讯,最快将于本周招股,国泰君安国际为独家保荐人。

谭仔国际是一家主营米线的自营连锁餐厅运营商,主要经营搭配各种港式配料的辛辣汤底及不辣汤底米线。据招股书显示,目前,谭仔国际共经营有156家餐厅,其中中国香港地区有150家门店,深圳和新加坡分别有3家门店。

1996年,谭仔品牌名下第一家餐厅在中国香港地区开业,距今已有25年历史。坊间传闻,因家族经营理念不合,2008年谭仔被拆分为目前的“谭仔云南米线”和“谭仔三哥米线”两大品牌。

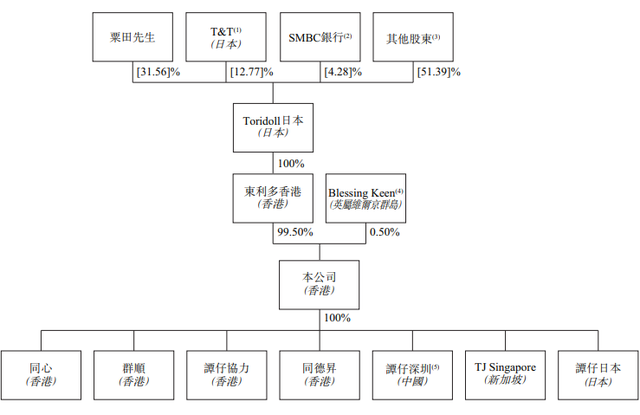

2018年,日本东利多公司(Toridoll日本,东京证券交易所上市公司,股份代号:3397)的全资子公司东利多香港以19亿港元的总价,全资收购了谭仔两大品牌,谭仔品牌的创始人及原股东不再拥有任何权益,自此谭仔国际成为一家日本企业。日本东利多公司为全球最大的乌冬连锁店“丸龟制面”的运营商。

本次港股上市,谭仔国际走出中国香港地区,“剑指”内地的野心一览无余。公司在招股书中表示,计划在2024年一季度之前,在内地开设58家新餐厅,并预计在2022年前后在广东惠州或邻近地区建成一个中央厨房。此外,谭仔国际还计划在新加坡扩张24家新餐厅,在澳大利亚开设15家新餐厅。

门店日均数据下滑

招股书显示,截至3月31日的2019年~2021年的三个财年里,谭仔国际分别实现营业收入15.56亿港元、16.91亿港元和17.95亿港元,营业收入年复合增长率为7.4%。同期净利润分别为1.98亿港元、1.91亿港元和2.88亿港元,净利润年复合增长率为20.7%。

营收和利润的增长主要得益于餐厅数量的增长。谭仔国际旗下门店数量从2019财年的107家增加到2021财年的156家,增长率高达45.8%。

此外,外卖业务的增长也为谭仔国际稳定住了经营业绩,部分冲抵了新冠肺炎疫情对餐饮行业的冲击。虽然堂食服务收益由2020财年的12.26亿港元下降到2021财年的9.04亿港元,但同期公司外卖自取及到户服务的收益由4.65亿港元增加到8.91亿港元,增加了91.4%,近乎翻倍。

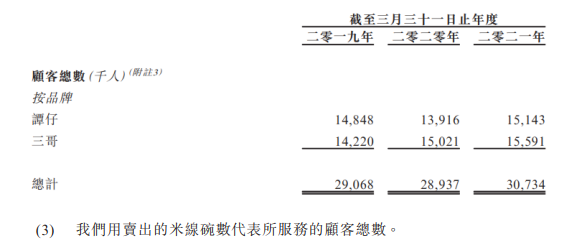

按照谭仔国际招股书统计,2021财年,公司“谭仔云南米线”“谭仔三哥米线”两大品牌共计卖出3073万碗。

值得注意的是,谭仔国际2021财年的净利润较2020财年大幅增加,主要归因于收到与新冠肺炎疫情有关的一次性政府补贴及租金减免。

谭仔国际在招股书中坦言,如果不考虑与新冠肺炎疫情有关的一次性政府补贴1.55亿港元及租金减免的1560万港元(其中包括计入其他收益的1170万港元及抵消租金及相关开支项下营业额租金的390万港元),公司于2021财年实现的净利润较2020财年减少。

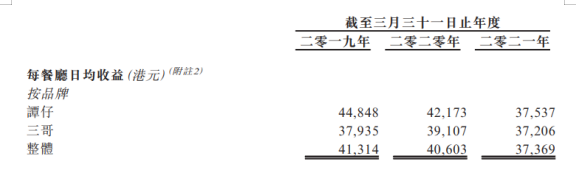

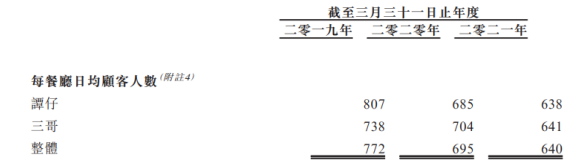

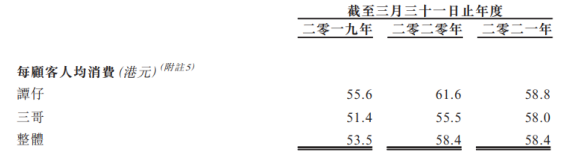

虽然谭仔国际的整体经营业绩相对稳定,但是在单家餐厅日均数据上却呈现下降趋势。

谭仔国际整体的每餐厅日均收益从2019财年的4.13万港元下降到2021财年的3.74万港元,其中“谭仔云南米线”品牌降幅大于“谭仔三哥米线”品牌。

整体每餐厅日均顾客人数也从2019财年的772人下降到640人。

相反的是,整体每位顾客人均消费水平却在提高。

虽然公司在招股书中解释称,每餐厅日均收益和顾客人数的减少主要是受新冠肺炎疫情以及中国香港地区部分区域社会运动的影响,但是谭仔国际门店数量的扩张,门店密度的增加,是不是也在一定程度上稀释了单店的日均收益和客流量,从而只好通过提价的形式来弥补业绩呢?

进军内地市场前景几何

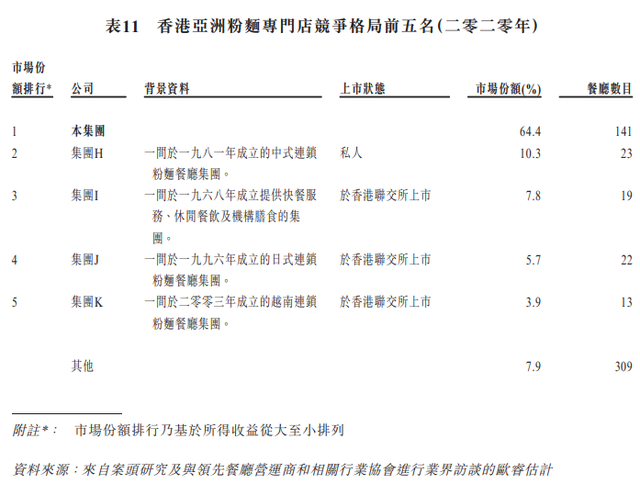

谭仔国际招股书资料显示,在亚洲粉面专门店的类别下,2020年公司排名中国香港地区市场第一,占据了中国香港地区市场64.4%的份额。

自2019年成立谭仔深圳以来,谭仔国际从未放弃过进军内地餐饮市场的野望,未来的扩张计划也主要集中在内地。

欧睿咨询数据显示,2020年我国内地消费者食品服务业的总收益高达5991亿美元,预计2025年将达到9794亿美元,年复合增长率为10.3%。

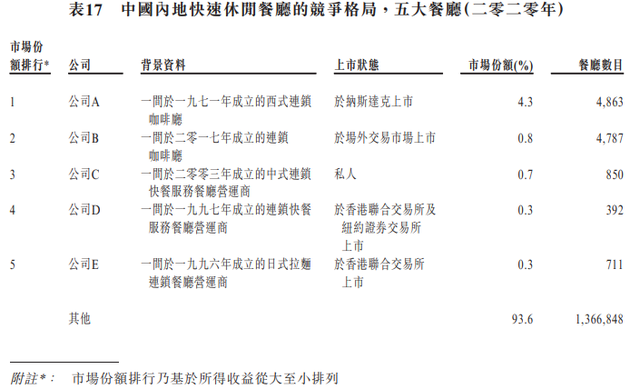

但是内地的餐饮行业由于地域广泛而高度分散。同样来自欧睿咨询的数据,2020年,内地快速休闲餐厅类别下,前五大餐厅所占的市场份额仅有6.4%。

据相关媒体报道,央视财经曾进行过不完全统计,仅今年上半年,至少有8家面类连锁品牌获得融资,金额超10亿元。数据显示,在全国的餐饮门店数当中,小吃快餐的门店数占比最高。其中粉面类的占比超两成,门店数已近百万家。

天眼查资料显示,今年7月8日,主打中式快餐面食的和府捞面完成了近8亿元的E轮融资。2015年至今和府捞面累计融资金额超16亿元,投资方不乏龙湖资本、腾讯投资等知名机构。

线下粉面食品赛道“人满为患”,线上粉面食品也在激烈地争夺“流量”。由于粉面食品方便、快捷的特点,速食的粉面食品也对线下实体餐厅造成了一定程度上的冲击。

同样是从街边小吃到爆款美食,以柳州螺蛳粉为例,据第一财经商业数据中心的《2021中国数字文化产业带报告》资料显示,截至2020年12月17日,袋装柳州螺蛳粉产销达到105.60亿元,同比增长近70%,线上广西螺蛳粉消费规模较去年提升了780%,“螺蛳粉俨然已成长为全国性的餐桌顶流”。

资本市场的诱惑是巨大的,有了持续的融资渠道,企业才能大刀阔斧地进行品牌扩张。

主营中式快时尚餐饮的九毛九(09922.HK)于2020年1月份登陆港股,2020年全年完成了从336家门店到381家门店的扩张;海底捞(06862.HK)自2018年9月份港股上市以来,截至2020年底,门店数已从341家扩张到了1298家。

但是已上市的餐饮企业似乎在近年纷纷陷入了“迷茫”。弗若斯特沙利文在《餐饮企业境内外私募融资及上市手册》中称,据2020中国餐饮业年度报告显示,全聚德(002186.SZ)、西安饮食(000721.SZ)等在2019年至2020年期间业绩都出现了下滑。老字号全聚德近年来没有较大的经营突破,纵使在国内外的不少城市都开了分店,可主要营收还是来自北京地区,在外卖业务上的实践不尽如人意。更名为中科云网(002306.SZ)的湘鄂情,目前尚未走出困境。西安饮食,也在努力寻求转型。

港股号称“火锅茅”的海底捞股价更是腰斩,自今年2月16日冲高到85.80港元/股后一路波动下跌。

此番上市,谭仔国际意欲扩张,面对竞争激烈的中国内地餐饮市场,公司是“冲破重围”还是“退守港岛”,值得拭目以待。