米线VS小酒馆,哪个更给力?

谭仔国际:

基本概况:

有基石,占比10%。

主要股东:东利多香港Toridoll日本(东京证券交易所上市公司)的直接全资附属公司,同时为营运全球最大乌冬连锁店【丸龟制面】的知名多品牌。

公司简介:

谭仔国际是香港【谭仔云南米线】及【谭仔三哥米线】品牌快速休闲连锁餐厅的领先及知名连锁餐厅营运商,在中国内地及新加坡亦拥有业务。

截止目前该公司合共经营156间餐厅,包括覆盖港九新界18区的76间谭仔餐厅及74间三哥餐厅、3间位于中国内地深圳的谭仔餐厅及3间位于新加坡的三哥餐厅,所有餐厅均以两个自家品牌自营。

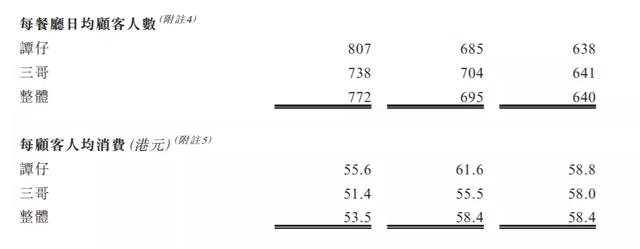

主要营运数据:

于往绩期间,餐厅日均收益及顾客人数有所减少,乃主要由于2019年下半年香港若干区域的社会运动及2020年初疫情令客流量减少所带来的影响。

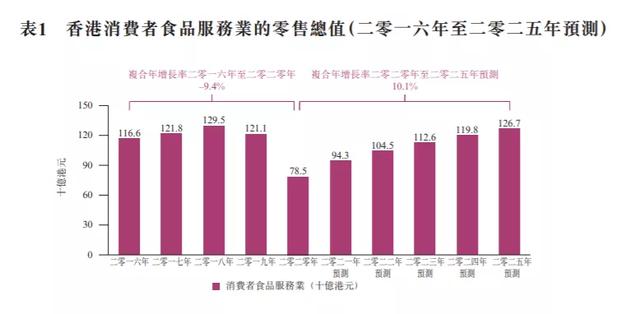

行业概况:

作为主要的国际枢纽,香港的美食业充满活力,提供来自世界各地文化的各种美食及餐饮体验。消费者食品服务业因2020年疫情爆发而受到沉重打击,总收益由2019年的1211亿港元大幅减少至2020年的785亿港元。

香港消费者食品服务业由2016年至2020年的复合年增长率为–9.4%。

据预测香港消费者食品服务业于2020年至2025年将按稳健的复合年增长率10.1%增长,于2020年达致总收益1267亿港元,恢复到2019年水平。

休闲餐厅类别比较分散且竞争激烈,前五家公司占2020年休闲餐厅市场总收益的23.3%。

以餐厅数目及收益计算,该公司于2020年在休闲餐厅类别排行第三,于2019年至2020年在休闲餐厅的市场份额由2.5%增加至4%,就总收益而言在快速休闲餐厅内位居第二。

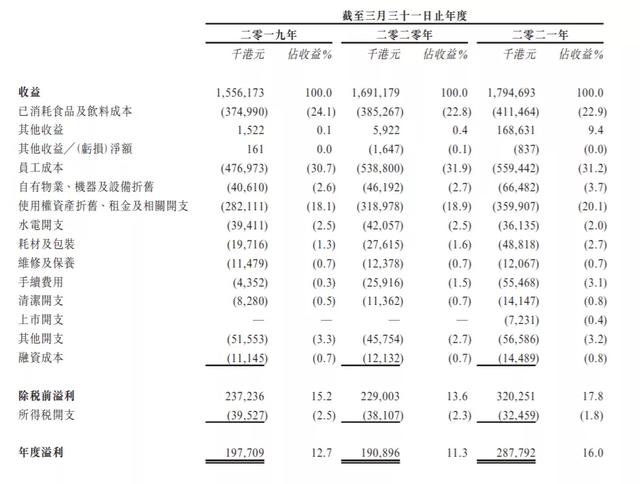

财务数据:

截至2019、2020及2021年3月31日止年度,公司分别录得收益15.56亿、16.9亿及17.9亿港元,复合年增长率为7.4%;同期年度纯利润分别为1.98亿、1.91亿及2.88亿港元,复合年增长率为20.7%。

2021年度纯利大幅增长,主要由于2021年政府补贴1.5亿港币(2020年政府补贴200万港币)以及租金减免了1172万港币,如果刨除这部分收益来看2021年度纯利相比较2020年度是下滑的。

公司竞争优势:

1、凭广阔的餐厅网络在香港市场占据领先地位。

2、香港米线市场先锋,品牌知名度高引以为荣。

3、高度标准化和可扩展的业务模式有助未来发展。

风险因素:

1、很容易受到传染病或传染性疾病、动物疾病、食源性疾病的爆发、流行或大流行,以及与这些事件有关的负面报导的影响。

2、公司近期拓展或计划进军的新市场与香港市场不同,而该公司扩张至该等新市场存在风险及不确定因素。

3、在现有市场开设新餐厅可能对现有餐厅的销售额产生不利影响。

募资款项用途:

约57.4%将用于扩大餐厅网络;约9.4%将用于扩充香港的中央厨房及在中国内地、新加坡及澳洲设立新的中央厨房;约10.5%将用于翻新餐厅及提升经营设备;约5.1%将用于推行客户关係管理系统、语音订餐系统、企业资源规划系统;约7.8将用于国际品牌建设及新市场进入推广;约9.8%将用作一般企业用途及营运资金。

首次公开发售前投资:无

同行上市情况:

同行餐饮类18-21年一共上市了19只,其中暗盘13涨5跌1平,上市首日9涨9跌1平,表现一般。

保荐人历史战绩:

保荐人国泰君安19-21年一共保荐了13只,其中暗盘10涨3跌,上市首日6涨3跌4平,暗盘表现整体还不错。

中签率预估:

公开发行3350.1万股,每手1000股,公开发行总计33501手,当前超够8.9倍,预计回拨30%,甲乙各分50252手,假设10万人申购,一手中签率30%,回拨比例越高中签率亦可能越高。

综合评估:

自该品牌2018年被东利多香港收购以来餐厅数量呈快速增长,由109间餐厅增至156间。

往绩期间餐厅的日均收益及顾客人数都有所减少,大家都知道因受疫情影响近两年的餐饮行业受到的冲击都蛮大的。作为20几年的老品牌,虽然换了东家,但在细分行业排名也位列前三的。

从估值上来看,谭仔国际2020年度营业收入16.9亿港元,净利润1.9亿港元,IPO发行中位数估值50.25亿;可对标参考太兴集团(香港自营休闲餐厅收益及数量排名第一)2020年度营业收入27.98亿港元,净利润1.18亿港元,总市值16.56亿。

作为餐饮行业未来的上升空间主要还是来自于门店数量的增加以及门店日均收益增加的预期,目前结合大环境及估值来看感觉还是没有什么太大吸引力的,至少对于内地的我来说吸引力稍小了点。

个人操作:

价格区间25%,幅度有点大,发行市盈率17倍在香港餐饮届来看肯定是不低了,不过这个米线在港知名度很高,喜欢的人很多,不知道会不会引起本地人的兴奋度。

一手资金便宜,保荐人稳价人还算给力,傻馒就白嫖几个意思意思,重在参与。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。