谭仔,真香吗?

10月7日,一家对内地投资人而言略显陌生的米线品牌谭仔国际在港交所挂牌上市,上市首日收跌7.51%,市值不到50亿港元。细看招股书,这家“名不见经传”的米线品牌竟是香港米线龙头,截至2021年8月31日共经营覆盖港九新界18区的150间餐厅,并已开始布局深圳和新加坡市场。让人不禁想起同为餐饮细分赛道龙头的九毛九,凭借旗下“太二酸菜鱼”在内地市场的火热经营,2020年初港股上市首日暴涨56.36%,一天内市值增加近50亿港元。随后股价持续走高,一度来到38.65港元/股,一年多的时间里翻了近6倍,让投资人赚的盆满钵满。回过头来看新近上市港股米线第一股谭仔国际,为何IPO首日即破发?餐饮细分赛道的故事讲不通了吗?它会成为米线赛道的“九毛九”吗?

谭仔国际——一个教会香港人吃辣的米线品牌

说起这家中国香港的米线一哥,就不得不提一下其创始人谭氏家族四兄弟姐妹十年相爱相杀的故事。上世纪60年代,谭姓家族从湖南老家移民至中国香港。彼时的中国香港米线店寥寥无几,口味更是以清淡为主。1996年,谭氏兄妹于中国香港永隆街开了第一家谭仔云南米线店,将老家湖南的酸辣口味和云南米线丰富的配料吃法相结合。其融合创新和本地化的独家配方以及后来成为中国香港餐饮知名的10级辣度选择标准,满足了香港当地人吃不得却想吃辣的心。2003年,谭氏兄妹注册了一家名为“同心饮食有限公司”的公司,顾名思义,兄弟齐心其利断金。Ironically,2008年由于经营理念不和,兄妹四人一拍两散,大家一起平分了当时的12家门店,谭三哥和六弟另创了“谭仔三哥米线”品牌。双方虽然在名义上共同拥有“谭仔米线”商标,但作为两家出自同源的“兄弟”米线公司,私下的明争暗斗在所难免。随后数年,两个品牌并驾齐驱,互不认输地在中国香港接连开着分店。

按照故事的发展,两家米线品牌应该就这样你追我赶,一直暗戳戳地互相竞争下去。然而,谭氏兄妹四人“同心”的破裂最终成全了日本丸龟制面母公司——餐饮巨头东利多集团。2017年,日本东利多集团以19亿港元先后将两个品牌收入囊中。到了2018年,两个品牌终于再次整合在一起,但原主人公谭氏家族却已从高管和股东名单中消失,也无缘在2021年亲历这家由他们一手创办的米线品牌在港交所上市的高光时刻。

从香港到大湾区,米线龙头的加速扩张之路

以2020年的收益计,谭仔国际是中国香港亚洲粉面专门店第一名,占据高达64.4%的市场份额,较排名第二的公司超出54.1%的份额。2020年的餐厅数量同样也是遥遥领先,以141家的绝对优势远超第二名的23家。然而香港餐饮市场毕竟容量有限,向外扩张是谭仔未来发展过程中的必然选择,也是资本市场更愿意听到的故事。根据招股书披露,谭仔计划于2024年3月底前分别在中国香港、中国内地(广东省)、新加坡、日本及澳大利亚开设约38间、71间、24间、25间及15间新餐厅。由此看来,谭仔想要进军中国内地市场的决心十分明了。但香港米线龙头进军内地市场之路,会一帆风顺吗?

与中国香港米线市场一家独大的局面不同,中国内地的米线店遍地开花,竞争极为激烈。由于门槛低、可复制程度高、翻台率高等特点,米线赛道成为创业者切入餐饮行业的一个很好的选择。在中国内地,根据大众点评搜索米线相关门店数量的不完全统计,仅北上广深四大一线城市就有超过2万家米线店,而鼎鼎有名的云南米线的发源地云南省仅昆明市米线店的数量就超过12,000家。然而由于米线品类同质化严重,米线品牌也很难给消费者留下差异化的记忆点。至今,中国内地市场也未能跑出一个具备全国连锁化能力的头部米线品牌,耳熟能详的米线品牌更是屈指可数。在这一背景下,失去了主场优势的谭仔想要突围进入中国内地米线市场并占据一席之地无疑挑战重重。To be or not to be,谭仔最终选择了以与香港民众口味相近的大湾区作为切入点,率先在深圳开店试水,稳扎稳打,逐步开启其内地扩张之路。

从香港到内地的扩张故事,资本市场投资人最担心的是品牌对内地市场的适应和打法上的选择。据管理层透露,谭仔在深圳建立了一个完全本地化的业务团队,团队总负责人拥有十多年丰富的内地餐饮市场经营经验。在选址策略上,谭仔选择了核心商圈里人流量很大的位置,比如商场和地铁连接的必经之路上;营销推广策略方面,谭仔也采用了非常“内地化”的打法,在门店开设初期全部通过线上渠道进行推广,请KOL和网红在小红书、美团、微博和微信等平台做点评、探店发文等软文性质的推广。4月9日,谭仔在深圳皇庭广场开设了内地首家门店。开店首日,排号人数就超过了1,300名。此后谭仔又在深圳东海缤纷天地和福田COCO Park开设分点。目前谭仔在深圳的3家门店仍是大众点评中深圳米线店人气排行榜的前三。8月中下旬,谭仔深圳首店登陆美团外卖平台,不到1个月的时间外卖单数近5,000单。最新数据显示,谭仔3家门店的平均月售订单量近2,000单,市场热度可见一斑。

资料来源:团队实地尽调

高度标准化+灵活运营,成功打造成熟可快速复制的商业模式

餐饮企业在快速扩张的过程中往往会遇到两个难点,一是如何保证出品的一致性,二是如何管理、控制快速扩张的人力成本。

针对第一个问题,谭仔通过高度标准化的业务模式来轻松应对。一方面,通过采取集中采购的策略,由采购部门长期稳定地向少数供应商统一采购食材,谭仔既可以严格把控食材质量,又可以提高自身议价能力并降低原材料成本。另一方面,中央厨房会负责执行某些复杂和耗时的食物处理程序,将食材加工为半成品或成品材料后根据餐厅每日的补货订单送至餐厅。借助中央厨房,谭仔保证了所有门店食物口味的一致性,并提高了标准化程度。目前,谭仔在营运的中央厨房共有两间,分别位于香港和新加坡,另有两家分别位于中国内地和新加坡的中央厨房也将于2022年或前后建成,以供支持当地新开的门店。

后一个问题可以用谭仔优秀的运营管理能力来回答。举一个简单的例子,在2020年疫情期间,当其他餐饮企业大规模裁员的新闻漫天飞时,谭仔并没有裁员。取而代之的是一个灵活的管理机制,员工的固定工资被调整成弹性工时安排的时薪制,并引入了可以跨店调配人员的机制。谭仔在疫情期间还在部分门店开放了早餐的尝试,这些举措帮助谭仔在疫情期间很好地控制了员工成本,并增加了新的收入来源。

中国香港在2019年经历了社会的动荡,又在2020年经历了疫情。然而谭仔在这几年间仍获得了不错的财务表现。横向比较来看,谭仔的各项财务指标也是行业内领先。

a.收入端:2020和2021财年,谭仔的营业收入分别实现了8.7%和6.1%的同比增长。

b.费用端:员工成本占收入的比重最大,2020和2021年财年分别为31.9%和31.2%。数据显示,即使在疫情期间谭仔员工成本的占收入比不增反降。耗材及包装和手续费用的占收入比在2021财年虽然略有提高,但也是由于疫情导致外卖增多,管理层在路演中表示预计到2024财年外卖和堂食收入比例会恢复到正常的三七开。

c.利润端:2020和2021年财年,谭仔的毛利率(假定毛利为总收入-所耗食品及饮料成本)表现优异,高达77.2%和77.1%;经调整净利率(扣除上市费用)分别为11.2%和7.2%。

注:以上财年指截至当年3月31日止年度,即2021财年为2020/4/1-2021/3/31期间

谭仔优秀且极具韧性的财务表现验证了其成熟且可快速复制的商业模式,公司也证明了其在门店的快速扩张中仍能保持较平稳的费用率的能力。在中国香港,谭仔新开一家门店的收支平衡期仅需要1-2个月,投资回本期平均也只要12-13个月。即使是在新开拓的中国内地市场,管理层表示,从已有的3家深圳门店的表现来看,投资回本期同样也在12-13个月左右。

预测与估值:谭仔,真香吗?

谭仔IPO前,根据我们向某投行分析师的了解,其根据从管理层处得到的信息,做出相关预测:

a. 收入:预计未来三年总收入的CAGR约30%。其中未来三年中国香港门店业务收入的CAGR为16-17%。值得一提的是,管理层曾透露根据今年前5个月的情况(2021/4/1-2021/8/31),2022财年完成25亿港元收入的确定性较强。

b. 毛利率:预计2022和2023财年毛利率分别为75.9%和74.9%。略有下滑的原因主要是随着公司新进入除中国香港外的市场,公司需要构建新的供应链关系,对原材料供应商的议价能力较弱。另外,中国内地和新加坡的中央厨房在建中,因此现在只能通过外包给OEM供应商,增加了一部分成本。

c. 费用率:预计未来三年费用率不会有较大的变化。

d. 中国香港餐厅数量:目前公司在中国香港的门店数还有加密空间。据管理层测算,公司在香港市场的门店数容量上限是300家左右。

谭仔国际在中国香港的餐厅覆盖情况

资料来源:公司招股书

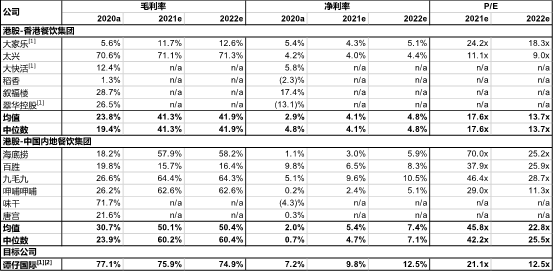

可比公司方面,考虑到谭仔发家于香港及未来拓展大湾区的发展规划,主要可参考以下两组可比公司:

a.在港股上市的香港餐饮集团:以大家乐、太兴和大快活为代表。这类企业有超过50%的收入来自于中国香港,第二大收入来源则是中国内地。相较这组可比公司,谭仔拥有更优秀的财务表现和更好的运营管理能力,且未来高成长的确定性较强,应当享有一定溢价。

b. 在港股上市的内地餐饮集团:以海底捞、百胜中国、九毛九为代表。谭仔仅在中国内地市场区域化布局(大湾区),且追求运营质量的策略也将会带来较稳健的起步。从这个角度来看,谭仔无法完全对标类似九毛九、海底捞这些在全国范围内进行快速扩张、已经跑通内地单店模型的企业,在估值上会存在一定折价。

谭仔本次港股IPO发行价为3.33港元/股,发行市值约5.73亿美元(Post-Money),对应2022E PE约20.0x。其上市时港股香港餐饮集团平均2022E PE为14.2x,港股内地餐饮集团平均2022E PE为26.2x。从估值层面来讲,谭仔的IPO估值或许称得上是fair value,但上市后资本市场的反应显然是对香港龙头进军内地的故事持一定怀疑态度。但就谭仔今年在深圳的开店表现来看,其大湾区扩张战略的第一步显然走的十分稳当,未来能否一改内地/大湾区米线市场高度分散的竞争格局也未可知。且就餐饮这一细分赛道而言,最佳的投资时机无外乎门店数保持快速扩张、单店营收持续增长的快速发展期。历史数据证明许多餐饮细分赛道企业一旦出现新开门店数下滑或单店数据下滑,资本总是跑的比谁都快。

或许是成功IPO引起资本市场更多的注意,也或是公司稳健的基本面得到更多分析师的挖掘和认可,再或许是公司2022财年2季报发布在即资本开始抢跑(11月12日),谭仔的股价在本周迎来一波强势上涨。基于此前的净利润预测,谭仔目前的股价(截至2021年11月4日收盘,报3.54港元/股)对应的2022财年的forward P/E为21.2x。同日港股香港餐饮集团平均2022E PE为13.7x,港股内地餐饮集团平均2022E PE为22.8x。

港股头部餐饮集团关键历史财务数据及预测

注:

[1]大家乐、大快活、翠华、谭仔国际的财年截止到3/31,该等公司的2020a数据实际指他们的2021财年即2020/4/1-2021/3/31期间的数据

[2]谭仔国际的净利润预测值为IPO前某投行预测

资料来源:CIQ、Bloomberg(数据截至2021年11月4日)

长期来看,随着谭仔的门店数持续增长和内地扩张的故事持续兑现,或也能复制九毛九的股价上涨传奇。特别是考虑到近两年,尤其是今年,资本市场对于粉面赛道的热情高涨,随着越来越多的玩家进入市场,板块的估值中枢有望得到进一步提高。