蛋氨酸竞争格局:寡头垄断与新进入者并存

据行业网站,新冠疫情在全球快速蔓延,欧洲蛋氨酸市场报价2.13-2.18欧元/公斤。7月29日诺伟司国际向美国商务部和国际贸易委员会提交了反倾销申请。

国内市场价格已跌至历史底部,7月28日赢创厂家DL蛋氨酸报价涨幅为1.5元/公斤,近日下游企业补充库存,市场低价货源减少。8月4日市场消息称国内宁夏厂家提高蛋氨酸报价至18元/公斤。

查行业数据,就上行行查网站:www.hanghangcha.com

目前,蛋氨酸市场跌至历史低位。蛋氨酸在禽类饲料中的应用比例远大于其他类型饲料,预计近两年70%左右饲料用蛋氨酸被应用于禽类饲料。而据农业农村部数据,最近一个月,鸡蛋市场批发价格反弹了近四成。

8月份历来是鸡蛋需求旺季,市场需求缓慢恢复,食品企业采购量逐渐提升,加之受8月下旬学校开学季的提振,整体需求会较7月份提升。受需求面支撑,蛋鸡和肉鸡养殖盈利有望逐步恢复,利好蛋氨酸动销。国外方面,与欧美等地区相比,东亚地区新冠疫情控制有效得多,固体蛋氨酸主要进口国新加坡、马来西亚疫情趋稳。

蛋氨酸是畜禽合成动物蛋白必需的氨基酸之一,且无法在动物体内自然合成,必需从食物中摄取,下游需求刚性,近年来保持平稳趋势增长。

工业生产蛋氨酸主要用途为禽类和猪饲料的添加剂,将其加入饲料中,可以促进禽畜生长、增加瘦肉量和达到缩短饲养周期的效果。蛋氨酸行业上游是丙烯、甲醇、天然气等能源化工行业,下游主要是饲料业和畜禽养殖等产业。

目前蛋氨酸生产工艺有发酵法和化学合成法。由于发酵法产品提取率低,菌种效率低,成本高,韩国希杰是唯一使用发酵法生产蛋氨酸的公司。目前全球主要厂商均采取化学合成法。化学合成法按反应中间体的不同又可分为氰醇法和海因法。

2019年蛋氨酸全球需求量为137万吨,较上年增长5.4%,预计未来全球蛋氨酸需求增速将维持在5.5%左右。

中国是全球最大的蛋氨酸消费国,国内市场需求量25万吨左右,全球占比约19%,年均增速约10%,但进口依存度很高。2019年我国进口蛋氨酸22.0万吨,较上年增长30.2%,进口依存度高达65.1%。

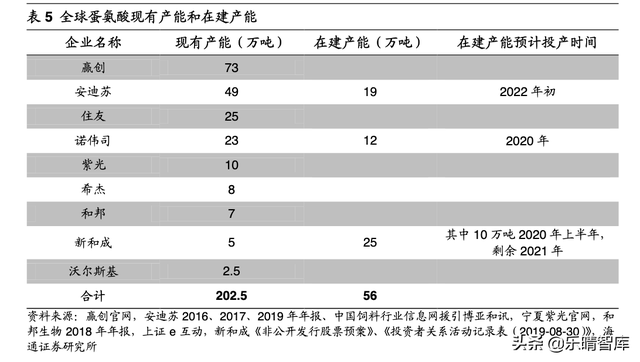

蛋氨酸行业属于寡头垄断行业。据中国产业信息网,截止2019年底,全球主要蛋氨酸生产商总产能达到约210万吨。其中赢创新加坡工厂新投产能15万吨/年,产能最大;安迪苏和诺伟司紧随其后,分别排名第二与第三。

赢创、安迪苏、诺伟司、住友的全球市占率分别为34.9%、23.5%、15.3%、11.9%,CR4达85%以上,产能高能集中。

在液体蛋氨酸方面,安迪苏仅南京工厂就拥有17万吨产能,未来还将新增18万吨液体蛋氨酸产能,位列全球第一。

图表来源:海通证券

近年行业出现韩国希杰、宁夏紫光、新和成等新进入者,新进入者产能相继释放,行业原有巨头希望通过产能扩张,打造规模优势,行业产能增长迅速,

未来1-3年内,全球蛋氨酸新增产能较多,赢创新加坡15万吨固体蛋氨酸、希杰马来西亚8万吨固体蛋氨酸项目计划于2020年投产;新和成山东潍坊15万吨液体蛋氨酸、安迪苏南京18万吨液体蛋氨酸计划于2021-2022年内投产等。

根据安迪苏年报披露的数据,全球蛋氨酸需求平稳增长,年增速在6%左右,预计2020年全球蛋氨酸需求量接近150万吨。

国内蛋氨酸的价格曾在2014年9-11月和2015年3-5月分别上涨142%和89%,海通证券认为主要由于国外蛋氨酸厂商控制出口量并提高报价。蛋氨酸价格处于底部区间,看好行业中长期竞争格局。