新茶饮,没有新故事

文|Sober

制图|VincentLiu

1张全国新茶饮地图中,33座城市,111个新茶饮品牌,33.5万间新茶饮门店。

不论好与坏,新茶饮的故事似乎永远不会停止。

近日,作为现制茶饮大省之一广东省的几位头部品牌,深陷多事之秋。前有奈雪的茶因卫生问题在8月底先后两次被点名;后有9月初,一位消费者点了杯喜茶,但错拿成样品道具。

但另一边,中腰部玩家正喜讯频频。四川茶饮连锁品牌与浙江新茶饮玩家古茗相继透露出最快将于2022年进行IPO的消息;截止至8月15日,起步于郑州的蜜雪冰城全国门店接近18000家,此外其近日更是以“雪王”之名先后成立农业公司与投资公司。

据《2020新式茶饮白皮书》测算显示,2021年,新式茶饮市场规模将突破1100亿元;据新消费Daily不完全统计,截止发稿前,2021新茶饮(线下连锁)市场共发生10余起融资事件。可见,新茶饮这个市场依旧充满希望且潜力巨大。

但新消费Daily认为,纵使有再多玩家入局,各类消息花样百出,但新茶饮已经讲不出更“新”的故事了,本文也试图从产品、用户、品牌等层面,论证上述观点。

01

从油柑到黄皮,从咖啡到燕麦奶

下一个被“利用”的是谁?

无论哪个市场,产品力都是品牌之本,而在消费者口味和喜好更为多变的新茶饮市场,产品的开发与创新速度也更为关键。

橙子、草莓、西瓜、荔枝、葡萄……水果永远是新茶饮开发与钻研的重点。在这个夏天,主角变成了油柑、黄皮、无花果、佛手柑,更像是一场#小众水果出圈大赏#。(多小众?2020年,国内油柑全年产量4000万-5000万斤;同年,全国荔枝预计投产面积为810.46万亩,产量128.80万吨)

3月23日、31日,奈雪的茶先后上线霸气玉油柑、霸气柠檬玉油柑两款新品,正式让这个已经有两千年栽培历史的的南方小众水果爆红出道;随后,喜茶同样上线王炸油柑、双榨杨桃油柑等产品。紧随两家头部品牌的步伐,油柑迅速成为新茶饮们的王炸原料。

油柑到底被多少家新茶饮品牌利用过,我们无法得到准确的数字,但从其出圈后一天三变的价格以及暴涨的身价,也可窥探一二。

5月,一位潮汕揭阳的本地果农对时代周报表示,由于行情火爆,今年收工更早,4月份之前果园里的油柑基本上就被收光;今年油柑卖出去价格在25元/斤左右,往年卖出的价格最多8元/斤,更低一点还有2-4元/斤;6月,央视财经消息,油柑价格一路走强,已一度高达40元/斤,市场为抢货,甚至不惜哄抬价格,跳价七、八块钱,价格一天三变。

据央视财经消息,一位果农表示,由于油柑利润很可观,今年开始油柑的种植就好像疯了一样,荒山全部改种成油柑了,但明年、后年,新种的油柑到了收获的季节,新茶饮手中的爆款水果,可能已经换成了另一个。

同样,关于油柑的研发思路以及未来不定的命运,或许同样也会出现在黄皮、佛手柑等等之上,对于水果的“探索”,新茶饮永不止步。但这场由小众水果掀起的创新风暴,也从侧面印证这一个现实问题:橙子、草莓、椰子等大众水果已经被“用烂了”,一个又一个的小众水果成为被开发与研究的对象。接下来的问题是,连油柑、黄皮都已经被开发了,新茶饮们的下一个“网红水果”又是谁?

如果说刚刚过去的夏季是一场“水果风暴”,那么接下来,谁又能成为你的“秋天第一杯奶茶”?或许一不小心,奶茶要变咖啡了。

任何一个对这个市场稍微敏感一些的人都会发现,包括奈雪、喜茶在内,新茶饮开始打起了咖啡的主意。奈雪的茶更是在8月12日将油柑结合进咖啡中,上线玉油柑美式,喜茶也将自家王牌水果葡萄放入咖啡中,推出葡萄冷萃咖啡以及生打椰椰咖啡系列产品。

此外,据咖门报道,7月初的上海,7分甜上线了一款新品--杨枝甘露燕麦奶,火遍咖啡市场的OATLY燕麦奶之风刮进了这杯新茶饮之中。7分甜相关负责人表示,这个产品仅在上海区域低调上市,在没有营销推广,也没有特别话术引导的情况下,跃进了点单top10,目前已经售出14万杯。

从小众水果到跨品类研发,虽然不知道下一个被“利用”的是谁,这似乎意味着,新茶饮在产品层面的创新已经到了山穷水尽的地步?

在产品创新上,不断寻找小众水果,不断破圈思路,这看起来更像是一个没有尽头,以及不断往复的轮回,比起新茶饮,水果看起来更有新故事。

02

黑天鹅事件

让数字化转型成抓住用户最关键一环

新茶饮之所以不得不陷入以上那个“不断轮回”的重要原因只有一个:抓住用户。其实对于新茶饮品牌来说,用户不难找,难得是如何留住他们,如何捕捉他们多变的口味以及最大化服务于他们,在当下,数字化已经成为新茶饮品牌抓住用户的最关键一环。

事实上,数字化这个概念近两年之所以被急迫地提到台面上,很重要的一个原因是疫情影响之下,包括新茶饮在内的所有线下餐饮均被按下暂停键。据企查查提供数据,2020年我国一共有3.4万家茶饮品牌/企业吊销或注销,当时,没人知道这场“足不出户”的战役要打多久,因此,这也倒逼着大小茶饮品牌转战线上自救。

“疫情的时候,数字化是能够帮助喜茶解决当时门店不能迎客,不能做堂食这样困境。因为随着外卖恢复以后,喜茶的销量迅速得以恢复,就是疫情期间数字化为喜茶带来的价值。”喜茶前媒体公关总监霍玮曾在MS2020中表示,“数字化对喜茶帮助很大的一点就是,盘活了手里的留存用户,通过小程序,喜茶将三千多万的用户留在了手里,这些用户产生的需求给门店和产品优化提供了很大的赋能效果。”

在《茶势喜人,灵感永驻》喜茶2020年度报告消费者篇中,喜茶更是从点单时段、口味选择、地域分布、产品偏好等等侧面,详尽掌握了消费者一切数据。

众所周知的是,早在2017年,喜茶便在线下推出会员制,2018年,其将会员制转移至线上,可以看作正式开始数字化布局,2019年,喜茶星球会员全新升级,并在当年开始试水社交电商,以邀请好友赠送饮品券的方式拉新,此外还推出付费年卡会员,提供优先券、满减券、加速兑好物等权益。

但不为大多数人所知的是,早在2016年,刚刚拿下第一笔融资后的喜茶,不同于以往茶饮企业拿融资后的大力跑马圈地,而是决定聘雇出身金山软件,曾担任过游戏架构师的互联网人陈霈霖出任CTO。而陈霈霖将重点放在IT管理、技术产品研发和数字营销这三个模块中,也就是日后其口中的“数字化三支柱”。

事实上,数字化并不是什么高大上且只属于高端现制茶饮的工具,对于一些客单价较低的品牌同样重要,“草根”出身的蜜雪冰城也正在加速赶上。

2020年,蜜雪冰城CIO奚沿河曾进行过一次有关数字驱动的相关分享,成立于1997年的蜜雪冰城真正开始布局数字化是从2017年开始,分基础信息化、管理信息化与发展信息化三大阶段。2020年8月,蜜雪冰城支付宝小程序正式上线今年4月,在优惠券和服务直达等功能驱动下,蜜雪冰城用户数也迎来了一波小爆发,月均新增100万用户,连续两个月登上搜索榜单的前五,仅仅4个月,其支付宝小程序新增用户2400万,效果可观。

一个自家小程序,或是上线第三方外卖平台、电商平台等,只是表面上的一个入口,谈及背后的本质,是品牌公、私域流量池的沉淀与构建,以及数据对于新茶饮品牌从前端到终端全面赋能。

比如,在前端交易过程中提升服务体验,完成用户拉新和沉淀,换来线上订单持续增长;在终端门店,实现数据赋能,一方面根据地域偏好进行产品开发,同时也可以为不同门店提供不同的活动运营建议,而喜茶通过搭建ERP、OA等系统,不仅用来协助喜茶所有门店和职能部门的管理,这也为日后在供应链层面实现数字化打下了基础。

数字化虽然是私域流量池沉淀的重要工具,但我们还是要回归到一个非常肤浅的事实与现状:新茶饮消费者,太容易见异思迁,他们的喜好也是变幻莫测。

据咖门与美团联合发布的《2021茶饮消费洞察》显示,作为当下主力消费群体之一,95后的消费者忠诚度最低。这一方面或许意味着新兴品牌或许会有更多机会,但对于那些“不新”的品牌,就更需要精准数据来实时捕捉消费群体的最新喜好,这也赤裸裸的凸显了数字化建设的重要性。

接下来,或许我们会看到越来越多的新茶饮品牌写下属于自己的数字化故事,但如何用好数字化这把利器,又或许还需要长时间的探索。

03

30平方到300平方

直营或加盟

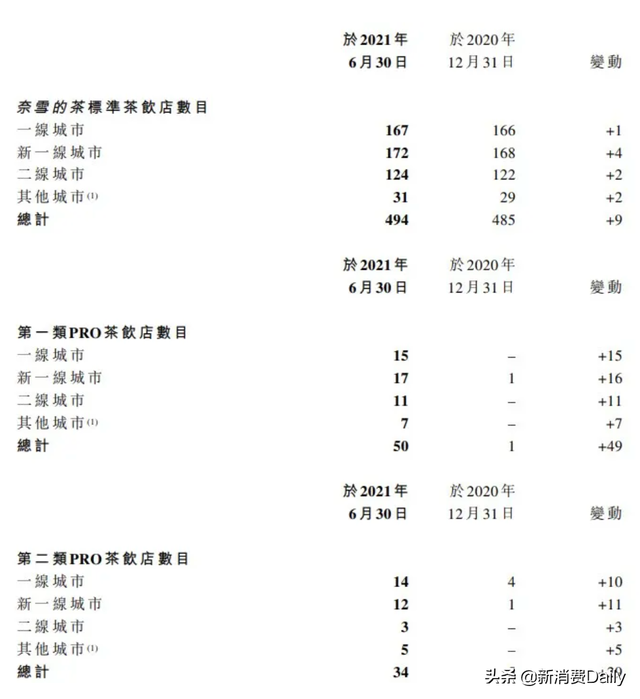

承载原料与用户的地方,是线下门店。对于门店类型方面,品牌开设不同类型的店面已不再新鲜,而“全球新茶饮第一股”则可作为分析的典型范本,加之不久前披露的那份财报,哪一类型的店面最赚钱也被直白地摆在了纸面上。

奈雪的茶在门店理念方面一直瞄准星巴克,其主力门店也一直坚持开大店,为消费者打造与提供第三空间,满足其休闲与消费需求。奈雪的茶目前门店主要划分为三类,分别为标准店、购物中心PRO店(第一类PRO店)及社区写字楼PRO店(第二类PRO店),作为今年开始主推的店型,PRO店是奈雪的茶未来的主力门店类型。据其半年报中数据,其上半年新开93家店,其中有78家PRO店,占比高于70%的目标,符合预期。但值得注意的是,招股书中有21年、22年分别开出300、350家门店的目标,而半年过去,今年的目标还剩下207家,显然,按上半年的速度,这个目标很可能是完不成了。

机遇永远与风险同在。事实上,奈雪的茶门店扩张是其营收的核心驱动因素,尽管现在手中有着足够资金支撑其门店扩张,但其目标城市还有多少好位置留给奈雪以及奈雪可以竞争拿下?

首先,其门店扩张速度很可能会不及预期;其次,随着门店的扩张,势必会带来门店之间的客群分流,再加之其未来将主推的新型“Pro”型门店模式依旧有待市场验证,其门店经营情况是否可及预期,谁也不得而知。而以上种种风险,同样也会出现在其他“大店”中。

但比起直营与大店,背后是财力与资本的支撑,在巨头之下,更多的中腰部玩家的方式更多是选择用加盟的方式开一间“小店”,包括蜜雪冰城、茶百道、古茗、七分甜以及绝大部分新茶饮门店都是如此。

现象级的蜜雪冰城或许不具备广泛参考性,但茶百道是近两年内一个典型从“直营”变为“直营+加盟”,且从区域逐步扩张到全国的代表品牌之一。作为一个北方人,在最初的记忆里,依旧是只有去到南方地区时,才有机会见到茶百道的身影,而其开始大批量出现在北京街头,是今年才出现的景象。事实上,这家2008年成立于成都的品牌,截止2016年,全国门店仅有约100家,2018年,茶百道开始通过“直营+加盟”方式迅速拓店,目前门店数量已超4000家。

注:图片截自官网,茶百道培训人数以4人进行统计,装修费参照蜜雪冰城最低装修费5万元算入。

据东北证券、美团点评数据,2020年,一线城市新茶饮门店增速为58%,新一线城市、二线城市、三线城市增速分别为96%、120%、138%。谁在入侵下城市场?毫无疑问,大部分是那些通过加盟方式中腰部奶茶品牌,品牌靠可以收取相关加盟费赚得盆满钵满,但加盟商的情况又如何呢?

最新的一桩“惨案”就发生在本文成文过程中,9月9日,#李维嘉代言茶饮品牌已成老赖#跑上热搜。据九派新闻消息,9月8日,有网友爆料李维嘉被骂艺人失德,起因是因为其代言的一家茶饮公司跑路,导致加盟商受骗,这一品牌为“快乐方程式”。其中一位加盟商对封面新闻表示,这件事已经很久了,全国各地加盟商都在维权,有的投资150多万,去广州申请退钱,只拿到1.5万到两万元。如果将时间线再次前调至今年5月,马伊琍代言的茶饮品牌“茶芝兰”同样涉嫌加盟加盟诈骗。

抛开艺人代言问题不谈,以上事件无疑又一次证实着“加盟”的风险,高额的加盟费与经营成本,以及开业后艰难的营收,加盟茶饮店这件事,艰难险阻,困难重重。茶百道、蜜雪冰城等较为知名的茶饮品牌,在高额加盟费之下,其加盟体系还算成熟且有保障,后续会有盈利可能,但那些用“小钱”加盟“快乐方程式们”的加盟商,绝大部分就没那么幸运了。

另外不得不提及的一点是,相比直营,加盟这种开店方式也让品牌更难把控全局。而加速占领市场的同时,品牌对于加盟商的管控似乎也并不严格,蜜雪冰城、茶百道等品牌在今年均因食品卫生、食品安全等相关问题被查,而在餐饮行业,安全问题本身就是命脉所在,出现一次问题,毫无疑问会造成品牌受损以及用户流失。

艾媒调研也有一组数据,2020年全国奶茶店新增了28000家,倒闭了31000家,90%的奶茶店几乎赚不到钱,开店后能活过一年的更是不足两成,那句“辞职开奶茶店的人,99%都后悔了”不是空穴来风,奶茶店“十店九亏”也不是耸人听闻,或许没有一间茶饮店会永远赚钱,但永远有店面走在倒闭的路上,关于后悔的故事,也会继续。

04

建农场,搞科研,新零售

“各怀鬼胎”的新茶饮

最后,在即将探讨新茶饮是否还有新故事之前,先关注一下几个头部、中腰部代表玩家的最新动态。

在刚刚过去的8月最后一天,“草根之王”蜜雪冰城干了一件大事。重庆雪王农业有限公司成立,注册资本5000万,经营范围含饮料生产;食品生产;食品互联网销售;初级农产品收购;新鲜水果批发等。股东信息显示,该公司由蜜雪冰城股份有限公司全资持股。

新消费Daily群内讨论

9月3日,湖南省湘茗生物科技有限公司成立,注册资本500万人民币,经营范围包括茶饮料及其他饮料制造、农产品收购、农产品研发、食品的研发、食品检测服务等,该公司由湖南茶悦文化产业发展集团有限公司全资持股,其为茶饮品牌茶颜悦色所属公司。

值得注意的是,早在2017年,益禾堂创始人胡继红就在一次公开场合上就提出,未来的茶饮市场,将是农副产品的竞争,如今,这一预判已成现实与趋势。

对于新茶饮品牌,尤其是现制、鲜制新茶饮品牌,包括生产、供应、品质等等在内,鲜果的一切都显得尤为重要,这也涉及到冷链、仓储和配送等等环节。胡继红也在近期接受采访时表示,为了优化和建设供应链,其从顺丰挖来了大佬,而且持续加大投入,今明两年预计会花费2-3个亿。

正如喜茶创始人聂云宸所言:“产品是由原料而非配方决定,而决定原料的最终还是对供应链的掌控与深耕。”对喜茶来说如此,对所有的新茶饮品牌来说更是如此,而每一个希望持续良性发展的新茶饮品牌,也都必须讲好原料与供应链这个故事,只不过比起新故事,更像是一场追风行动,更像每个茶饮品牌都要走得一条漫长、艰难但又正确的道路。

此外,另一个新茶饮品牌追逐与布局的重点便是零售业务,自2020年起,奈雪的茶、喜茶天猫旗舰店相继上线,此后包括茶颜悦色、蜜雪冰城也相继布局,有能力的品牌更是将自己零售产品直接放进线下店供消费者选择。究其原因,一方面受到2020疫情打击,另一方面也是为寻找业务增量,大部分新茶饮开始入局新零售,且各家业务线基本相似,在此不做过多赘述。

以上种种,表面动作不一,但归根结底,都是要让品牌更安全可控,坚实自身壁垒,最大范围覆盖消费者,以实现对利润的最大化追逐,对未来做打算。

05

上市潮,忙出海,融资热

新茶饮还有新故事吗?

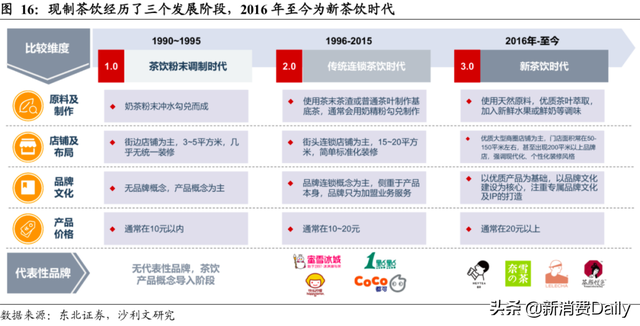

从珍珠波霸到奶油厚乳,从奶茶粉简单冲泡到高端现制茶饮,从校门口小店到300平方生活空间,围绕的永远是“茶”,而2015年更是行业内公认的新茶饮元年,整个行业在“奶茶业”与“新茶饮”两个词语中来回定性,无论是消费者端更喜欢用奶茶来一概而论,还是媒体或者行业人更中意用“新茶饮”这一说法展望未来,但说到底,未来所有的故事依旧还是在这一杯茶中。

这杯茶还有什么新故事可讲吗?让这杯茶“走出去”也成为一种续写故事的方式,但这依旧不“新”。

与重视数字化一样,最早把目光瞄向海外的依旧是当下的“巨人”们。2018年,在喜茶刚刚完成B轮融资之际,聂云辰便把外卖和出海列为当年两大重点业务,且于当年在新加坡开设首家海外店面;同年9月5日,蜜雪冰城的越南首店开业,开店当日,营业额高达人民币9681元。

有着“让品牌成为全世界流行方式”的奈雪的茶自然也没有放过海外市场,除了2018年与喜茶一起把海外首店选址新加坡以外,彭心曾在接受采访时表示,2019年奈雪便组建了美国和日本团队,2020年,日本首家门店在大阪Laox道顿堀一楼正式营业,占地约200平方米。

仅从门店数量和速度简单来看,蜜雪冰城是当下的赢家。目前,仅在越南,蜜雪冰城拥有近200家门店,同时这家连锁品牌正向东南亚的其他国家扩张。此外,益禾堂、鹿角巷都已经深入越南。

作为海外市场的“舶来品”,像极了咖啡入侵中国,咖啡所经历的水土不服,是否也会在新茶饮上显现?2021年,看起来最好“入侵”的海外城市已经选定并选完,接下来想要走出去的玩家,已经输在了起跑线上,谁又能把巨人拉下马呢?

最后的最后,再来聊聊新茶饮融资这件事,正如开篇所提及,近日,包括古茗,茶百道等腰部品牌相继传来上市消息。某种程度上,对于新茶饮品牌来说,单从利益角度来看,上市并不是最好的结局,从上市即破发,以及股价一直表现不理想的“全球新茶饮第一股”的现状,便可略知一二。(当然,让品牌成为更多人的生活让日常与全世界的流行方式这一愿景,值得学习与赞扬)同样,业内人士也认为,茶百道、蜜雪冰城等品牌即便成功上市,后续的估值可能也并不理想,加盟店模式虽然前期能迅速占领市场,但也为后续的发展埋下安全隐患。

但资本会继续相信新茶饮,毕竟市场和消费者摆在眼前。可市场依旧需要警惕,最近,随着一篇《消费品刹车,投资人追尾》的文章在业内刷屏,新消费的热度再次被浇下了一盆冷水,巧合的是,新消费Daily一直持续追踪新消费市场投融资动态,但在刚刚过去的8月,披露的111起超56亿的融资,没有一个与线下新茶饮有关,也就是说,8月,新茶饮品牌融资数为0。

06

结语

小到一杯新茶饮的开发制作,一间30平方米的门店应该怎么开,或者大到品牌战略层面,想上市?全球茶饮第一股已经出现了,也刚刚交出了一份成绩单;想出海?喜茶和蜜雪冰城,两大代表品牌也走出了两条不同的出海路,路径打法皆可借鉴与参考。

2015年是新茶饮元年,每年数万间新茶饮拔地而起,2021年,有多少间店面活过了5年?企查查数据显示,截止目前,仅有5.8万家新茶饮品牌/企业成立时间超过5年。强者愈强,弱者愈弱,随着新茶饮行业马太效应逐日显著,即使有资本助力,但入局门槛低、产品同质化严重再加之强竞争之下,或许都难以孵化出下一个现象级品牌,小品牌也只能挣扎求生。

新茶饮当然需要新故事,但目前来看,下一则关于新茶饮的故事似乎又有迹可循。

某家新茶饮公司获得资本青睐应该是可能性最大的一则消息,还有可能出现的是:哪一家品牌的pro式旗舰店即将面市;或者,谁正在筹备上市,谁又在准备要出海,谁与谁合作共同建立xx实验室……但不论是哪一个消息,在这个内卷严重的新茶饮市场,看起来都见怪不怪了。

数据支持:企查查

资料参考:

《茶饮品牌开启咖啡较量,多肉葡萄也升级了!|最新饮品报告》饮力实验室2021.08.27

《茶百道或欲赴港上市,手握大量加盟费的奶茶店缺资金了?》中国商报2021.09.01

《从喜茶的数字化路径谈起:新茶饮如何借势?》云徙数盈2020.11.23

《喜茶、蜜雪冰城、奈雪的茶、茶颜悦色的数字化布局和实操案例》智慧零售与餐饮2020.03.18

《新茶饮系列深度报告:竞逐高成长千亿级“新茶饮”赛道,“奈雪的茶”扬帆起航》东北证券2012.06.13

《新战场,茶饮三巨头的出海之路!》消费界2021.08.30

评论