兴齐眼药:3年37倍,炒预期的教科书和它背后的财务疑点

作者 | 格隆汇 南方

数据支持 | 勾股大数据

一家2016年12月上市的东北沈阳老牌药企,股价从发行价5.16元/股飙升至现在的193.85元/股,3年37倍,服不服?

目前公司市值160亿,早在2019年,公司的市值只有60亿时就被人质疑"利润就900万的水平,如何支撑起60亿的市值?",现在过了1年,利润涨到3000万,市值涨到160亿,再也没什么人质疑了。

01

为什么涨?-机构推动

我们看看兴齐眼药上市以来的股价走势。

兴齐眼药的股价起飞主要包括两个阶段,一个是上市初,一个是2019年4月初。

2016年12月8日上市后的兴齐眼药连续拉了21个涨停,股价一路从5.16元狂奔至53.75元,2017年3月23日股价继续冲高至56.14元/股,之后很长一段时间里,兴齐眼药股价便一路跌跌不休。从最高56.14元/股最低跌至13.52元/股,2018年底,兴齐眼药市值跌到只剩14亿,上市不到两年,跌成一个壳。

股价横盘一段时间后,又从2019年4月初开始启动,连续13个交易日拉了12个涨停,之后便是一路震荡向上,到如今的202.99元/股。

要么沉默,要么疯狂。兴齐眼药的股价走势就是这么极端地妖娆。

这种走势,既不是来自于基本面的循序渐好,也不是来自于散户炒作,而是机构的扎堆买入。从下图可知,2018年年底就有基金在蛰伏,2019年中报是大量新增,跟公司的股价启动时点十分一致。

2018年年底,兴齐眼药的十大股东席位有8个自然人,2019年一季报开始有一只混合基金出现在十大股东席位上,中报期,第一个参与的基金退出后,一下就有7家基金扎堆股东席位,并参与了兴齐眼药的股价启动。

基金是看中了兴齐眼药什么呢?

以露脸次数最多的"富国"基金为例,他的投资目标是精准医疗个股,投资策略是自下而上,看重企业赛道、企业竞争壁垒、企业管理层的能力。

看到这,不禁有人好奇,兴齐眼药不过5亿的营收,3000万的利润,怎么就能具备3年37倍的潜力?

今天探雷哥就说说,兴齐眼药为什么涨?

第一次是上市时的21连涨:因为市场对兴齐眼药的赛道看好--眼科市场空间大;

兴齐眼药的财务表现--增收更增利,70%以上的毛利率、41%的核心利润复合增长率;

第二次是2019年4月的启动:因为新药获批和一季度的业绩扭亏为盈;

从去年4月到现在,为啥股价能一直长虹至今?

这个才是探雷哥今天要聊的事情。

02

做什么的?-黄金赛道

兴齐眼药,是一家研发、生产、销售眼科处方药物的公司,主打滴眼剂、眼膏剂及眼用凝胶剂三大类产品,主要应用领域是近视、干眼症用药。

因为销售的是眼科处方药,跟在任何药店都能买到的非处方药(OTC)不同,这类药需要在医生的指导下服用。所以,兴齐眼药的产品销售主要是以学术推广的方式,通过医药商业公司经销和直供医疗机构两种销售渠道进行销售。

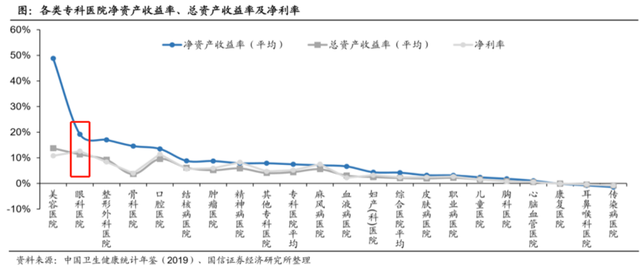

眼科在各类专科医院中属于黄金赛道。为啥说它是黄金赛道呢?

据2013年-2018年各类专科医院的统计数据:眼科医院属于消费人数增速较高,回报和收益仅次于医美的专科。

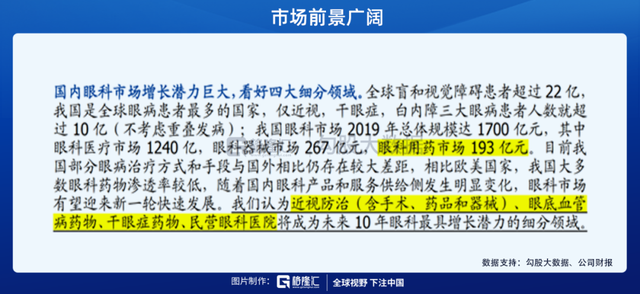

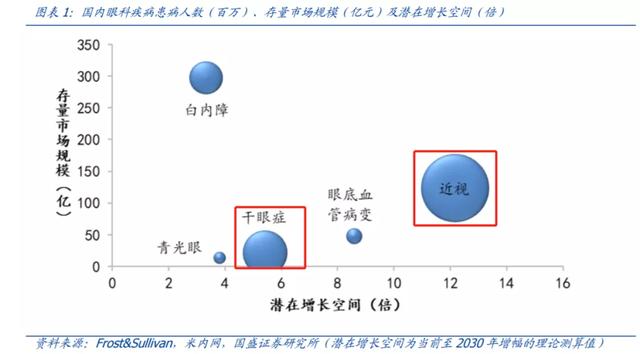

其次,中国眼科患者全球最多,光近视眼、干眼症、白内障三大眼病患者人数就超过了10亿,其中,近视和干眼症患者分别近7亿、3亿,眼科市场空间广阔;眼科的细分领域之一"眼科用药市场",近年来复合增速达到了15.47%,相比欧美国家,我国眼科药物渗透率较低,相关用药市场将是一个蓝海。

据券商观点,未来在眼科领域,看好近视防治(含手术、药品和器械)、眼底血管病药物、干眼症药物、民营眼科医院这4个最具增长潜力的细分领域。

综合看来,兴齐眼药是占据了4个最具增长潜力细分领域中的两个:近视、干眼症。

03

为什么连涨?-单品用药市场蓝海

单品战略,跟最近的金达威一样,因为一款MNN产品,股价被连番多次炒,兴齐眼药也差不多是单品消息刺激股价,跟金达威不同的是,兴齐眼药这款药还没问世,且基本面质地并不如金达威。

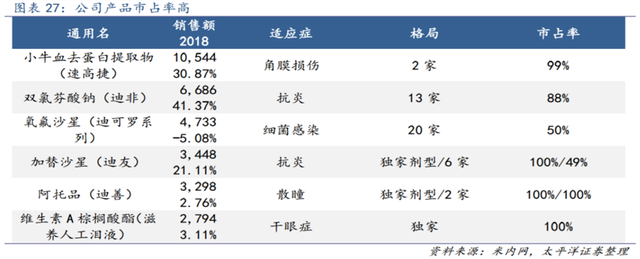

兴齐眼药的产品种类丰富,具体包括眼用抗感染药、散瞳药和睫状肌麻痹药、干眼症、缩瞳药和调节麻痹用药等,眼科药物一共就16类,兴齐眼药的产品覆盖了10类。获得注册批件47项,26个产品被列入国家医保目录,6个产品被列入国家基本药物目录。

列入医保目录,虽然意味着降价,同时增加了使用量,也有利于刺激企业发展创新。

在上述几种产品中,用于治疗角膜损伤的药物销售额最高,其次是抗炎用药,市场前景广阔的干眼症用药(见下文分析)的销售额是最低的,但目前是独家用药,市场占有率100%。

公司每次有新药推出时,其进度信息都会进行公告披露,这些公告成了兴齐眼药的股价开关。

2019年4月8日、11日,公司公告了扭亏为盈的一季度业绩预告,和"溶菌酶滴眼液"、"盐酸奥洛他定滴眼液"的注册进度信息。

该项公告刺激了公司连续拉了两个涨停之后,公司的股东桐实投资减持了1%,接着又在4月17日公告取得了上述两款药的《药品注册批件》及《新药证书》,又继续连拉了多个交易日的涨停。在此期间,股东LAV进行了减持。

股价涨嗨的节奏中,公司公告了表现不太好的2018年业绩。4月26日,公司继续公告了2019年一季报的业绩利好,并同时公告了公司高管的减持计划,当天也结束了连续涨停的趋势。4月23日,公司LAV完成了减持。2019年5月13日-8月14日期间,公司又继续减持了1%。

也许是尝到一个利好消息就能刺激股价连续涨停的甜头,此后兴齐眼药的公告呈现出很清晰的规律"利好搭配股东及高管的减持信息发布",而利好就包括药物的注册申请受理以及业绩预盈公告"。

而导致公司股价长虹的关键主要是两大重磅产品"环孢素滴眼液"、"低浓度阿托品滴眼液",被称为是数10亿级别的单品。其中,"环孢素滴眼液"已经获得生产批件,"低浓度阿托品滴眼液"还在进行临床试验,试验结果不确定,且顺利情况下,距离获得生产批件仍然还有3-4年的距离。

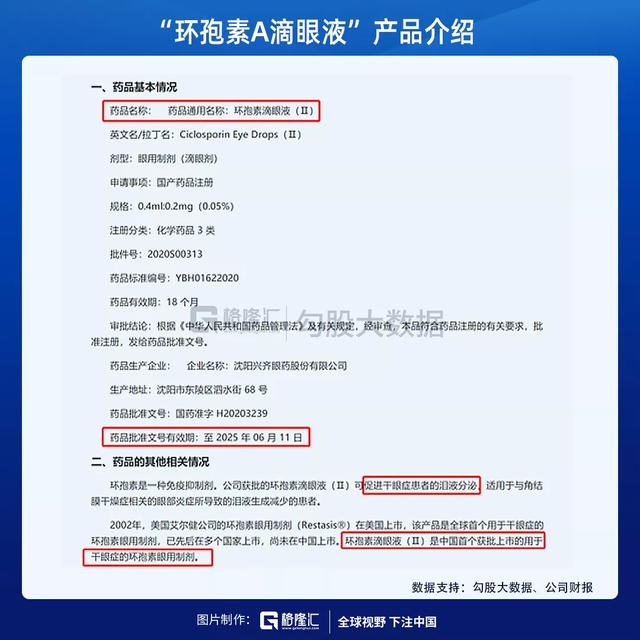

"环孢素A滴眼液"是一种治疗干眼症的滴眼制剂,2020年6月22日,公司公告该药申报获得注册申请,正在审批中,如果获得注册批准,意味着公司就可以批量生产、销售。

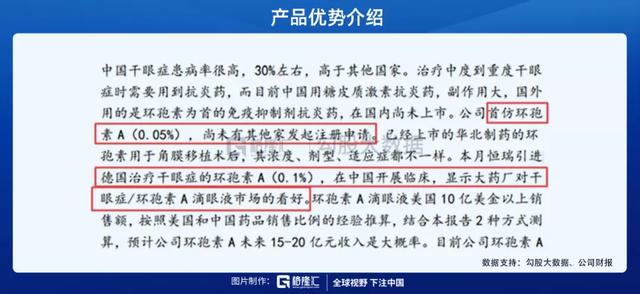

但这款药的牛逼之处在于"它是中国首个获批上市用于干眼症的制剂",干眼症是一种慢性病,2013年时,国内干眼症的发病率就达到了21%-30%,保守计算,按照10%的就诊率,这个市场也比较大,加上"环孢素A滴眼液"跟其他药物相比,可以抑制干眼免疫相关炎症,安全舒适,可长期使用。

治疗同类症状的眼科药物获批的企业数量本来不多,公司是第一个获批的企业,有助于建立先发垄断优势。

根据公司的调研纪要,这款"0.05%环孢素滴眼液(Ⅱ)"将会在2020年8月初开上市发布会,但是具体销售,还得看患者教育、医生培训的情况。

根据券商的预测,参照国际2003年上市的环孢素A眼用乳剂Restasis的销售额和复合增长率,环孢素上市后会达到14亿的峰值销售,但问题是上市后的哪一年可以达到这个数并不知道?

"低浓度硫酸阿托品滴眼液",是一款近视防控药物。

根据统计数据,我国近视人数在2020年将达到7亿,20岁以下的近视人数已经达到1.69亿,中国的青少年总体近视率高达53.6%,位居世界第一,近视已经是一种"国病","青少年近视防治"已成为"大需求"。

在预防近视的手段中,戴眼镜虽然方便,但效果差;角膜塑形镜的使用有年龄限制,限8-18岁青少年使用;手术治疗仅限18-50岁人群使用。用于预防和控制近视的眼科药物市场还较为空白。

根据美国科学权威杂志在2016年的一则报道,在16种儿童近视防控方法中,最有效的手段是包括"阿托品"在内的眼科药物,其次是OK镜(角膜塑形镜),最后才是眼镜。

2019年2月,公司"低浓度阿托品滴眼液"向药监局提交了注册分类为2.4类和3类的申请,2.4分类是一款用于延缓儿童近视的用药,已经获得临床试验,但难点也是在于临床效果,临床试验需要耗费1年时间,且结果不确定。3类当时获得了注册受理申请,但在2019年7月初被通知未予批准。

2.4的注册分类,根据食品药监局的规定,2.4类的新药监测期有3年,新药进入监测期之日起,不再受理其他申请人的同品种注册申请;已经受理但尚未批准进行药物临床试验的其他申请人同品种申请予以退回;新药监测期满后,其他申请人才可以提出仿制药申请或者进口药品申请。

也等于是公司在这款药上有3年(监测期)左右的先发优势,享受这3年的市场独占。

目前只有4家企业生产或上市了这款产品,其中2家是用于治疗散瞳及睫状肌麻痹,兴齐眼药和新加坡国立眼科中心生产的该项产品才是近视用药。但有些不同,新加坡企业用药是控制近视发展,而兴齐眼药是延缓近视发展,控制和延缓二字的区别,可以细品。

在国内企业中,公司是目前唯一一家批准临床的企业。

根据近期调研纪要,公司生产的硫酸阿托品滴眼液已经在招募受试者,目前处于Ⅲ期临床试验阶段。至少需要临床观察1年,公司同步设计了1年期、2年期的试验方案。

临床实验完成后,获得新药批准还有一段时间。券商给的预测是这款药将会在2023-2024年获批,获批后将享受3-5年的市场独占。并预计2030年低浓度硫酸阿托品滴眼销售金额有望达到53.08亿。

众所周知,医药附加值高,但风险也高,从临床到获批周期长,不确定性大,上述券商数预测也纯属顺利情况下的推算,这两个大单品,今年的唯一看点就是6月下旬刚获批的环孢素滴眼液。

04

做的怎么样?-反而不如上市前

兴齐眼药产品种类丰富,具体包括眼用抗感染药、眼用抗炎/抗感染药、散瞳药和睫状肌麻痹药、眼用非类固醇消炎药、缩瞳药和抗青光眼用药等,覆盖十个眼科药物细分类别。

根据产品形态归类为凝胶剂/眼膏剂、滴眼剂和溶液剂。

其中凝胶剂/眼膏剂占到公司收入的6成及以上,滴眼剂占到公司的收入的3成,溶液剂近年增速较快,但占比也就5%左右。

上市以来,公司的综合毛利率经历了先升后降的情况,占大头的凝胶剂/眼膏剂的毛利率较为稳定,滴眼剂的毛利率变动较凝胶剂大,波动幅度在7%以下。

我们再对比下公司上市前后的盈利情况:上市前,2014年-2015年,公司的核心利润降到了近年低点,2016年上市当年来了一波大反弹,2017年-2018年又继续下滑,2018年,公司的核心利润只有700万,为历年以来最低,2019年又反弹至3300万,2020Q1季度核心利润亏损1200万,是上市以来亏损最严重的季度。

总结起来,就是收入规模稳步增长,但增幅不大;核心利润波动较大,总体呈震荡向下趋势。上市后的兴齐眼药,公司增收不增利:收入GAR是12%,核心利润GAR是-10%。

销售净利率和ROE也是过山车的走势,IPO期间逐年下滑,上市当年冲刺了把,之后又一路下滑,2018年只有2%的净利率,2019年小幅反弹至5%,为历年表现最差年份。

05

财务疑问

医药企业都是研发+销售驱动模式,兴齐眼药是典型的销售驱动型公司,上市当年和核心利润最低的2018年,公司的销售费用增长速度竟然均超过了收入的增长速度!

药企的终端多是面向医院,销售费用是个令人诟病的项目,销售费用的违规支出时常被报道。近年来公司的销售费用基本上占到整个收入的3-5成左右,业绩低迷的2018年、2019年,公司的销售费用占比居然要较前两年高,细思极恐。

不光如此,以2018年为例,当年公司实现收入同比增长19.8%,归母净利润却是下滑65%,2018年,公司的净利率从上年的11%下下降至2%。

是什么导致如此大幅度的下滑呢?最大的一块就是人工薪酬。

我们对公司近年来的人均薪酬和人均创收的情况进行统计,在IPO期间,公司的人均创收是走在人均薪酬前面,而2016年一过,公司的人均创收增速和人均薪酬就出现了不同方向的增长,2018年-2019年,公司的人均薪酬增幅高达24%、19%,但公司的人均创收增幅才6%、9%。

通过对能获取的职工薪酬信息进行分析,发现2018年,公司销售人员的人均薪酬同比增加了73%,2019年,公司关键管理人员的人均薪酬同比增加了58%,要远远高出相应年度公司的年人均增幅。

由上文可知,公司在2018年、2019年的核心经营利润是较往年低的,且是同比下滑的,但凡有点先知先觉的管理层,都是勒紧裤带,反而提薪50%以上的幅度?逻辑是什么?令探雷哥困惑。

2020Q1季度,是公司上市以来亏损最大的单季度,收入和净利润分别大幅下滑25.5%、119倍,官方解释是公司受疫情影响,但探雷哥认为这个亏损是有情可缘的。

2020年4月20日,公司公布了限制性股票激励计划一期解除限售名单。之后,在该名单中的高管杨强、张少尧、高峨、程亚男均进行了减持。

这项股权激励计划是在核心利润最低的2018年推出的,设定2019年业绩考核目标是收入不低于5亿。

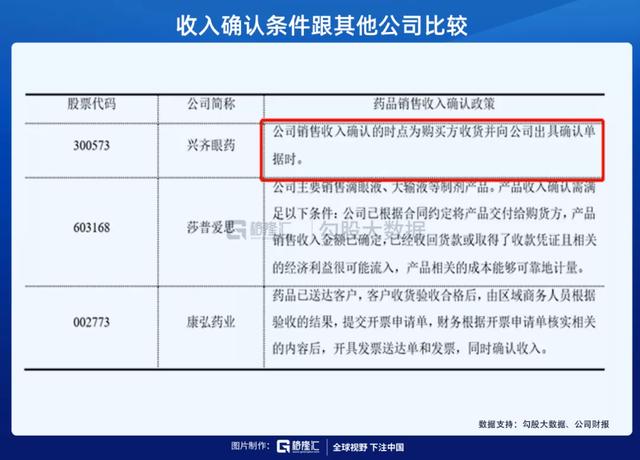

2019年实际实现5.42亿收入,其中占比较低的两个项目"溶液剂"、"其他"收入分别同比增长75%、49倍,以经销商模式为主的"溶液剂"毛利率分别大幅增加了13%。而且收入确认条件跟可比公司比较,可谓是不严格。

而且,2019年分产品的收入构成中,一家2017年11月成立,人员规模只有14人的湖南长沙经销商,当年给公司贡献了4047万收入,在每项产品上不是第1大客户就是第2大客户。

当期公司的资产负债表项目"应收"、"存货"、"在建工程"也出现了大幅增加,监管部门对此进行了问询,但结合上述种种,不得不怀疑公司将业绩提前挪到2019年的动机就是造福自己人。

06

结束语

即使公司2018年、2019年业绩不如之前,2020Q1历年最大亏损,但难抵公司的股价走势向好。

但探雷哥需要提醒的是,数十亿级新药从临床试验到投产上市,还需要一定的周期和投入,不可测的风险多,临床试验进度、审批结果及时间也存在较大不确定性,依靠前景广阔的市场预期,爆炒出3年37倍的效果,估计也就是在A股才能这么豪横,换个市场试试?

最后用格隆日历说一句"宜脚踏实地,忌冒险主义"。

评论