安踏(02020)搭台FILA“唱戏”,“观众”为何要跑?

8月14日,“暴雷”成为港股市场主题。不必说因为业绩不及预期及盈警登上跌幅榜前列的舜宇光学(02382)、金山软件(03888),也不必说因供股导致股价暴跌逾两成的光大国际(00257),就连创下史上最佳中期业绩的安踏体育(02020)也受到波及。

智通财经APP注意到,安踏于8月14日发布的中期财报显示,期内公司实现营收105.5亿元人民币(单位下同)同比增长44.1%,毛利率创历史新高的54.3%同比增长3.7个百分点,股东应占溢利增加增加34.0%至19.4亿元同样创下历史新高。

但纵使是这样的业绩表现依然没有留下部分投资者的心。截至8月14日收盘,安踏股价下跌10.1%,报于36.5港元,成交金额高达12.24亿港元。

行情来源:富途证券

熟悉安踏的投资者可能知道,安踏在今年夏天举行了以“要疯”为主题的系列活动,莫非这个活动连带着投资者也“要疯”,连业绩也不认了?

多品牌策略强势发力

要弄清楚原因,还是要从财报入手。

众所周知,安踏在早些年提出了“单聚焦、多品牌、全渠道”的发展策略。公司在财报中表示,安踏把2018年作为集团“创新赋能,多品牌全面发力”的一年。

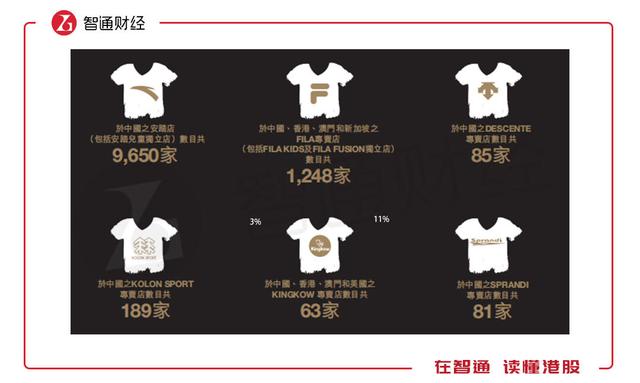

财报显示,截至上半年,公司在中国的安踏门店(包括安踏儿童独立店)共计9650家;在中国内地、香港、澳门及新加坡的FILA专卖店(包括FILA KIDS及FILA FUSION独立店)数量共计1248家;其他近几年陆续收购的品牌如DESCENTE、KOLON SPORT、KINGKOW及SPRANDI在各细分市场的门店数量分别为85家、189家、63家及81家。

回顾安踏2017年年报,公司重点披露门店数量的品牌仅有安踏、FILA和DESCENTE三个,彼时的门店数量分别为9467家、1086家和64家。

由此可见,安踏之所以在上半年能够取得靓丽的业绩增长,不仅仅是依靠安踏主品牌,其多品牌策略持续发力功不可没。而在安踏副品牌矩阵中,FILA无疑是最值得说道的一个。

根据智通财经APP的了解,FILA品牌源自意大利,以高端运动时尚品牌为定位,瞄准年龄介于25至45岁的高端消费群。2009年安踏收购了FILA在中国内地、香港及澳门的业务,并进一步把FILA业务扩展至新加坡。在中国市场,FILA品牌深耕一、二线城市取得了巨大成功。

2018年6月,FILA在原有FILA、FILA KIDS两大品类的基础上,发布潮流运动品牌FILA Fusion全面进军新生代市场。备受市场关注的FILA KIDS上半年推出全新米兰花园童装系列。此外,除原有的FILA RED、FILA WHITE、FILA ORIGINALE及FILA BLUE等产品系列外,公司上半年新推出了Jason Wu X FILA和FILA Modem Heritage系列,以引领更多消费者的时尚追求。

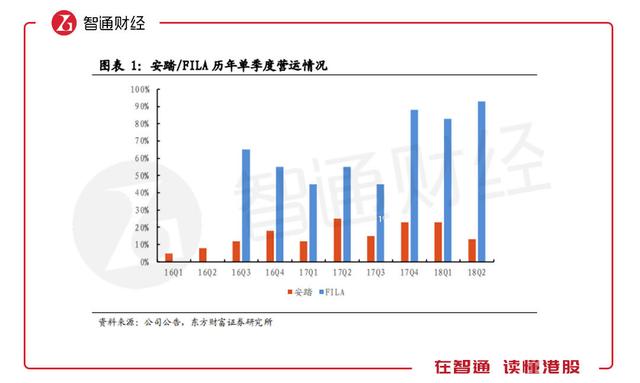

东方财富证券研究表明,FILA自2017年第四季度以来,连续3个季度保持80%以上的高增长。店效从2017年末约40万元,提升至2018上半年的约60万。预计2018年上半年FILA的销售占比从2017年末的28%左右提升至37%左右,2018年至2020年FILA收入年均复合增长率将达到52.4%。

业绩大幅增长,多品牌策略显成效,按理来说安踏的股价不应有如此大跌。8月15日安踏股价随有所反弹,但市场似乎并不打算彻底“纠错”,其中缘由到底是什么呢?

业务扩张之殇

还是从财报入手。

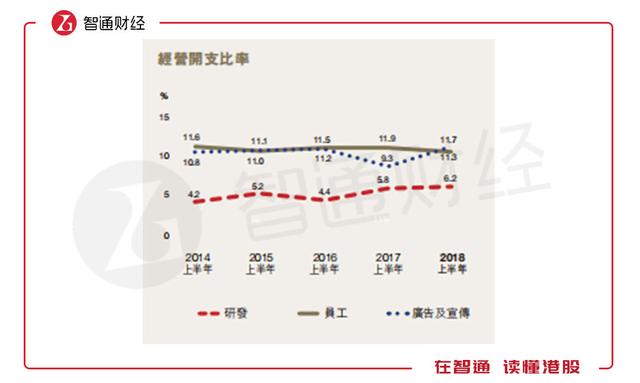

智通财经APP注意到,虽然安踏的子品牌门店数量在上半年呈现多点开花的姿态,但公司的销售及分销开支也因此达到27.65亿元,占收入比重的26.2%,较上年同期的15.24亿元增长81.43%,远远超过营收的增幅,占营收比重也增长了5.4个百分点。

值得注意的是,为了配合公司新品牌、新产品的销售增长,公司广告及宣传开支也出现近几年罕有的大幅增长,期内广告与宣传开支占收益比率上升2.4个百分点

分销开支大幅增长对安踏来说并非一个好的信号。要知道,即便是被分销开支长期压制利润成长的李宁(02331)在今年上半年的情况也有所好转。一贯的“好好先生”,在分销开支上开始“大手大脚”,不免令市场担忧。

其实,如果安踏增加分销开支能够带动公司产品周转倒也是好事一桩,但短期来看安踏分销开支增加还未达到理想效果。

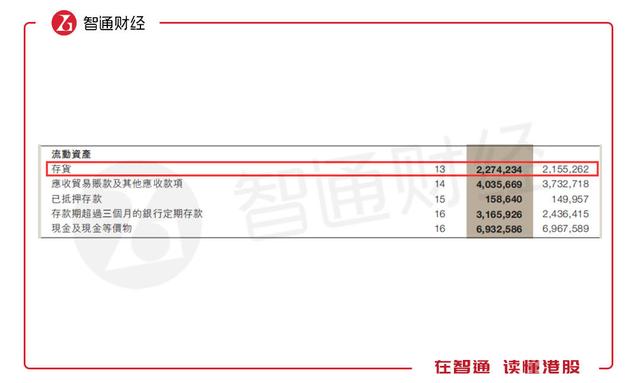

智通财经APP了解到,2018年中期,安踏存货周转天数为83天,较上年同期增加15天。其中安踏品牌的周转天数约为50至60天,而FILA则达到120天以上。此外,公司存货和应收贸易账款及其他应收款项在期内也小幅增长至22.74亿元和40.36亿元。

这些因素的叠加,致使公司回款能力有所减弱。

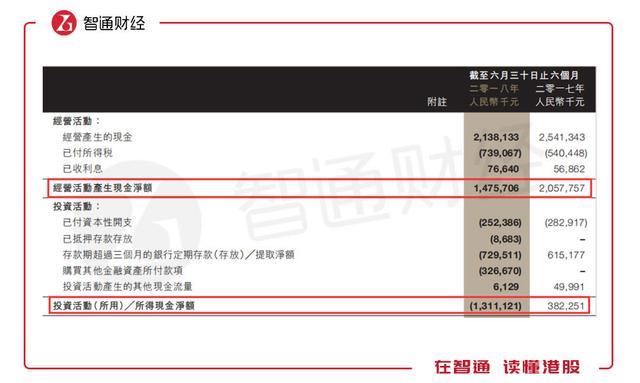

现金流量表显示,公司上半年经营活动产生的现金净额为14.75亿元,较上年同期的20.58亿元较少28.33%。

由此看来,业务扩张确实是一把双刃剑,可以为公司带来实质收入,但同时也可能增加公司财务风险。

不过既然战略已经确立就难有回头余地。在安踏管理层看来,多品牌战略对业绩成长产生的是正面的推动作用,细分领域的各品牌面对了不同消费者的诉求,因此,多品牌战略为公司带来的更多是机会。或许投资者会认为多品牌在管理、组织架构、资源分派方面会不聚焦,对此,公司已经从内部管理组织各方面做好了安排,公司会打有准备之仗,不会做做不到的事。

希望如此吧。