安踏营收大增41%, FILA贡献56%毛利成新增长引擎

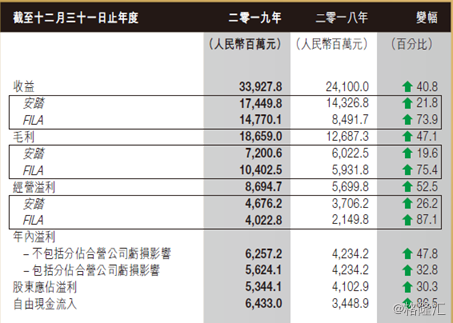

昨日午间,运动品牌安踏(02020.HK)公布公司业绩公告,显示公司去年全年共取得营收339.3亿元,同比增40.8%;归母净利润53.4亿元,同比增30.3%,大幅高于市场预期。

公司对应港股市场股价今日部分受全年业绩利好影响,今日截至最新涨7.46%,报57.65港元,成交11.16万港元,最新市值1557.67亿港元。

(图源:同花顺)

而在今年,先后受中国疫情及之后海外市场拖累香港大盘影响,安踏股价自1月16日至今已跌去27%。

昨日安踏公布全年业绩同日,因受海外疫情影响,东京奥运会已宣布延期至明年(最迟不超过夏天)。加之年初国内疫情不利影响,安踏今年的前景,又多了一丝微妙的变化。

FILA高速增长成业绩飙红最大功臣

安踏去年营收及利润均录得远超市场预期增长的最大功臣当属旗下FILA品牌。2019年全年,FILA录得销售收入147.7亿元,同比增长73.9%,占公司总收益比例从18年的35.2%上升至43.5%;同期,安踏主品牌录得收入174.5亿元,同比虽然亦增长21.8%,但仍远逊色于FILA品牌。品牌占总收入比例由18年的59.4%跌至51.4%。

FILA不仅维持高收入增速,作为定位高端的运动时尚服饰品牌,FILA去年贡献了104亿元毛利(占公司总毛利的55.7%),同比增长75.4%,对应毛利率为70.4%,同比上升0.5个百分点。相比之下,安踏主品牌仅贡献毛利72亿元,同比只增长19.6%,对应毛利率41.3%,同比下降0.7个百分点。

而在经营溢利指标方面,FILA品牌经营溢利为40.23亿元,同比增长87.1%,对应溢利率27.2%,同比上升1.9个百分点;安踏主品牌溢利为46.76亿元,同比增长26.2%,对应溢利率26.8%,同比上升0.9个百分点。

(图源:公司业绩报告)

截至去年末,安踏于中国大陆、香港、澳门和新加坡FILA品牌门店(包括FILA KIDS及FILA FUSION独立店)数量为1951家,较18年底的1652家增加18.1%;安踏品牌门店(包括安踏儿童独立店)数量则为10516家,同比增加4.56%。

总体而言,FILA去年在经营网路扩张、销售收入、毛利等几大指标方面均录得高增速,为安踏公司整体去年维持高速增长的主要驱动力。

经营能力指标方面,安踏存货周转天数较去年略增加6日,公司表示是由于零售营运贡献增加所致;而应收账款周转日数则增加1日,应付账款周转日数增加5天,则表示公司议价能力有所上升。同期,公司经营活动现金净流入74.85亿元,同比增加68.6%。

(图源:公司公告,从右到左分别为2015年至2019年数据)

综上,根据公司披露的若干盈利指标,就去年而言,安踏全年在高端运动品牌FILA高速增长驱动下,公司收入/利润均保持了较高增速,且经营能力正持续转好。

疫情黑天鹅影响

按照安踏去年增长的主逻辑,若要预估公司能否延续去年的高速增长,首先应关注的仍是FILA品牌产品的销售状况。

从门店覆盖来看,按公司披露,当前其FILA店主要集中在国内一二线城市,以商场和百货公司为主,对应1951家门店。而在更加大三四线城市市场,FILA品牌仍留存有较大的渠道下沉空间。

按照计划,今年安踏旗下的FILA门店(包括FILA KIDS及FILAFUSION独立店)将会增至2000至2100家。

而在店效方面,按照开源证券统计,安踏FILA门店仍约有35-40%的店效低于50万,且有相当部分老店位置偏僻,面积较小,在店效方面仍有较大提升空间。而安踏已明确今年的目标除了进一步加大门店经营网络之外,还需加强店效及管理。

再者,目前FILA旗下子品牌FILAKIDS、FILA FUSION(分别专营儿童运动时尚服饰及年轻潮流服饰市场)维持可观增长,在品牌运动时尚需求仍未饱和的情况下,FILA在中期或将维持目前的较高增速。

按照安踏此前预期,今年FILA的营收规模将会首次超过安踏主品牌,成为公司最大增长引擎。

(图源:公司业绩公告)

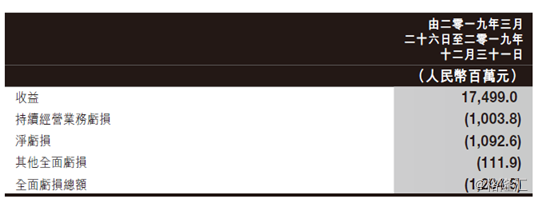

除了FILA之外,安踏手上还有另外一张牌Amer Sports。去年,安踏领衔财团完成对Amer Sports收购,安踏对财团旗下合营公司JVCo持股比例为53.82%。去年,Mascot JVCo实现收入175亿元,经营亏损及净亏损分别为10.04及10.93亿元。

该部分亏损反映在年度业绩中,以分占合营公司损呈列,共为亏损6.3亿元。其中涉及收购事项相关一次性费用不多于2亿元、购买价格分配工作影响不多于5亿元。

(图源:公司业绩公告)

据悉,Amer Sports为一间拥有国际知名品牌的体育用品公司,该等品牌包括Salomon、Arc'teryx、Peak Performance、Atomic、Suunto、Wilson及Precor等,品牌旗下产品包括运动设备、鞋履、服装及配饰等,主打户外运动领域。

去年年底,安踏宣布Amer Sports未来五年将以鞋服、直营业务及中国业务为发展重点,未来Amer Sports有可能会成为安踏在户外运动市场的下一个FILA(FILA为源自意大利的运动品牌,2009年被安踏收购,此前持续亏损)。

另外,即使不计品牌经营改善的因素,今年其购买价格分配工作影响预计将降至1.5亿元左右,计入公司综合收益账对公司负面影响亦将会减少。

至于短期而言,安踏所面临最大的不利影响当数年初中国疫情及昨日宣布顺延举办的东京奥运。

在昨日的线上发布会上,公司高层亦有对此作出回应。

安踏总裁郑捷表示,奥运会本身在于推动公司品牌提升,但从经营上更重要仍看消费者的意愿及消费动力。至于年初的疫情影响,其透露安踏一度有80%的门店无法营业,但目前而言,安踏自有工厂复工率已达100%,外包工厂已恢复90%以上产能,集团旗下门店95%已恢复营业。

在昨日的业绩发布会中,公司还就第一季的疫情影响对其上下半年流水增速作出指引。其中,第一季预计安踏主品牌流水将下降20%-30%,FILA下降10%-20%,但其中电商有望增长50%;

上半年流水方面,预计安踏主品牌下滑15-20%,FILA持平,所有品牌流水将录得合计10%-15%下降;考虑到退换货安排以及零售折扣率下降,上半年毛利率将面临一定压力;

下半年流水方面,公司目标是下半年各个品牌恢复到正常增速,安踏回到双位数增长,FILA将恢复到30%+增长,全年所有品牌流水合计恢复正增长。

从昨日披露业绩报告来看,安踏账上现金及现金等价物有82.2亿元,对应即期银行贷款13.59亿元,三个月内贸易应付账款29.39亿。故此,即使此前安踏大量门店无法正常营业,估计亦不会对公司日常经营造成严重影响。

目前,安踏股价在经历了此前两个月左右的下行之后,其市盈率已跌至近一年来的低点。横向对比港股市场上另一个体育用品巨头,李宁当前的市盈率为32.5X,而安踏目前为27.91X。

鉴于公司已表示,在今年上半年两大主品牌流水均将因为第一季疫情及消费情绪影响同比出现下滑,因此公司估值可能一定程度上仍会承压,而在下半年开始,公司品牌流水将会恢复正常增长。

以中长期前景而论,已完成多品牌布局及近期维持高速增长的FILA品牌的安踏,其业绩增长应还是较值得期待。

(图源:同花顺iFinD)