以招股价下限打开上涨空间 快餐帝国(01843)套路失灵上演大跳水

快餐帝国(01843)的上涨和下跌,就像天堂和地狱,只在一念之间。

暴涨套路:以招股价下限定价,打开上市初上涨空间

10月23日,快餐帝国在港挂牌上市,股价高开83.08%瞬间吸引了市场的强烈关注,随后在资金的追捧下一路飙涨到187.70%。但快餐帝国下跌和上涨来得同样迅速,在之后的一个小时里,其股价直线跳水且破发,一度倒跌12.31%,振幅高达200%。

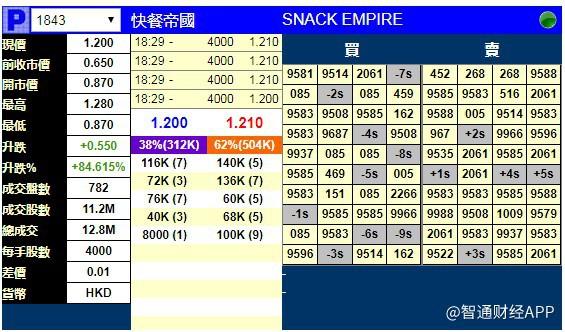

截至收盘,快餐帝国跌6.15%,报价0.61港元,成交额为4.74亿港元,与总市值仅差1400万港元。

事实上,快餐帝国在上市前一日的暗盘交易表现已经预示着其上市首日的暴涨。据智通财经APP观察,10月22日,快餐帝国进行暗盘交易,也是大幅高开高走,最终收报1.20港元,较招股价0.65港元涨84.62%,总成交额为1280万港元。每手4000股,不计手续费,每手赚2200港元。

暗盘作为港股打新神器,暗盘的成交价,往往暗示着部分交易者对即将上市的新股的态度。显然,不少投资对快餐帝国抱有热情和期待。不过,从此前公开发售来看,市场对快餐帝国的热情和期待并不算强烈。

快餐帝国公开发售股份获超额认购,接获合共7226份有效申请,合共认购约2.74亿股公开发售股份,相当于公开发售项下初步可供认购的2000万股公开发售股份总数约13.68倍。不过,在近期新股热炒之下,快餐帝国的认购反响并不算热烈,与此轮新股行情的“元老”360鲁大师(03601)相比,如小巫见大巫。公开数据显示,360鲁大师(03601)在公开发售股份获277倍超额认购。

快餐帝国股价的暴涨,或许更多是因为赶上新股行情回暖的好时光。

据智通财经APP了解,港股IPO市场,在经历了8月份只有1只新股上市的低潮后,从9月底开始复苏,10月明显回暖,至今已有17家新股上市,上市首日收涨的有14家,平均涨幅为45.26%,最大涨幅为218.52%。显然,10月份的新股上市首日表现,与以往居高不下的破发率相比,显得尤为抢眼,吸引了投机者的关注。

业内普遍认为,近来港股新股上市首日股价大涨,主要与新股普遍下限定价、港股大盘缺乏亮点以及内地资金积极参与有关。

有趣的是,快餐帝国与此前上市即大涨的新股一样,最终招股价厘定在招股价的下限。中泰国际(香港)策略分析师颜招骏表示,“部分公司为了增加上市成功率,以接近招股价区间下限定价。估值降低,为这些新股打开了上市初期的潜在上升空间。”

市值小估值高,股价波动意料之内

但从基本面来看,快餐帝国的疯狂似乎难以得到支撑,跳水也在市场的意料之中。信诚证券指出,快餐帝国市值小,估值高,股权集中,因此股价预计会相当波动。

据智通财经APP了解,快餐帝国是一个餐饮集团,旗下拥有品牌“士林台湾小吃”,2003年11月在新加坡首次开店,于最后实际可行日期,已成功发展228间士林专卖店及堂食店,主要在新加坡、马来西亚、印尼及美国等地方开店运营,小吃产品包括超大鸡排、蚵仔面线、肉松蛋饼等,饮品包括冬瓜茶、乌梅汁等。

财报显示,2017-2019财年,快餐帝国分别实现收入约为1573万新加坡元(下同)、1858万、2132万,年复合增长率为16%;净利润为分别约为313万元、312万元、226万元,增收不增利主要是由于销售及分销开支、行政开支及所得税开支的增加;经调整后净利润分别约为313万、402万、490万,年复合增长率为25%。

安信国际表示,从行业来看,新加坡快餐业近几年一直保持平稳增长,而快餐帝国过去三个财年的增长较行业优胜,营运效率较高。但新加坡快餐行业竞争剧烈,而快餐帝国份额不高,未来竞争白热化起来或会遭遇头部的挤压。

事实上,由于激烈的竞争,根据Frost&Sullivan报告显示,快餐帝国的品牌士林台湾小吃 ® 占新加坡2018年快餐市场交易总额的0.6%,预估2019年市场份额将下滑至0.5%,远低于同行领先品牌A、B在新加坡快餐的市场份额29.3%及13.0%。快餐帝国的品牌士林台湾小吃 ® 占马来西亚2018年快餐市场交易总额的0.9%,预估2019年市场份额为0.5%,预估2019年市场份额将下滑至0.4%,远低于同行领先品牌A、B在马来西亚快餐的市场份额35.7%及24.0%。

除此之外,快餐帝国面临部分风险及不明朗因素,包括:依赖士林台湾小吃品牌的市场知名度;业务扩展至新加坡及西马以外地区及收入的重大部分均依赖特许经营/牌照模式;依赖业主,原因是旗下新加坡及西马的自营专卖店及堂食店店面均属租赁。

从估值来看,根据招股定价0.65港元,快餐帝国招股市值为5.12亿港元,属于小市值股份。同时,公司股权集中,主席与行政总裁分别合法实益拥有50%权益,按25%流通股本,流通市值只有1.3亿港元,属市值偏细的新股,股价容易出现波动。以2019财年净利润226万元计算,发行后市盈率约为40.65倍,与港股老牌餐饮公司大家乐21.42倍市盈率相比,估值昂贵。