2022年第一季博纳研究住宅报告

2022年 第一季私宅市场报告

概述

2022年第一季的增长速度有所减缓,但私宅价格和组屋转售价格依旧居高不下。2021年12月推出的新房地产降温措施,目的在于稳定市场,并控制外籍买家和拥有多套房产的投资者的购买需求。不确定因素笼罩市场,房屋销量回落,使2022年第—季价格增长放缓。

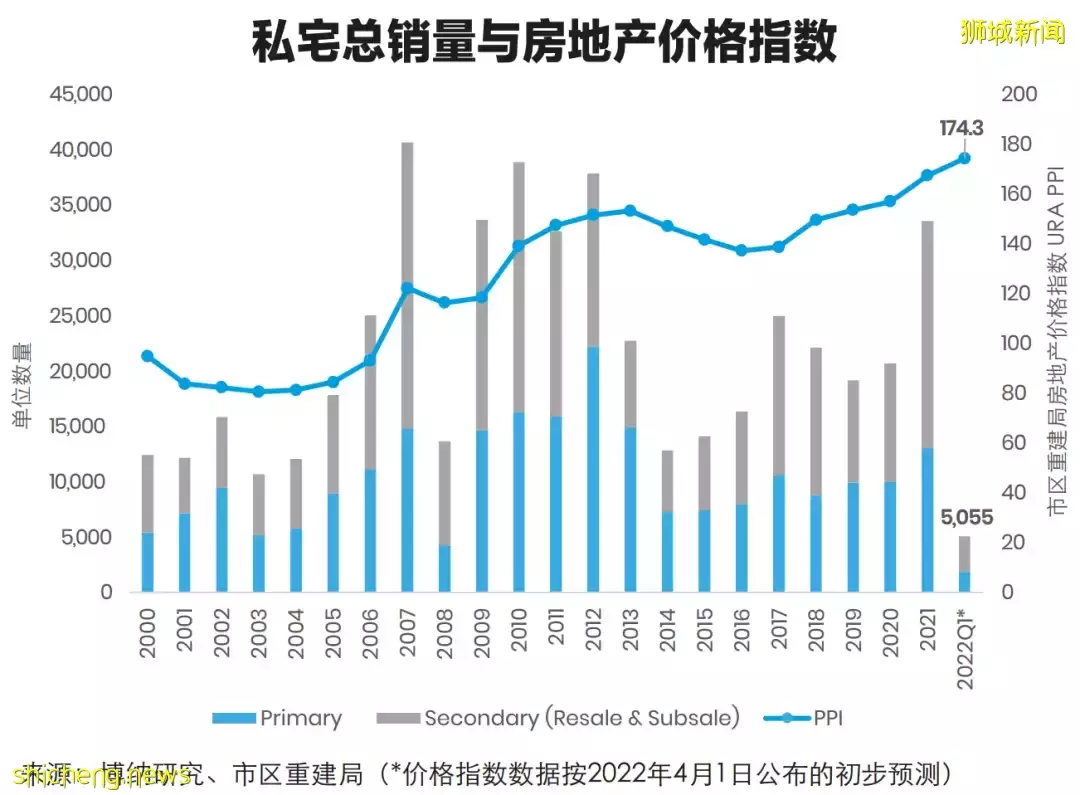

2022年第一季,开发商所售新私宅少于2,000套,私宅转售市场则售出约3,100套房屋。

价格

市区重建局房地产价格指数初步预测显示,私宅价格在2022年第一季环比小幅上涨0.4%,与2021年第四季环比上涨5%相比,明显放缓了不少。

有地私宅市场主导了房价的增长,环比增长了4% ,主要动力来自有地住宅转售市场及本季推出的新分层有地私宅项目 Belgravia Ace 。项目已售出的74个单位,平均交易价格为S$440万,极有可能推高了有地住宅的价值。

与此同时,非有地住宅价格滑落0.6%,且中部地区房价下滑。投资者和外国买家的需求疲软及冠病疫情社区病例数量的激增,限制了看房活动的热度。

核心中央区(CCR)的价格在2022年第一季环比下降0.5%。随着降温措施对投资者和外籍人士的CCR房屋需求造成压力,房价或将继续走软。

其他中央区(RCR)房价环比下滑3.0%,与上一季6.7%的环比增幅相反。2021年第四季,康宁河湾(Canninghill Piers)以近 S$2,900psf 的基准价格开盘,提振了当时RCR的房价。

尽管中部地区价格下跌,但中央区外(OCR)非有地住宅价格仍继续以相对缓慢的增速增长,2022年第一季环比增长1.9%,而2021年第四季增长了5.7%。

本地买家的房屋需求依旧良好,但待售房屋库存趋紧和数量有限的新盘项目,或许抑制了本季OCR的销售和价格增长。

交易量

根据房地产资讯系统的买卖禁令数据,开发商在本季共售出了1,858套新私宅(不包括执行共管公寓EC),与2021年第四季的3,018套相比,减少了38%。

RCR项目在2022年第一季的新私宅销售中占主导地位,销量占新房销售的47%。紧随其后的是占总销量33.4%的OCR,和占19.6%的CCR。

本季最畅销项目是鑫悦府(Normanton Park),以 S$1,857psf 的中位数价格售出了262个单位。

与此同时,经历销售大放异彩、每季平均售出5,000套房子的2021年后,2022年第一季只转售了3,097套私宅。奥密克戎(Omicron)社区病例激增,影响了看房人潮,可能导致了转售量的缓和。

2022年第一季转售楼花销售(sub-sales)仍然相对较低,为100套,使私宅总交易量达到5,055套(包括新盘和转售单位)。

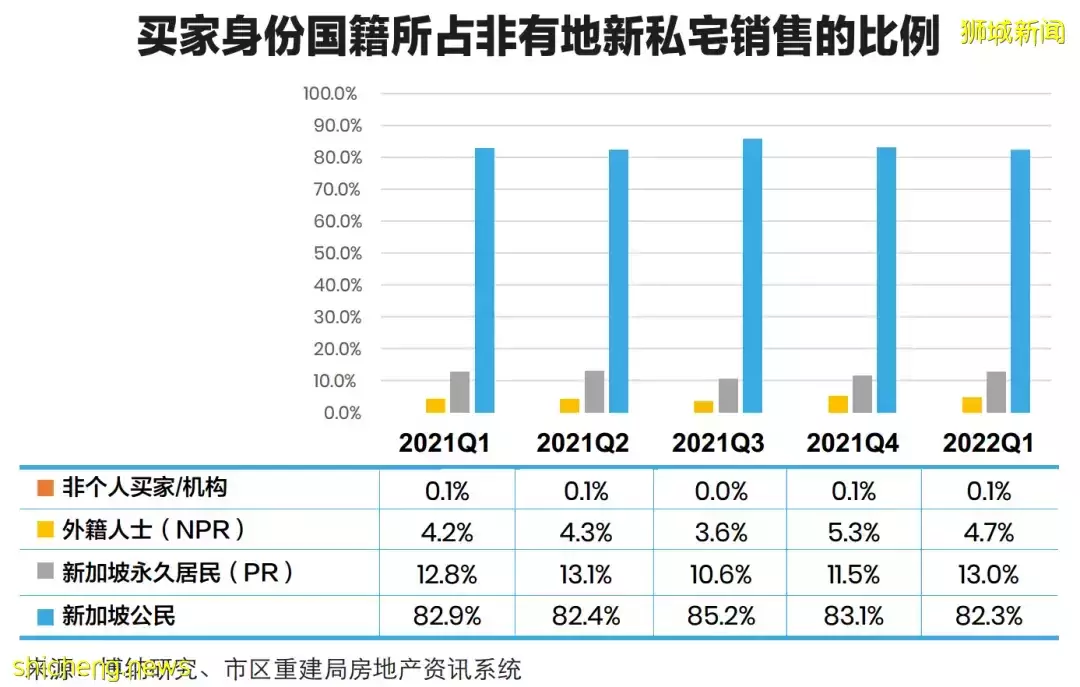

2022年第一季,新加坡公民占非有地新私宅销售(不包括EC)的82.3%;外籍人士买房比例受降温措施影响,从2021年第四季的5.3%下滑至2022年第一季的4.7%。

私宅市场展望

冠病疫情安全管理措施和旅游限制的放宽,将在未来季度协助提振房地产市场,促进示范单位样板房销售活动,更多外国买家返回市场的可能性也会提高。尽管如此,组屋提升者和本地居民将继续成为支撑房屋销售的主力。

2022年第二季将有不少新项目开放销售,协助推动销量并维持价格,当中就包括 North Gaia EC 和 Piccadilly Grand 。随着通货膨胀和建筑成本的上升,预计新盘价格将保持坚挺。

私宅出租概况

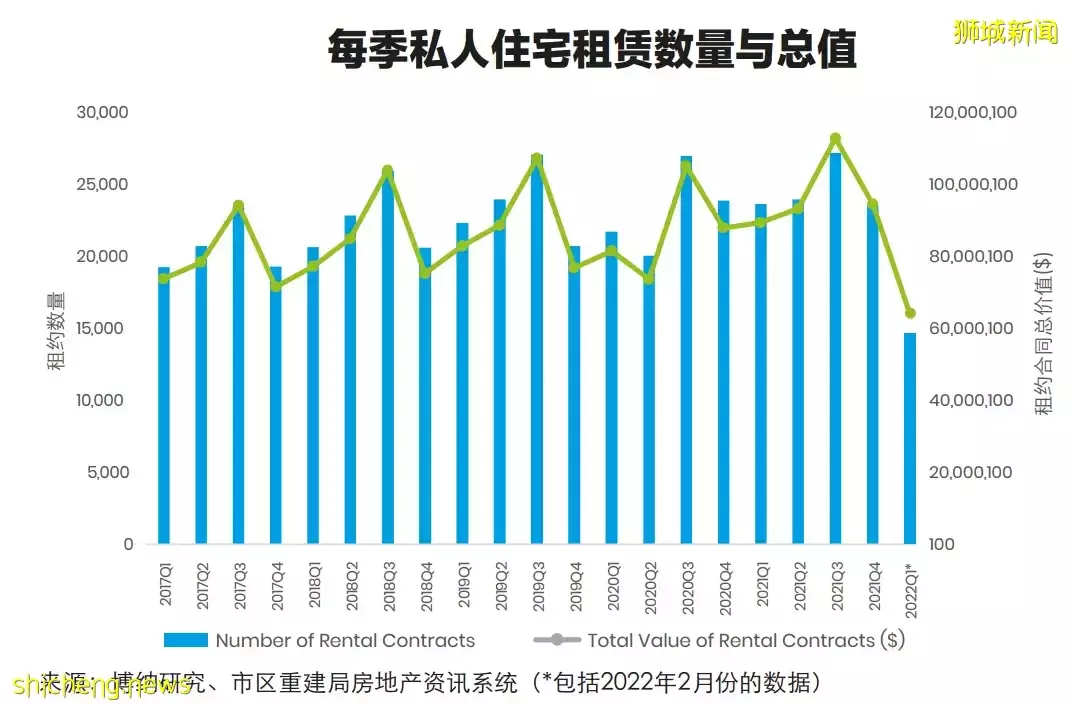

2022年第一季,房东将继续拥有更强的议价能力。主要来自外籍人士的租赁需求非常旺盛,外加不断增长的租房兴致,促使许多房东提高了租金要价。

租赁活动相当稳健,2022年的前两个月共签订了超过14,000份租赁合同,总额为S$6,150万。

租赁市场在未来几个月将进一步增长,需求主要来自于前来新加坡从事新兴行业工作的外国人。

此外,随着新加坡过渡至与冠病疫情共存的阶段,以及稳定的政治环境,新加坡对外国跨国公司和外籍人士的吸引力或将日益高涨,促使他们选择迁往新加坡。

2022年 第一季组屋转售报告

概述

组屋转售价值在2022年第一季以较慢的速度增长。平淡转售市场活动,主要因冠病疫情社区病例激增、农历新年假期,也可能包括转售单位待售供应量的下降。

交易量和价格

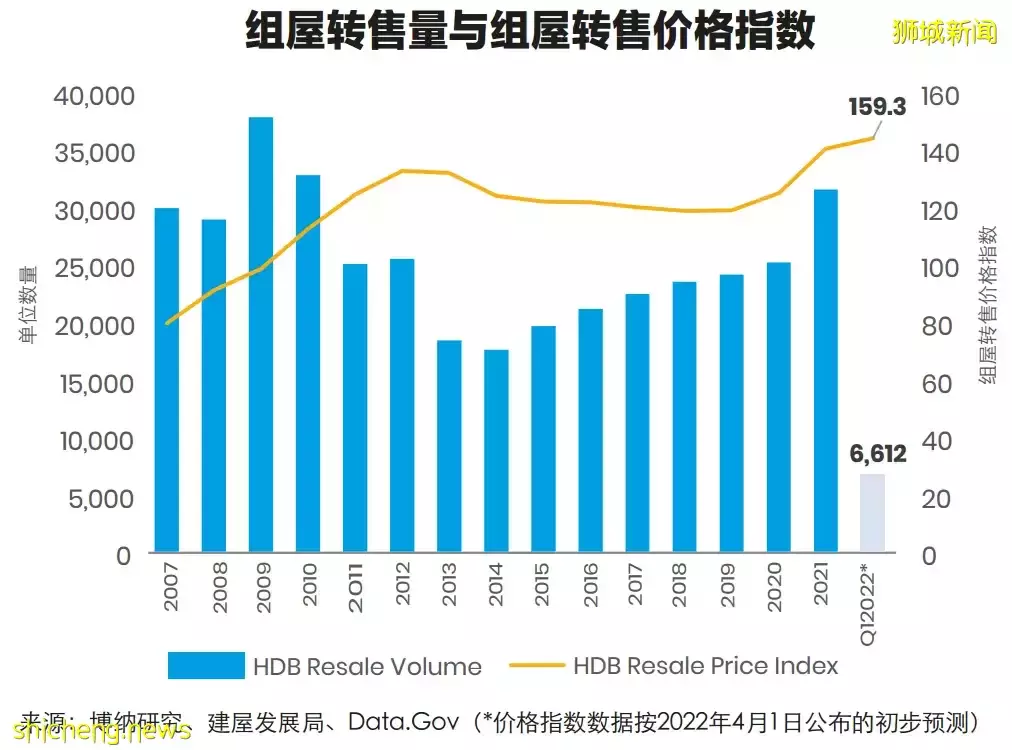

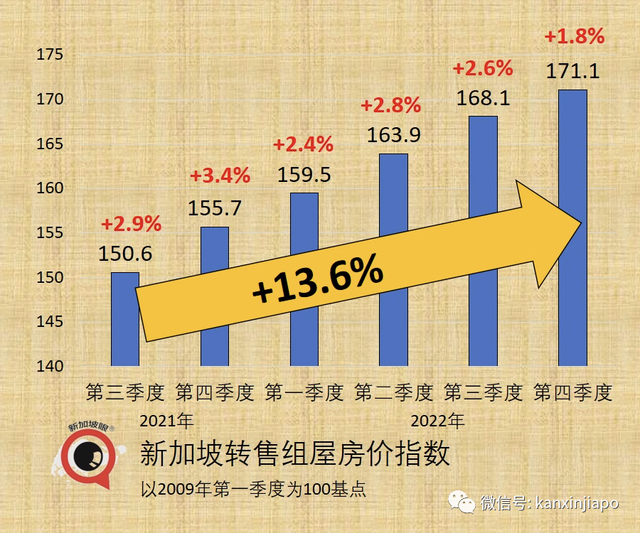

建屋发展局发布的初步估算显示,2022年第一季转售价格环比上涨2.3%。2022年第一季的指数为159.3,组屋转售价格指数再创新高。

根据交易数据,2022年第一季共有约6,500套转售组屋售出,比2021年第四季的7,940套减少了约18%。

第一季销售疲软的原因,可能包括买家和卖家之间对房价的期待完全不符(随着价格阻力的出现),以及市场上较紧张的转售库存量,因为一些组屋屋主正等待新房完工后才肯放楼待售。

组屋转售市场展望

博纳预计,因新降温措施及2022年和2023年预购组屋(BTO)单位供应的增加,组屋转售价格将继续以较温和的速度增长,或将抑制二手房需求。此外, 由于利率上升和通胀压力,买家对高房价也会越来越抗拒,而不确定因素也可能会影响市场情绪。

预计,2022年转售量将达到27,000多笔交易,良好的潜在需求,和大量会于2022年满足5年最低居住年限的单位(超过31,000套)将支撑销量。

评论