【销售月报】无新盘推出上市,二月新私宅销售创一年多来新低

博纳研究新私宅销售月报

2022 年 2 月

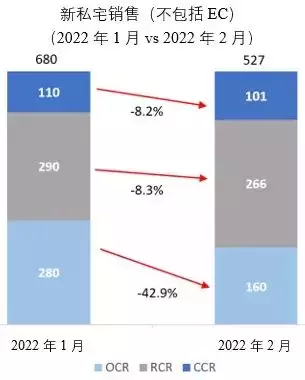

市场缺乏重大新盘上市的情况继续拖累2月份的新私宅销售。开发商在上个月售出了 527 套新私宅(不包括执行共管公寓EC),比 2022 年 1 月成交的 680 套新私宅下滑了 22.5%。这是自 2020 年 5 月售出 487 套新私宅以来,最缓慢的月度新私宅销售。与 2021 年 2 月成交的645 套相比,销售额同比下降 18.3%。

2月份唯一推出的新盘是位于海格路(Haig Road)建有 32 个单位的 Royal Hallmark,以S$1,905psf的中位数价格售出了 10 个单位。开发商于2月向市场上投放了 194 个单位(不包括 EC)供出售,这比 1 月份投放市场的 178 个单位增加了近 9%。

来源:博纳研究、市区重建局

其他中央区(RCR)占 2 月份销售额略多于一半,交易量为 266 笔,占月度总额的 50.5%。RCR方面,鑫悦府(Normanton Park)以S$1,855psf 的中位数单位价售出了 85 套公寓。

与此同时,中央区外(OCR)就有160 套新私宅易手。岱莉轩(Dairy Farm Residences)以S$1,716psf 的中位数价格达成了 32 笔交易,成为 OCR 最畅销的项目。2022 年 2 月的OCR 销量,是该子市场自 2020 年 4 月阻断措施期间售出的 98 个单位以来,最低的月销量。

核心中央区(CCR)的新私宅销量跌至一年来低点,2022 年 2 月只售出 101 套。绿墩雅苑(Leedon Green)是本月最受欢迎的 CCR 项目,以S$2,838psf 的中位数价格售出了14 个单位。

2021 年 12 月推出的降温措施或许拖累了 CCR 的销售,因为CCR所吸引的买家群体往往是外国人士和拥有多处房产的人,他们受额外买家印花税(ABSD)上调的影响更为严重。

EC方面,2 月份售出了 32 套 EC,低于上个月售出的 52 套,原因是未售出的 EC 库存减少以及缺乏新的 EC项目。Parc Greenwich 是 2 月份最畅销的 EC 项目,以S$1,258psf的中位数价格成交了 18 个单位。

针对2月份新私宅销售,博纳研究与内容主管黄秀莹表示:“新私宅销售往往在很大程度上受到该月推出上市的新盘所推动。鉴于新盘的缺乏,1 月和 2 月的销售疲软并不令人意外。此外,其他对销售造成压力的各种因素还包括,农历新年假期所致的季节性淡季,以及仍在消化 2021 年 12 月降温措施所带来之影响的市场等。

由于新盘数量有限,买家正从先前推出的项目中挑选单位。截至 2021 年第四季末,未售出的新私宅库存已降至 14,154 套新低,而这可能表明潜在买家能挑选的单位或许相当有限。为此,一些买家可能会决定,待未来几个月推出更多项目后,再进入市场买房。

到目前为止,博纳尚未观察到俄罗斯-乌克兰冲突严重削弱购房者信心的任何迹象。基于股票市场的波动和不确定性,一些投资者可能决定购买住宅地产,以保护他们的资金并与通货膨胀对冲,因为房地产通常被视为更具防御性的资产。

2 月份新私宅的交易价格中值为 S$180 万,低于 1 月份的 S$200 万。1月新推出的分层有地项目 Belgravia Ace,其交易可能支撑了当时的价值。总体而言,外国人购买新私宅(不包括EC)的比例在2月份保持稳定,为整体销售的4.9%,略高于1月份的4.3%。与此同时,2022年2月所售的新私宅中,新加坡公民和永久居民(PR)分别买下了79.3% 和 15.6% 的单位。

我们预计,在没有任何新盘推出的情况下,3 月份的新私宅销售将保持低迷。2022 年第二季,随着开发商将更多项目投放市场,房屋销售应该会回升。预料,将在 2022 年第二季推出几个新项目包括雅诗轩(The Arden)、North Gaia EC、Piccadilly Grand 和 Liv @ MB。

这些即将上市的新盘也可能协助刺激现有项目的买气。当更多新项目推出市场时,潜在买家将能对各种项目和价格进行比较,部分买家最终可能会从他们认为较物有所值的现有项目中购买单位。”

2022年2月畅销新私宅龙虎榜(不包括EC)

来源: 博纳研究、市区重建局

评论