2021年Q4新加坡私人住宅价格环比上涨5%;自2010年以来的最高增长

根据市建局1月28日公布的数据,新加坡私人住宅物业价格在2021年第四季度环比上涨 5%,上一季度为1.1%。这标志着连续第七个季度的增长和最陡峭的增长率——自2010年第二季度以来最高的季度增长。

全年价格上涨10.6%,是自2010年价格上涨17.6%以来的最高年增长率。

因开发商的许多年终优惠活动,2021年第四季度的数据并未反映去年12月16日生效的最新一轮房地产市场降温措施。强劲的价格上涨符合全球房地产市场从2020年开始显著复苏的趋势。

非有地房产的价格,在所有地区都有所增长

2021年第四季度非有地房产价格环比上涨5.3%,高于上一季度0.7%的涨幅。所有地区的价格均上涨,其中中部其他地区(RCR)以+6.7%领先,其次是中部以外地区(OCR) +5.7%,和核心中部地区(CCR) +2.7%。

2021年全年,非有地房产价格上涨9.8%,其中RCR、OCR和CCR价格分别上涨16.3%、8.8%和3.8%。

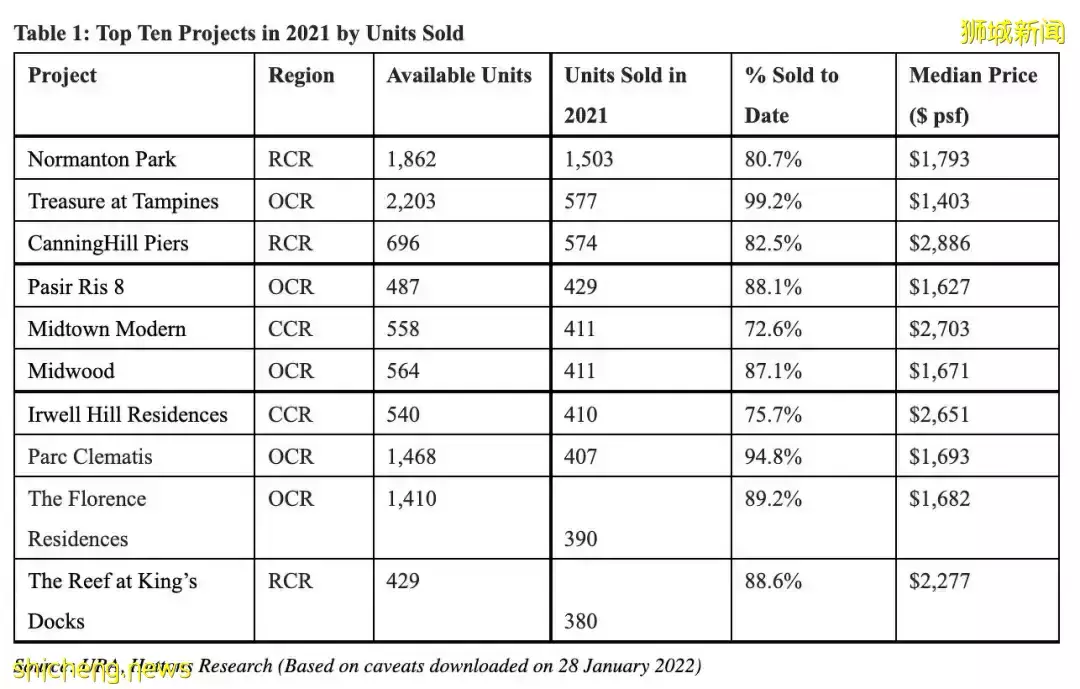

RCR价格的优异表现是由一系列新推出的项目推动的。RCR总销量在新销量中的比例更高,占总销量的50%。相比之下,CCR和OCR分别仅占总销售额的39%和31%。

新房交易量达到2013年以来最高水平

2021年第四季度共售出7,925套私人住宅,不包括行政公寓 (EC),而 2021年第三季度为 3,550 套。

这使得2021年全年交易不包括EC的总单位,达到33,557个单位。在这些交易中,13,027套是新房,销售量同比增长30.5%,是自2013年14,948套以来的最高年销售额。

与此同时,转售房屋的成交量为19,962 套——这是自2007年的20,980套以来的最高转售数量。

展望2022年

展望未来,接下来几个季度的销量可能会因降温措施而有所缓解,然后才会回升。

到2022年,整个新房市场的销量可能会在8,000到9,000套之间。而由于建筑成本上升,价格可能会上涨3%至5%。保守立场估计,也将在全年价格增长约1%至2%。

鉴于许多开发商推出的和农历新年庆祝活动,预计2022年第一季度的房屋销售和价格走势都将放缓。

评论