合登观点分享:私人住宅市场第四季度进展

2021年12月16日,政府给房地产市场打了一剂"凉药",推出了新的地产降温措施。额外买家印花税(ABSD)提高了5%至15%,而总偿债率(TDSR)则降至55%。

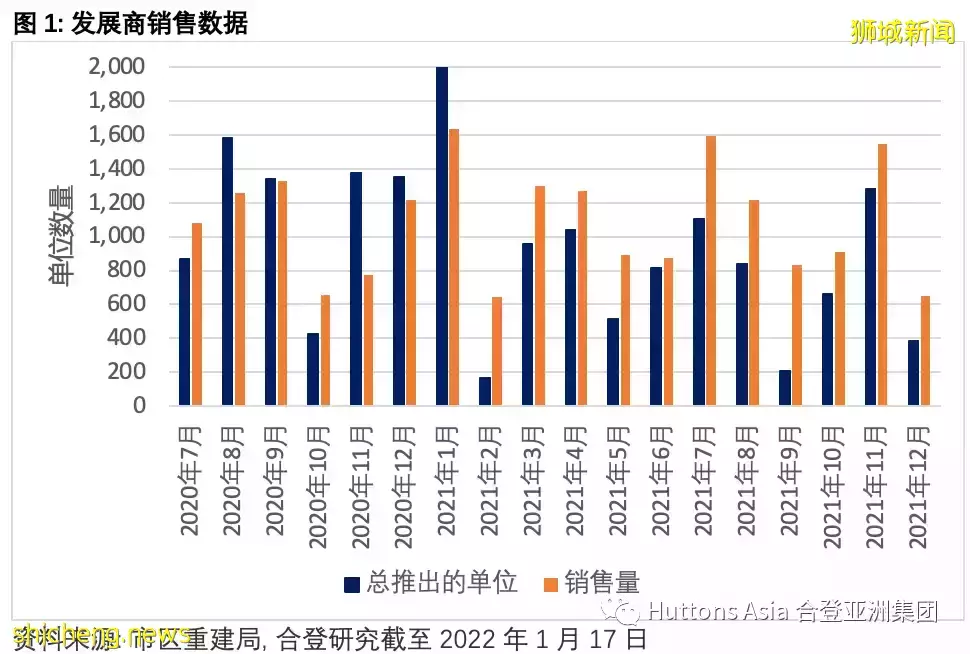

发展商销售数据

尽管如此,对于整个房地产市场来说是一个很好的年份。2021年,发展商估计出售了13,000个单位,比2020年高出30.2%。这是自2013年以来最高的年度销售额。

在2021年第四季度,发展商估计已售出3,109个单位。这是自2012年以来最好的第四季度销售。在核心中央区(CCR),售出594个单位,而其他中央区(RCR)和中央区以外(OCR)分别售出了1,485个单位和1,030个单位。

2021年估计有24个私人住宅项目推出。其中,12个项目位于核心中央区(CCR),7个在其他中央区(RCR)而5个在中央区以外(OCR)。2021年也预计推出了10,000个单位。

2021年第四季度有8个项目成功推出 - 10月份有11 Bright Hill Residences和卓苑(Jervois Mansion); 11月份有禧盈峰(Cairnhill 16), 康宁河湾(CanningHill Piers)和誉苑(The Commodore); 12月有Mori, Perfect Ten和Zyanya。

卓苑 (Jervois Mansion)在第一个周末卖出了99%的单位,中位数尺价为$2,553。这可能是2021年里第一个周末销售最好的项目。买家被位于Chatsworth-Bishopsgate的卓苑 (Jervois Mansion)非常罕见广阔的土地所吸引。健康的生活方式和绿色生活理念也引起了买家的共鸣。

康宁河湾 (CanningHill Piers)的表现也非常突出,696个单位中的538个单位在第一天就售出,占77.3%。一个罕见同时拥有双河道和山体的项目吸引了买家的目光。根据发展商,这是2021年中央区最畅销的项目。

Perfect Ten和Zyanya是在新的房地产降温措施实施后推出的项目。Zyanya卖出了2个单位,中位数尺价为$1,899,而Perfect Ten的买家则以每平方英尺$3,222新元的中位数买下了11个单位。Perfect Ten作为一个新推出的豪华公寓项目,在新的房地产降温措施实施后能达到如此好的销售成绩是值得称赞的。

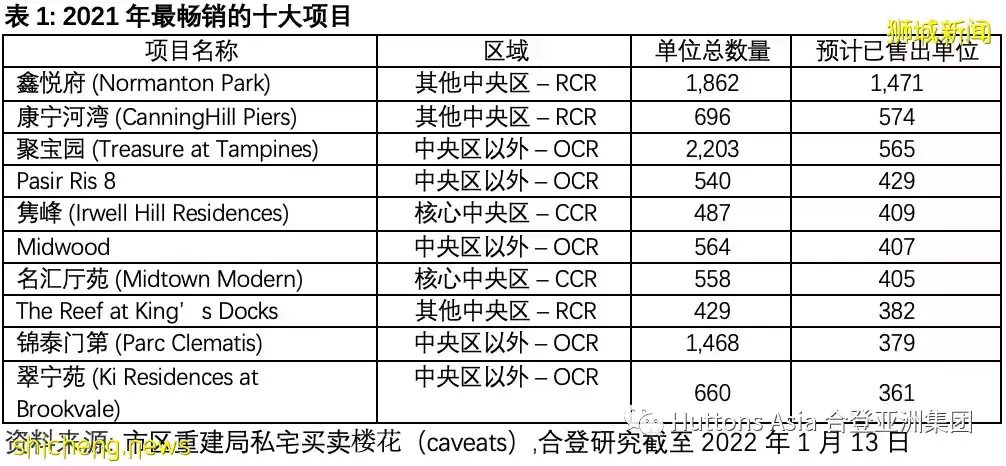

表1中列出了2021年最畅销的十大项目。组屋提升者由于组屋市场活跃给中央区以外的项目提供巨大的买气。另外三个项目在其他中央区(RCR),其余的都在核心中央区(CCR)。2021年的住宅需求源于大家都长时间在家办公和学习所以需要更大的空间。由于在金融市场上获得了大量的流动资金,买家将注意力转移到房产这样的实物资产上,以获得稳定的回报。

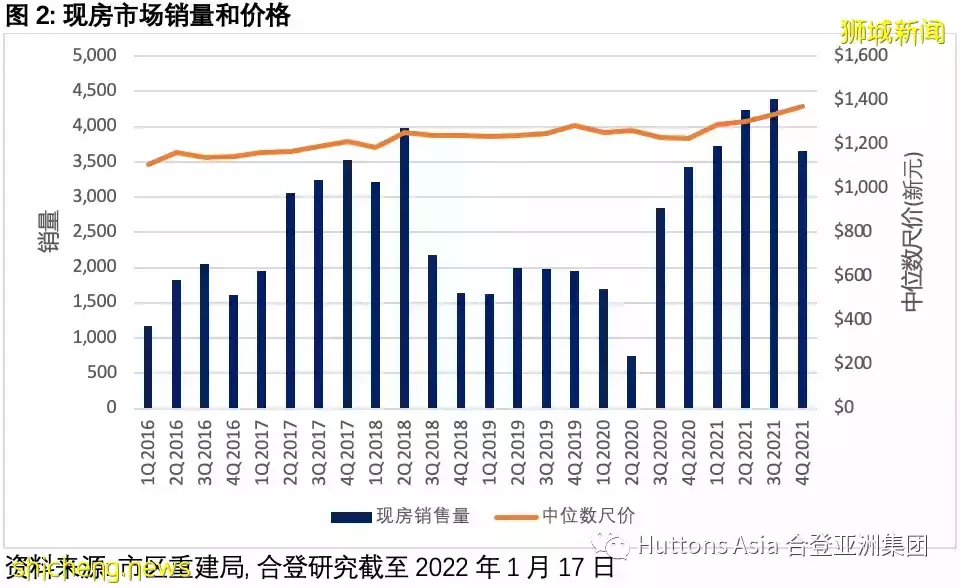

现房市场

在现房市场,2021年非有地私宅的交易量估计为16,000单位。2021年第四季度的现房市场价格估计按季度上涨2.8%,2021年的价格上涨11.9%。

由于大家都长时间在家办公和学习所以需要更大的空间,需求比前一年更高。买家借此机会利用强劲的组屋活跃情况来升级到私人住宅。疫情导致的施工延误,迫使买家转向现房市场,寻找他们的梦想家园。因房屋成功集体出售(en-bloc)也促进了需求。

买方简介

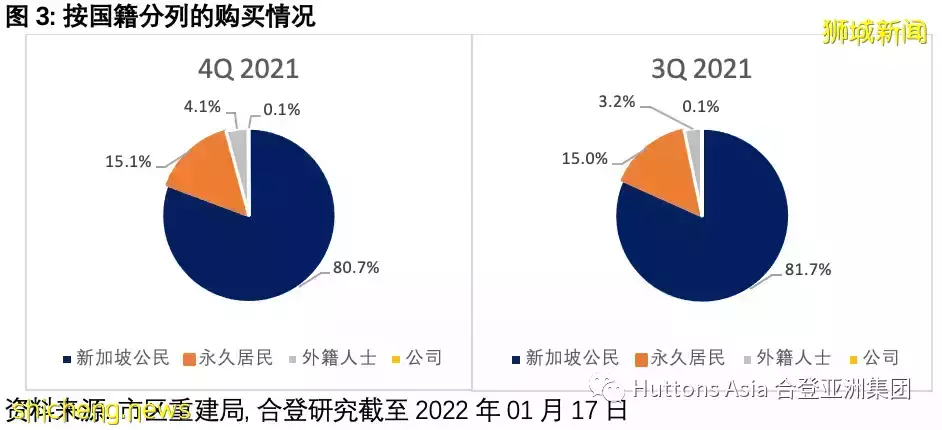

2021年第四季度,47.2%的交易价格低于150万,24.1%在150万至200万之间,28.7%高于200万。80.7%的购买者是新加坡人,永久居民(PR)和外国人分别占15.1%和4.1%。

执行共管公寓 – EC

2021年第四季度没有新的执行共管公寓(EC)项目推出。2021年,执行共管公寓(EC)的销售非常强劲估计售出了2,127个单位。截至2021年底,市场上未售出的执行共管公寓(EC)单位估计为125个。

房地产市场前景

根据预先估计,新加坡经济在2021年第四季度同比增长5.9%,2021年同比增长7.2%,受到制造业强劲增长的支持。这是自2010年以来最大幅度的增长。贸工部估计2022年经济将增长3%至5%。

新房地产降温措施实施后在正常反应之下大家都会试图先了解和评估此措施所带来的影响。在2022年的1至2个季度,成交量可能会有所缓解,随后恢复。新加坡因政治稳定和强大的法制深受投资者的喜爱。首次购房者仍占据需求的一大部分,而他们不会受到新降温措施的影响。

在过去几个月里刚刚加快步伐的集体出售市场(en-bloc)可能会有所放缓。如果发展商不能在5年内卖掉所有的单位,他们的风险将增加10%,达到35%。这对发展商来说是个沉重的负担。

2022年,新住宅的销售将受到供应量不足的限制。2022年预计有多达42个私人住宅项目推出,包括5,421个单位。根据单位的数量,21.7%在核心中央区(CCR),36.4%在其他中央区(RCR) 41.9%在中央区以外(OCR)。估计会在2022年推出的两个执行共管公寓(EC)项目- 位于义顺的North Gaia将于2022年3月/4月推出,另一个Tengah Garden Walk的项目可能在2022年第四季度推出。另一个在沿淡滨尼62街的执行共管公寓(EC)项目会在2022年11月达到第15个月,并可能在2023年1季度推出。

2022年上半年可能会推出的项目包括Belgravia Ace, Kovan Jewel, The Arden, Piccadilly Grand, Gems Ville, Sophia Regency, Evelyn Newton, former 10A/B & 11 Institution Hill, former 2, 4 and 6 Mount Emily Road, former Ji Liang Gardens, Ang Mo Kio Ave 1 和 Tanah Merah Kechil Link 沿线的项目。

总体而言,期房市场的销售量可能在8,000至9,000个单位之间,而2022年价格可能因建筑成本的增加上升到3%。