新加坡房价暴涨,却有4500多人卖房后无法偿还CPF公积金

在新加坡,使用公积金CPF偿还房贷是件很普遍的事。

公积金包含一个普通户头(OA),里面的钱可以用于购买新加坡房产。不管是建屋发展局(HDB)建造的组屋还是私人住宅,不管是新房、二手房还是正在建造中的房屋,都可以使用公积金支付。

图源:Endowus

因为新加坡居民每个月都要强制缴交公积金,而里面的钱在退休之前又暂时拿不出来。

因此,使用户头里面的钱支付部分房屋首付或是偿还房贷,是一笔相当划算的买卖。

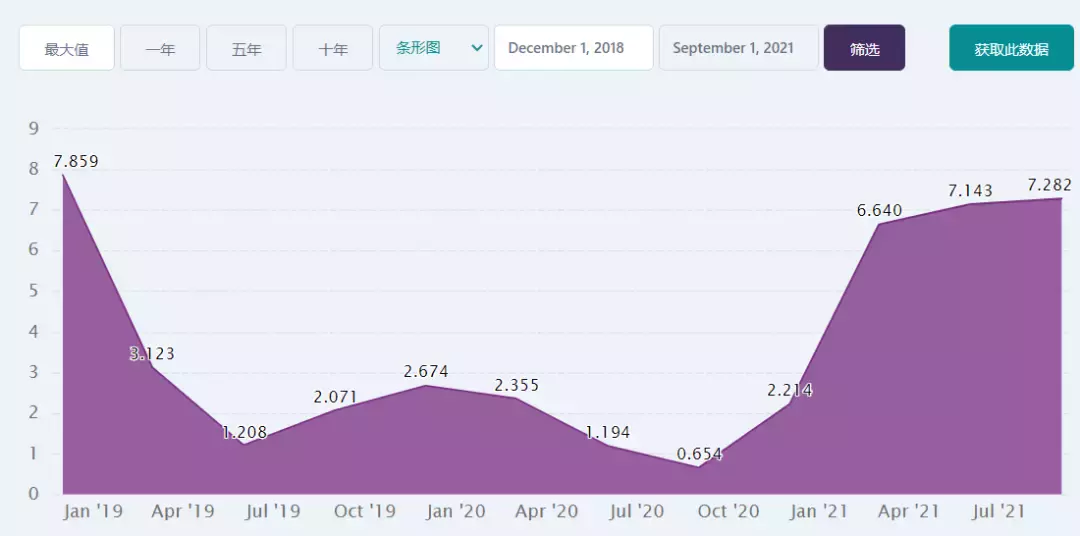

不过,随着新加坡购房市场火热,房屋价格也在持续攀升。从2020年7月以来,新加坡房地产价格已经连续几个季度处于上涨态势!

新加坡房价指数,数据来源:CEIC

与此同时,转售组屋的价格增速,也创下了10年新高,百万组屋层出不穷。2021年,新加坡总共卖出了261个百万组屋,比2020年多了两倍!

尽管疫情十分严重,组屋供应也在持续增加,但新加坡转售组屋的价格依然坚挺。

图源:CNA

因此,新加坡政府在去年12月,临时公布一波新政,通过增加购买住宅房地产的额外买方印花税(ABSD)、收紧总偿债比率(TDSR)以及降低建屋发展局组屋房贷的贷款与估值比率(LTV),对房屋市场调控降温。

只不过,随着转售市场的火热,很多新加坡人卖房后,却遇到了无法全额退还所使用的CPF资金的问题。

来源:海峡时报

为什么会这样?因为公积金,其实是新加坡政府用来为所有人强制储蓄养老的一项计划。

因此,政府虽然允许民众从中支出资金,用于住房、投资和高等教育,但一旦买房者使用CPF里面的钱买了房屋,并在之后转卖,那他们就必须将这段期间使用过的钱,再补回CPF户头,继续进行储蓄。

图源:雅虎新加坡

所以说,当他们转售组屋后,卖房的钱无法全额进入自己的银行账户,得先交还给CPF一部分,包括这期间产生的利息(每年2.5%利率)。

不过,据《海峡时报》了解,2020年没有一位转售组屋者需要用现金补足公积金,因为这些案例中的绝大多数都是以市场价值出售的。

在公积金局的相关框架下,只要是以市场价值出售房产的房主,即使是房屋的售价,不足以全额退还已使用的公积金资金和应计利息,那也不需要用现金补足。 可以说是相当人性化了。

图源:CPF

随着转售市场越来越火爆,2020年共有4580人无法全额退还CPF,比2019年的3960人,以及2018年的3380人都要多得多。

这也从侧面映证了新加坡转售市场的火爆现象。难怪政府去年要紧急入场调控。

图源:新浪

不过,针对这些无法全额退还的前屋主,他们在购买下一套房屋时,将比其他人拥有更少的资金用作购房用途,有利有弊。

对此,国大房地产与城市研究所所长Sing Tien Foo教授,在接受采访时,对此表示相当担忧。

他认为,不必用现金不足CPF短缺,可能会为这些卖房者带来短期利益,但实际上,一些老年人可能会在未来大受影响,为购买房产和偿还贷款的公积金减少而苦苦挣扎。

他接着补充到,在新加坡个人能获得的贷款年限,会随着年龄的增加而缩短。

因此,在公积金不够充足,而贷款年限更短的情况下,一旦这些老人们打算在日后购置房屋,给自己带来一个居家之所时,将不得不面对使用更多的现金(也就是养老金)来买房。

加上他们每月的分期贷款也会比其他人更高,这将进一步压缩他们平日的生活质量。

位于油池的新加坡第二个垂直甘榜项目专为老年人打造,图源:MKPL Architects

当然,相对而言年轻人比较不受影响。

第一,年轻人只要他们有一份正当工作,每个月存的CPF基本上足够支付贷款。前提是他们购买的是普通二手组屋,而不是那些百万新币以上的天价组屋。

第二,年轻人的工作时间还有很长,即使是他们之后转卖了组屋,购买下一栋房产时也能获得较长的贷款年限,他们有足够时间存钱还房贷。

再加上新加坡公民在购买房屋时有各种政府津贴,因此房贷压力对他们来说,不会太大。

示意图,图源:Ohmyhome

随着房地产降温政策已经开始实施,或许在2022年,转售市场会暂时遇冷,大家会先观察一阵时间再决定是否入手。

总而言之,新加坡政府还是以“居者有其屋”作为核心理念发展其住房政策。

在新加坡工作生活,可以相信的是,住房问题并不会成为太多人面临的困境。

评论