【新加坡房地产急速降温!】2022 年住宅市场增长将受限,CCR下行压力剧增

相信此时此刻,关注新加坡房地产市场的小伙伴们想必已有所耳闻,新加坡政府给市场"投放"了一剂"强效退烧剂"。

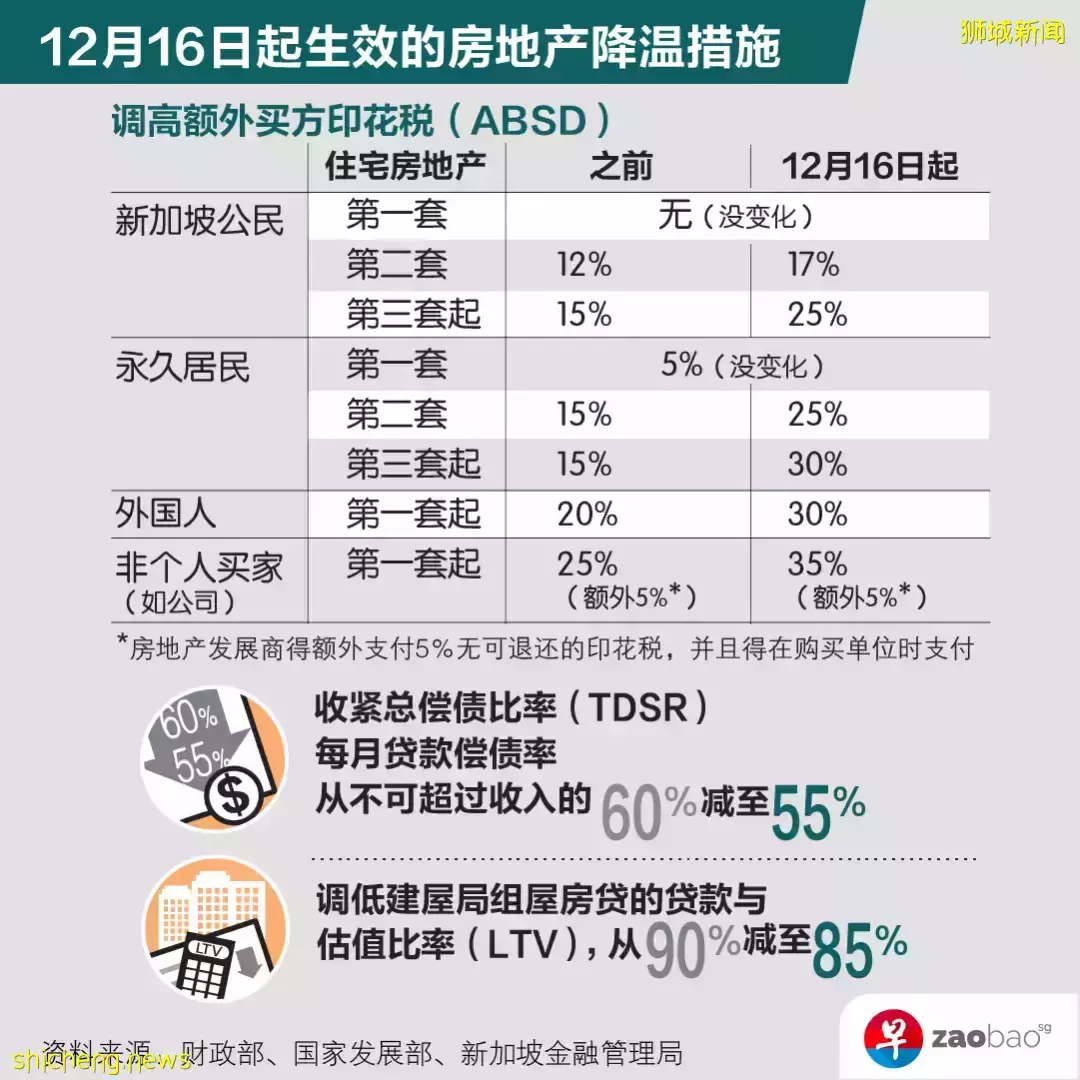

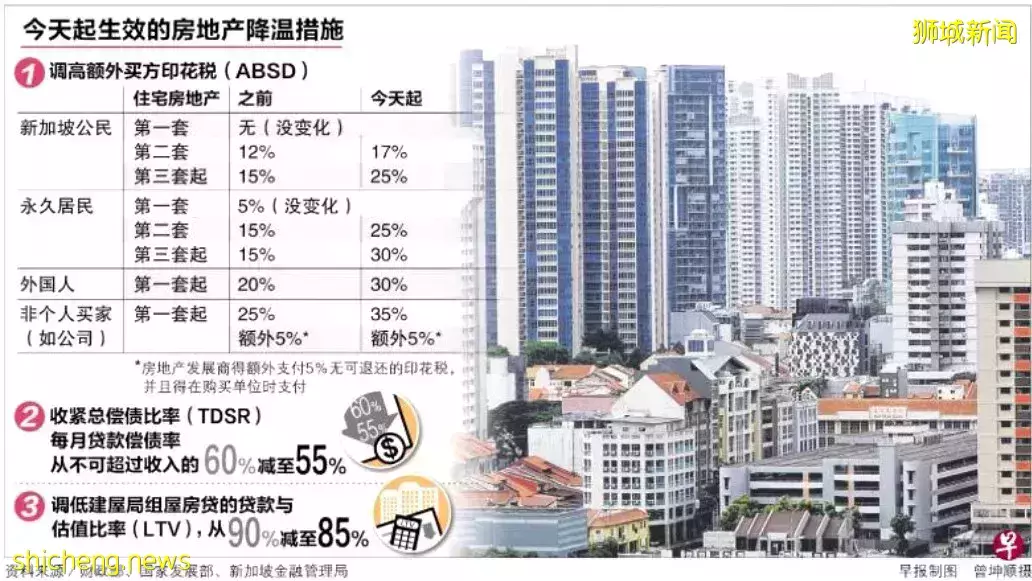

新一轮降温措施即日起生效,当中包括:额外买家印花税(Additional Buyer’s Stamp Duty, ABSD)上调、房贷总偿债比率(Total Debt Servicing Ratio,TDSR)阈值收紧,以及更严格的组屋贷款与估值比率(Loan-to-Value,LTV)限制。这些措施将影响所有类型的房地产买家。

图片来源:联合早报

此次降温绝非空穴来风,新加坡房地产市场一直保持活跃,私宅和组屋转售量也将在 2021 年创下多年来新高。强劲房屋需求受到多种因素的推动,包括低利率环境、市场上充足的流动性、极具吸引力的楼盘以及从冠病疫情复苏所带来的乐观情绪等。

博纳CEO与分析师怎么看

博纳产业执行长伊斯迈(Ismail Gafoor)表示:

“我们对政府推出的新降温措施并不惊讶,因为今年的市场非常活跃,销售势头非常强劲,房价也更加坚挺。总体而言,这一系列措施将在利息及将上调的担忧中,推动购房者谨慎买房。然而,我们认为,基于疫情旅行限制,今年外国买家在市场上活跃度低迷,针对外籍人士的 ABSD上调10 个百分点至 30%似乎过于苛刻。从买卖禁令记录来看,2021年外籍人士仅占非有地新私宅销售的 4.5% 左右——大部分房屋需求来自新加坡人。”

伊斯迈补充:“当然,这些新措施将使12 月的房屋销售放缓。展望未来,开发商很可能会在接下来的一到两个月内稍事休息,评估这些措施对市场的影响,并可能决定将新盘发布延期至农历新年后。这也将使潜在买家有更充裕的时间,了解这些措施对他们产生的影响,并重新评估他们的购房选择。”

博纳产业研究与内容主管黄秀莹就这些措施评论:

“这些措施必然会抑制 2022 年房地产市场的增长势头。鉴于外籍人士所需承担的高昂ABSD,我们预料与其他中央区(RCR)和中央区外(OCR)子市场相比,核心中央区(CCR)将面临较大的下行压力。我们预计,部分开发商可能会在 2022 年将平均价格下调 5% 至 8%,以应对降温措施、外国买家需求放缓以及 CCR 供应充足的情况。同时,鉴于RCR和OCR的供应趋紧,以及升级房屋的需求足以支撑价格,这两个细分市场的房价将保持稳健。2022 年,我们预测整体私宅价格将上涨 3% 至 5%,与新加坡 GDP 预测基本一致。”

降温来袭怎么办?博纳带你了解降温措施潜在的"赢家"和"输家"如果你是下列的"赢家",别忘了抓紧机会!

未来房地产市场展望

博纳预测,在房屋提升者实际需求的支持下,2021 年新私宅销量或将逼近 13,000 套(不包括 EC),并于2022 年滑落至 9,000 到10,000 套(不包括 EC)。 2021 年前 11 个月,开发商已售出 12,467 套新私宅(不包括 EC)。

公共组屋方面,博纳预计,组屋贷款的 LTV 比率收紧(85%)不会对需求产生重大影响,部分买家已从银行获得融资来买房。

ABSD 的上涨可能会推动更多想提升至私人产业的组屋业主,在购买私宅之前先出售组屋,因为他们可能缺乏足够的资金来支付 ABSD 的前期付款。一些组屋提升者也可能在接下来的几个月内采取观望态度,了解降温对私宅市场的影响后,再采取下一步行动。

博纳预计组屋转售量将在 2021 年趋向 30,000 套,并可能在 2022 年维持类似水平。新房工程延误、转售组屋的购房津贴充裕,以及公共住房的可负担性等皆为驱动因素。2022 年组屋转售价格可能会以 6% 至 8% 的较慢速度增长,新措施将促使整体房地产市场的活跃情绪趋向缓和。