零售商在经济衰退期生存需要创新和灵活性

新加坡(EDGEPROP)——随着全球旅行被不断变更的限制和规则所束缚,常乘飞机旅行的富豪们不得不寻找另一种方式来转化他们的旅游癖。因在家里关得太久而产生的无聊的驱使下,他们已用更熟悉、更安全的方式——让购买品牌商品来取代探索一个新国家的愿望。

奢侈品零售商现在正将重心转向亚太地区——到目前为止,该地区已占全球奢侈品开店量的38.9%,其中18.8%的开店量来自于2020年1月至10月期间的中国。(图片来源:Albert Chua/the Edge Singapore)

在2020年上半年,路易威登、赫姆斯、古驰和普拉达等奢侈品品牌在中国的销售额激增,其在中国的门店在中国结束封锁后重新开业。尤其是爱马仕广州分店,在四月重开的第一天就赚了270万美元(合360万新元),创下了新纪录。

消费者无法前往巴黎、米兰和伦敦购买品牌商品,这一事实也推动了销售额的增长。因此,他们转而前往当地商店购买。

2020年6月19日至12月28日,在新加坡阻断措施实施第二阶段重新开放期间,Paragon购物中心里的购物者们(图片来源:Albert Chua/The Edge Singapore)

作为响应,奢侈品零售商现正将重心转向亚太地区。据第一太平戴维斯商业研究公司的数据显示,到目前为止,该地区在全球奢侈品新开门店中所占的份额为38.9%,其中在2020年1月至10月期间,18.8%的新开门店来自中国。

尽管奢侈品品牌的实体店已经不受零售业低迷的影响,但在整个2020年,关于高档品牌关闭实体店的报道成为了头条新闻。亚洲地区值得关注的倒闭企业包括服装零售商Esprit和希腊珠宝商Follie Follie,它们都退出了亚洲所有市场;服装零售商Topshop从新加坡和香港退出;化妆品品牌NYX关闭了在马来西亚和香港的所有门店;服装零售商Esprit关闭了除中国以外的所有亚洲门店。

小品牌可选择在阜南购物中心内的零售亭签订更短、更灵活的租约,这些零售亭是购物中心内的专用开放空间(文件照片摄于2019年6月重新开业的阜南购物中心)(图片来源:Samuel Isaac Chua/the Edge Singapore)

零售趋势

今年,随着疫苗接种方案在主要国家展开,旅行有可能被恢复,这反过来又会增加可自由支配的消费支出。但世邦魏理仕新加坡和东南亚研究主管戴斯蒙德•辛姆提醒说,要想改变旅游业的发展趋势,马来西亚和泰国也需要复苏,因为中国游客很少把新加坡当作唯一的旅游目的地,而通常是以旅游套餐的形式前往这三个国家。

在此背景下,他预计零售市场的复苏将是一个漫长的过程。

关闭和合并预计也将在今年持续很长一段时间。不过,尽管新冠疫情加快了亚太地区实体店输给在线零售商的速度,但这并不意味着失去了所有希望。

首先,消费者需求是存在的,尽管现在的表现有所不同,亚太地区的整体消费支出也一直在快速增长。管理咨询公司贝恩公司(Bain & Company)最近的一项研究显示,该地区目前约占全球零售销售增长的四分之三,这意味着“传统零售份额的萎缩适用于快速扩张的蛋糕,”城市土地研究所(ULI)在与普华永道(PwC)联合发布的一份报告中强调。事实上,据市场研究公司eMarketer估计,去年亚太地区的网上销售额占全球网上销售额的62.6%。

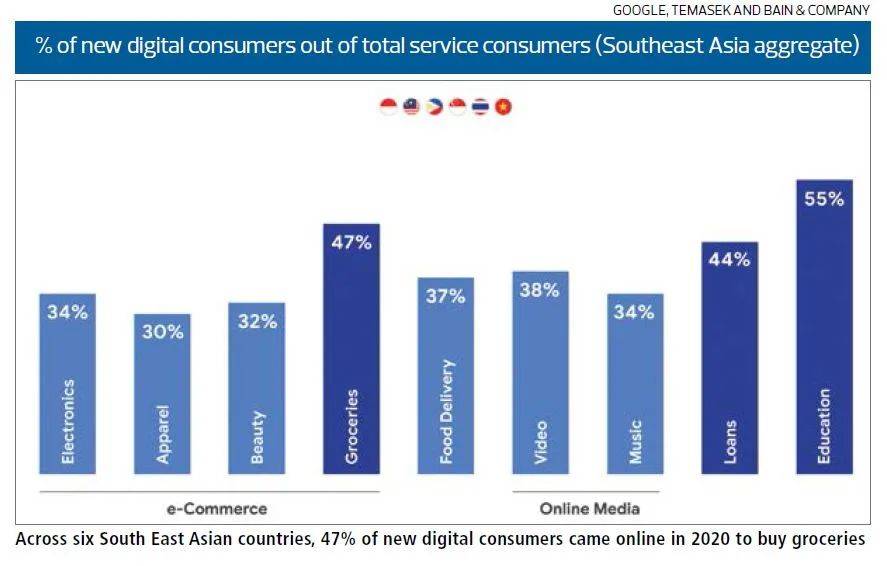

疫情也使消费者转向了电子商务。据谷歌、淡马锡和贝恩公司(Bain & Company)的一份报告估计,在2020年,东南亚六个国家(越南、泰国、菲律宾、马来西亚、新加坡和印尼)约有4000万人首次上网。相应地,在新消费者中,34%的人购买了电子产品,30%的人购买了服装,32%的人购买了美容产品,而47%的人在网上购买了杂货。

边缘新加坡

其他咨询公司认为,这部分购物中心具有韧性,并呈现出增长态势。据世邦魏理仕在亚太地区进行的一项调查显示,郊区零售物业的业主对前景更为乐观,因为即便在经济低迷时期,他们在必需品上的消费支出仍在持续。

然而,新加坡中心地区的购物中心受到了双重打击,因为远程工作的采用使得潜在的消费人群留在了家里,而旅游禁令也仍然有效。

购物中心的租金表现亦受到人流下跌的影响。据高纬物业(Cushman & Wakefield)估计,就2020年全年而言,新加坡的零售租金下降了约7%至10%,而主要郊区的零售场所的租金降幅较小,约为3%至5%。世邦魏理仕观察到,在去年第四季度,与乌节地区的租金年同比下降7.9%相比,主要郊区的租金年同比下降了0.5%,而城市边缘地区的租金年同比下降了12.9%。

有咨询公司表示,今年的零售租金不太可能受到即将推出的新零售供应的影响,因为新供应相对稀缺,预计三年内将有约40万平方英尺的零售空间落成。世邦魏理仕的辛姆指出,这大大低于2015年至2019年五年历史平均水平的137万平方英尺。

预计今年完工的一些开发项目包括:Grantral Mall @ M acpherson;综合开发资本融资中的零售部分;以及升级后将重新开业的I12加东购物中心。

在新加坡樟宜机场,购物中心获得了一些公司作为其主要景点的冠名权合作伙伴,其中包括汇丰银行雨漩涡(如图)(图片来源:Albert Chua/the Edge Singapore)

更具个性化和创意

由于竞争加剧,购物商城运营商在吸引人群方面一直很有创意。据ULI观察,目前亚太地区的购物中心正在减少品牌店的数量,采取更积极和有意义的方案,欢迎以本地顾客为目标的商店。这与新加坡郊区购物中心的强劲表现相一致,这些购物中心服务于当地的集水区。

ULI说,促销活动也更加注重于营造一种地方感,而不是作为一种吸引游客的途径。报告中的一位受访者谈到了零售运营商:“他们现在更多考虑的是城镇中心,而不是购物中心。它们仍然被叫做购物中心,但有一个构想:你是一位积极的策划人,更像是一位镇长,以确保你在更大的基础上获得不同的顾客。”

ULI补充说,过去倾向于大型购物中心的趋势也被更多小型、地理分散的购物中心所取代。建筑面积较小的购物中心在个性化服务和门店方面具有更大的优势,可满足利基需求,从而刺激竞争。

人们普遍认为,体验式零售将在实体商场中占据更大的份额。咨询公司大多预计,未来购物中心的零售需求将由餐饮、美容、健康和娱乐等以活动为基础的租户们来推动。

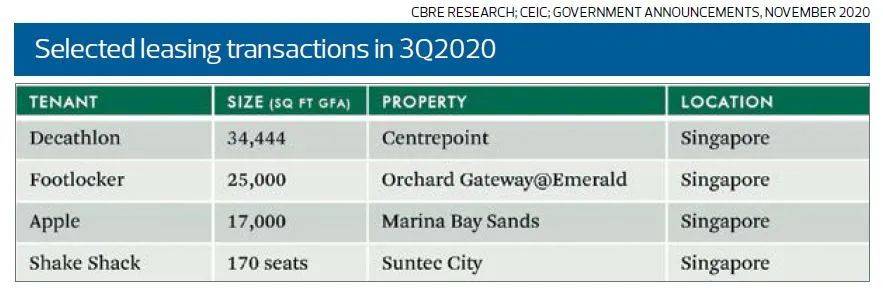

租赁需求也证明了这一点。在去年第三季度,占据新加坡零售空间的品牌包括:运动零售商迪卡隆;体育用品店Footlocker;汉堡连锁店Shake Shack;以及科技零售商苹果(见表)。

然而,这并不意味着体验式零售部分就能躲过疫情的肆虐。在去年6月,像KidZania这样的公司就关闭了圣淘沙岛上8.1万平方英尺的互动景点公园。新加坡最大的室内游乐场之一SuperPark Singapore也于10月关闭。同月,本土连锁咖啡馆Bakerzin也关闭了经营了22年的五家门店。

在不久的将来,融合了线上线下零售的全渠道策略有望获得更多推广。在这方面,ULI建议业主们们要找到有创意的方法,使零售商盈利,这些销售至少部分应在网上进行。此构想是,实体店起到了展示厅的作用,让顾客可以试用产品,领取购买的物品或退货,这将有利于销售。如果购买者在访问商店后决定只在网上购买产品,实体商店也应该从购买中获得提成。

ULI表示,零售商已开始考虑收取全渠道的租金,以获取一部分与实体零售空间相关、一部分与在线购买相关的销售额的提成。但到目前为止,这些措施很难实施,特别是在人口稠密的城市,因为要界定集水区将是一个棘手的问题。

世邦魏理仕指出,除了依靠零售租金外,业主们实现收入来源多元化的另一个新途径是商场内和赞助。例如,新加坡樟宜机场的一些主要景点如汇丰银行雨漩涡、资生堂森林谷和宏利天空之网等,已成为一些公司的冠名权合作伙伴。

零售市场的未来会更加艰难,很明显的一点是,该领域的商家必须在方法上更具创意和灵活性,以求得生存。规模较小的购物中心可能比规模较大的购物中心有更大的优势,后者可能会被认为是普通的、平淡无奇的。在这种情况下,规模越小越好。

评论