京东东南亚变阵:关停泰国和印尼电商业务,加码物流仓储布局

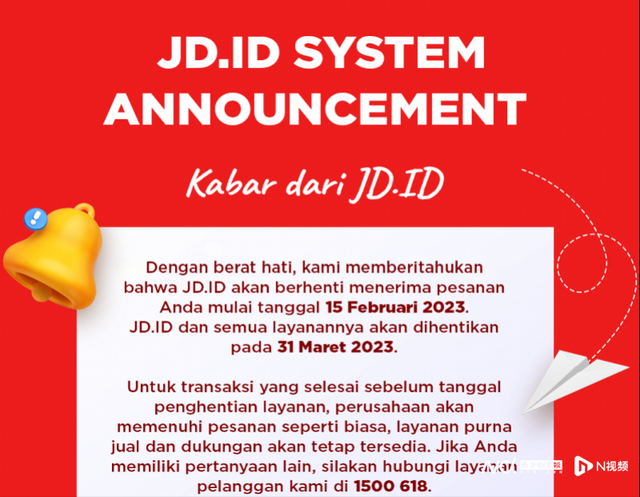

又一电商巨头调整海外业务。近日,南都记者了解到,京东将关闭泰国和印尼站。据报道,京东印尼站(JD.ID)已宣布停用自营物流JDL Express Indonesia,线下门店开始甩卖清仓。JD.ID网页公告称:“自2023年2月15日起,京东将停止接受您的订单。将于2023年3月31日停止所有服务。”

JD.ID公告关停。

对此,京东方面对外回应称:京东始终坚定以供应链为基础的核心战略,将供应链基础设施作为国际化的支点,为了进一步聚焦京东在全球供应链基础设施和数字能力的建设,我们将集中资源投入包括东南亚在内的跨境供应链基础设施中,京东对泰国、印尼市场将履行自己的承诺,持续不断地提升全球供应链的核心竞争力,助力合作伙伴和实体经济在全球市场获得发展。

京东方面还提到,收缩东南亚本地电商业务的同时,近段时间也在持续加码东南亚、欧洲及北美等地的物流仓储布局。其中,仅在印尼即运营20座智能物流园区。

东南亚电商竞争日益激烈

人口总量接近世界十分之一的东南亚是国内互联网巨头必争之地。公开信息显示,京东在2015年开始以印尼为起点布局东南亚,此后上线京东印尼站。2018年,京东与泰国零售集团Central Group组建合资电商平台JD Central。京东还在东南亚陆续投资了泰国在线时尚品牌Pomelo、越南电商平台Tiki等。

京东方面此前提供给南都记者的数据显示,京东印尼复合增长率达到当地电商平均增长率的两倍左右,服务的合作伙伴数量超过3万家。印尼全境85%的订单能够实现次日达,在首都大雅加达地区,这一数字超过98%。在过去的几年中,国产家电品牌在京东印尼的同比增速一直在150%以上。

而自2018年京东正式进入泰国市场后,整体的年增长均在三位数以上。曼谷地区,95%以上的订单都可以实现当日达,同时京东泰国整合本地三方配送资源,在泰国全境85%的订单能实现隔日达。手机、平板电脑、家用电器、小家电、电脑和办公设备等高价值商品成为京东泰国最热销的商品。

泰国电商发展迅速。新华社照片

淡马锡和贝恩公司等联合发布的一份研究报告称,预计到2025年,东南亚地区蓬勃发展的网络经济的规模将增长一倍至3630亿美元。有电商物流行业人士透露,东南亚新兴市场人口众多,具备大量年轻且低成本的劳动力,消费能力高速增长。同时,东南亚地区承接了低端产业以及产业链的终端组装和出品环节,而中国具备门类最为齐全的产业链、最领先的供应链基础设施,双方将形成有效互补,未来更加深入的合作能有效助推形成“中国+东南亚”一体化供应链新格局。

但伴随越来越多的玩家入局,东南亚电商竞争也日益激烈。从目前东南亚电商的排名来看,第一梯队为有着“东南亚小腾讯”之称的Shopee、背靠阿里的Lazada、印尼本土电商平台Tokopedia。发展多年后,京东在印尼和泰国并未闯入第一梯队。据第三方统计,去年10月,JD.ID的网站总访问量为230万,位居于印尼在线电商网购类网站第13位,远低于排名第一、总访问量1.79亿次的Shopee。

事实上,在降本增效战略下,互联网大厂主动收缩战线。例如,在东南亚占据较大市场份额的Shopee过去一年缩减团队规模,不再大规模扩张。此前从社区团购抽身的京东,此次调整国际业务并不意外。早在去年10月,即有消息称京东酝酿大调整,将裁撤东南亚部分业务,收缩原因为投入大,但整体盈利能力低。

有分析称,京东印尼采取与国内不同的合资模式,京东高管无法掌握绝对话语权,海外业务频繁换帅带来较高管理成本,加上本地化进程“水土不服”,以及物流重资产高投入回报慢等,都会对其在当地的业务运营产生不利影响。

调整是京东过去一年的主题。京东财报显示,京东新业务去年二季度首次扭亏为盈。其中,新业务即包括京东产发、京喜、海外业务和技术创新等。目前,京东着手调整东南亚市场。

东南亚成快递物流企业出海发力点

但京东国际化的布局依然在继续。依据京东物流2022年半年报披露的数据,自2020年以来加速海外仓等基础设施的布局,京东物流已相继在美国、德国、荷兰、法国、英国、越南、阿联酋、澳大利亚、马来西亚等地落地自营海外仓。2022年8月,京东物流与马来西亚知名母婴品牌Anakku达成战略合作,为其在马来西亚全境的超1000家门店提供货物仓储及物流配送服务,帮助Anakku仓配履约效率提升30%以上。

据统计,截至2022年6月30日,京东物流的跨境网络运营接近90个保税仓库、直邮仓库和海外仓库,总管理面积接近90万平方米,同比增长超过70%;将继续扩大端到端全球网络,以仓储网络为核心,并进一步利用洲际货运航空、铁路、海运和多式联运等方式,提高协同效应。

泰国国际集装箱枢纽港之一兰乍邦港。新华社照片

2021年,中国快递迈入“千亿件”时代,中国跨境电商则在过去三年迎来了高速增长。国内品牌客户除了有数智化供应链的服务需求,还有对出海东南亚的跨境物流需要。南都记者了解到,以东南亚为代表的海外市场正成为物流企业发力的重点,企业纷纷在东南亚建仓、投资物流基建、壮大末端配送队伍。

例如,去年11月,中通投资公司速达非与运去哪达成战略合作,双方将利用自身优势,共同开拓非洲、中东及南亚等新兴市场全链路跨境电商物流数智化服务。据统计,截至2022年初,中通国际在东南亚五国的服务覆盖率达85%以上。

从东南亚市场起家的极兔快递网络,目前已覆盖印度尼西亚、越南、马来西亚、菲律宾、泰国、柬埔寨、新加坡、中国、沙特阿拉伯、阿联酋、墨西哥、巴西、埃及共13个国家。有数据显示,借助东南亚电商市场高速发展的红利,极兔在东南亚已占据20%的市场份额。

在将百世中国区快递业务转让给极兔后,百世集团财报显示,2021年,百世在东南亚地区的包裹总量同比增长104.4%。2022年三季度,受东南亚疫情防控形势和市场环境变化影响,百世在东南亚的包裹量为2704万件,越南和新加坡包裹数量分别同比增长34.4%和23.5%。其在东南亚的快递分拨中心已达30个。

2021年,顺丰收购了以亚洲为基地的国际物流公司嘉里物流,进一步拓展海外基础设施网络布局。2022年,顺丰供应链与国际业务收入连续多个月保持了3-5倍的同比增速,成为集团营收增长主要驱动力。在2022半年报中,顺丰还提到,加密新马泰东南亚流向的全货机定班航线,配送段融合嘉里物流东南亚本土网络资源深耕细作,力争东南亚部分国家流向的快递时效追平国际头部快递水平。

快递物流企业“出海”持续享受政策红利。《“十四五”邮政业发展规划》提出,加快构建多点支撑的境外寄递枢纽,聚焦运输、仓储和收投等环节,增强国际寄递网络的连通性和稳定性,鼓励建设海外仓和境外地面服务网络;面向东南亚、东北亚等周边区域,加快结点成网,形成区域网络优势。

易观报告指出,2019~2025年,新兴市场国家如东南亚、拉丁美洲、中东北非等地区,其互联网渗透率快速提升,电商市场增速高、发展潜力大,年轻消费者占比高,但快递市场集中度低,多由当地邮政企业投递,快递物流时效低,服务质量存在较大的改善空间。而东南亚电商快递市场规模、增速、营利性与中国市场相似,与中国市场的资源协同性、复用性较高,中国快递的信息技术、规模化的自动分拣能力,与本土揽收网络嫁接能力,有望诞生新的区域快递巨头。

采写:南都记者 傅晓羚 黄培