指尖上的商机:众筹模式下的印尼保险

接下来你将看到:

1. 印尼传统组织如何成为保险科技公司Una Asurisan的灵感

2. 不断增长的印尼中产和互联网用户,如何释放保险市场的人口潜力

3. 众筹成为国内外最新的获客模式

4. Una Asurisan如何开发社群资源培育保险市场

1.从印尼传统组织Arisan说起

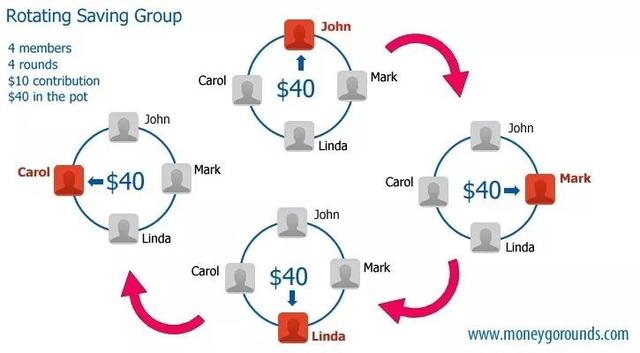

Arisan是印尼当地的一种像乐透一样的众筹组织,维基百科将其视为小额信贷的形式,是在印尼的一种自发的“循环储蓄和信贷协会”模式。特定的一伙人通过登记聚集到一起。然后每个人都将写有自己名字的小纸条放进一个容器里。接着大家共同设定一个众筹数额和聚集日日期,开始筹集份子钱,一个人可以认缴多份。在聚集日Gathering Day那天将进行公开公正的抽签,抽到的人名就将成为拿走这一轮众筹的获胜者。全部过程将在下一次聚会中继续,一人不可重复中签。

Arisan或循环储蓄和信贷协会模式

这种民间组织中蕴含的概念,其实就是现在互联网保险中非常普遍的众筹模式。而相当多的保险科技公司,都借助互联网移动端打造出更易于当地人接受的保险产品。印尼的初创公司Una Asurisan就是其中一家。

Una Asurisan的创始人Lily M. Abraham在巴布亚的梅劳克岛长大,因而巧妙地引入“Arisan”这个当地人易于理解和接受的概念,建立了自己的产品。Una在拉丁语中的意思是“一个”,象征着团结和和谐。“Asurisan”是Asuransi和Arisan的组合,意思是“保险”和“众筹”。

Lily M. Abraham,Una Asurisan的联合创始人兼CEO

Lily观察到与新加坡不同,印尼只有极少数人有足够的保险覆盖和保护。虽然大多数人参加了政府保险计划BPJS,但保险范围很有限。带着澳大利亚留学和在新加坡10年之久的金融工作经验,她试图通过自己的从业经验和营销专长,将区块链技术和保险领域相结合,通过引入一种创新的保险模型,以P2P保险平台作为政府保险项目的补充。为印尼人提供更实惠的保险选择,让他们自己和家人受益。

2.互联网如何释放保险市场的人口潜力

几年过去了,印尼仍旧凭借全球第四大人口的潜在红利和火热的互联网经济成为企业出海的首选。而随着中产阶级和互联网保民的不断增加,很多互联网玩家又将目光锁定在了仍未被保险覆盖的潜在人群。

换句话说,人口——这是印尼保险业得天独厚也是终将到来的优势。

目前,印尼是印度之后最大的新兴人口市场,其流动人口为2.64亿而且还在增长,潜在人口红利巨大。然而印尼整体保险渗透率位居全球最低,仅不到2%(450万/2.6亿),而在中国有商业保险的网民比例为63.1%。

同时,印尼近年来经济稳定增长,人均支付能力和意愿提升。印尼中央统计局的经济增长报告,2018年全年,印尼国内生产总值达14837.4万亿盾(约合1.04万亿美元),同比增长5.17%,人均国内生产总值达5600万盾(约合3927美元)。

根据波士顿咨询集团的预测,2020年印尼“中产阶级和富裕消费者”数量将从7400万人上涨至1.41亿人,中产阶级消费者不断壮大,可支配收入的增加,意味着规避风险的保险需求也将快速增长。

关键在于如何通过互联网这与保民“一指之隔”的优势,更快地打开保险销售的市场,释放并转换这2.64亿人口的保险需求。

根据世界银行和经合组织的数据,印尼于2016年成为全球互联网用户增长速度最快的国家。根据目前的互联网渗透率来看,互联网保险至少能够覆盖掉 51%的人口。

当前互联网在保险的产品开发、核保核赔、获客和保险资金管理4个环节都扮演着催化剂的角色。(关于东南亚互联网保险市场分析,可以回顾历史文章https://mp.weixin.qq.com/s/CMDFY2n9FAw8hkINajt3zw )互联网最直接的就是提高了获客的流量降低了成本,既可如作为第三方比价平台增加B2C销售;也可作为中介工具增加2A2C(Agent)的保单转化率。特别的,由于印尼自身“移动互联网”的特点,也就是说90%的互联网用户又集中在智能手机端,保险APP就成为了打入客户内部的重要销售途径。

3.众筹模式下的保险产品

一般来说,B2C、2A2C、2B2C是保险业传统的获客模式。互联网经济下,多数资源强势的海归创始人还善于通过2B2C模式联络企业资源,为自己的公司转化保单。而Una Asurisan所采用对的众筹模式正在成为保险业获客新模式。

在国内,腾讯领投5亿元人民币为水滴公司融资,蚂蚁保险、腾讯微保、京东保险和网易保险以凭借四大流量巨头优势分别推出的互保产品,阿里“相互宝”、“京东互保”(后下架)、“点滴相互”等加入了众筹的大军。

在印尼,最为典型的是Go-Proteksi。这款为Go-Jek司机提供人寿保险和资产保护的微保险产品,由PasarPoliss(获印尼三家独角兽投资)与Go-jek联合推出。司机只需按月支付7500印尼盾(0.51美元)的保险费,就能最高获得3000万印尼盾(2040美元)的保险。其原理仍是通过算法等方式确定保费建立的资金池,再通过这个资金池实现对Go-Jek司机的保险。

Una Asurisan也同理。它所要打造的是面向中低收入人群的一款“实惠、透明、可靠”的产品。像传统组织Arisan一样,成员将保险费存入他们的Una Asurisan账户,并通过账户向社区池中捐款,这个款项会支付给在事故后需要它的成员的受益人。保费起征点为50万印尼盾(约合3.54美元)到1亿印尼盾(约合7000美元)。

会员也无需长期高额的保费,每人每月支付12.000 IDR(约0.85美元)的会员费即可购买这项服务,与人们通常在Arisan团体中所做的类似。如前文所说,2B2C的模式也是获客的重要途径。因而这款用来补充政府或大公司提供的保险计划的产品,也将通过中小企业、地方政府得到扩展。

4.社群资源与市场培育

对于除新加坡以外的东南亚国家而言,培育当地市场的保险消费意识恐怕是最难的事情。但也正如Una Asurisan的巧妙,用当地的社群文化作为商业概念的源泉是一件两全其美的事情。

Una Asurisan利用移动技术和社群文化,让每个人都能享受负担得起的保险

早先7点5度曾提到过的两个互联网保险产品开发的方式:

(1)打出“划算实用”的温情阿嬷牌,关爱健康更关心每一个你。关注支付能力和调整付费模式,及时转化下沉市场的移动端流量。

(2)打出“消费无忧”的父爱如山牌,屏碎了车撞了都有爸爸刷卡。细分消费场景,深研当地市场需求。

在这个项目中,低保费定价、分月支付模式、中低收入群体——显然Una Asurisan选择了第一种打法。

尽管手机让获客和理赔环节多成为了指尖就能轻松处理的小case,但创业之初对印尼本土的未受保群体的开发仍然不是一件简单事。

显然不如Go-Jek拥有30万之多的庞大的司机群体直接转化的流量优势,所以他们选择从雅加达、茂物、坦格朗和泗水等大城市起步,力图通过大量的线下活动扩展到更多城市。不断组织“社群见面会”,采访印尼各地城市的居民和社区团体,在非正规劳工、农民、渔民等中建立口碑。

但无论如何,众筹模式的隐形好处是可以在未来实现向保险业务的导流,将资金池中的保单继续培养为可持续合作的市场群。关键是保持对下沉市场的耐心,这将是Lily M. Abraham和她的合伙人长久铺排的争取客户的漫漫长路。

Una Asurisan团队

本文特约作者:Giada

就读于上海交通大学,被码字耽误的喜剧演员;从印尼结缘东南亚研究,从7点5度走进微观创投;游走政经视角,小窥蓝海故事