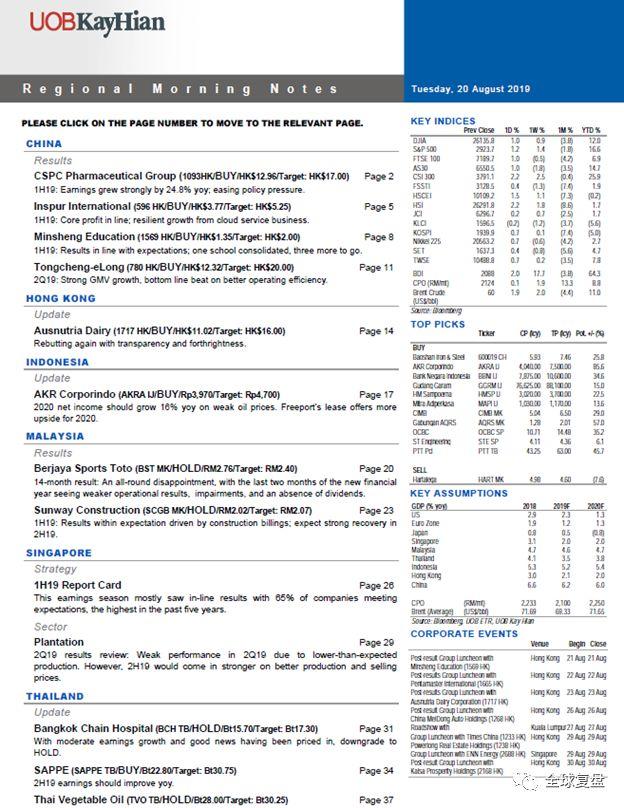

区域券商研报20190820 澳优再遭做空,新加坡种植园增长放缓

UOB大华继显8月20日研究报告概要

CSPC Pharmaceutical Group(香港股票代码:1093)

简介:石药集团,拥有创新药、普药及原料药三大业务板块,从事医药及相关产品的开发、生产和销售

上半年营收和利润同比分别稳定增长27.6%和24.8%。结果与预测基本一致。有效的市场渗透策略继续提高创新产品部门的收入,提高利润率。预计,在政策压力缓解的情况下,该公司将在2019年至2020年实现稳定的盈利增长。维持买入评级,目标价格HK$17.00

Inspur International(香港股票代码:596)

简介:浪潮国际,从事销售IT元件、IT系统方案及软件外包服务

上半年净利润同比下降16%,主要原因是会计报表的重述,以及非核心收入(包括关联利润和政府补贴)的大幅下降。除去非核心项目,核心利润应该与收入同步增长。管理层仍然乐观地认为,2018-23年,云业务将实现强劲的59%-73%的营收复合年增长率。到2023年,预计将贡献50%的营收。维持买入评级,目标价格HK$5.25

Minsheng Education(香港股票代码:1569)

简介:民生教育,中国民办高等学历教育供应商

上半年的营收和经常性净利润分别达到了市场普遍预期全年利润的56%。营收同比增长66.4%。主要受学校整合推动,而经常性净利润同比增长43.6%。由于融资成本上升和政府拨款减少,经常性净利润率同比下降7.1个百分点,至44.7%。维持买入评级,目标价格HK$2.00

Tongcheng-eLong(香港股票代码:780)

简介:同程艺龙,中国在线旅游行业的创新者和市场领导者

该公司公布了强于预期的第二季度业绩。营收同比增长21%,与预期相符。非公认会计准则(Non-GAAP)净利润同比增长60%,更好地控制了成本。非公认会计准则的营业利润率同比提高7个百分点,至18%。维持买入评级,目标价格HK$20.00

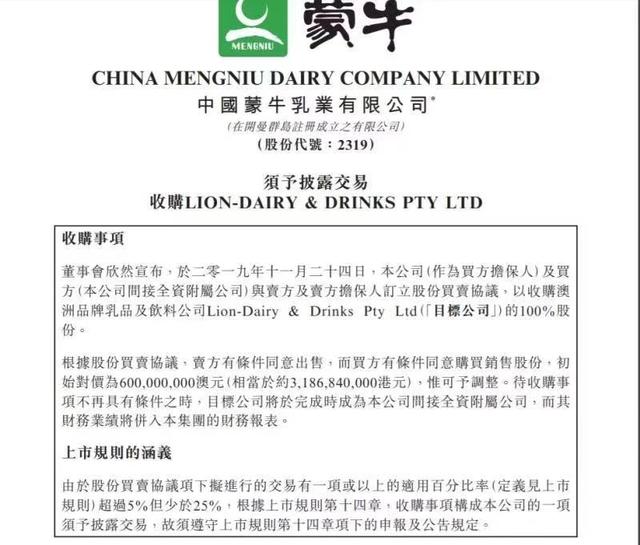

Ausnutria Dairy(香港股票代码:1717)

简介:澳优乳业,儿童配方奶粉公司。公司从事乳品行业,生产基地设在荷兰

沽空机构Blue Orca 在8月19日发布了一份后续报告。除了提出有关生产吨位的新论点外,其余的论点只是进一步阐述了他们的第一个报告的论点。管理层再次反驳了所有的观点,并提供了未来完全透明的数据。维持买入评级,目标价格HK$16.00

AKR Corporindo(印尼股票代码:AKRA)

简介:综合供应链提供商,分销和贸易石油和基本化学品

随着石油价格走软导致毛利率增长,2020年核心收益将同比增长16.1%。在上半年的产量分布疲软之后,将2019年的石油产量预期下调22%。今年5月签署的自由港租赁协议将在2019年增加1370亿印尼盾的工业地产收入,并在2020年增加2350亿印尼盾的收入。维持买入评级,目标价格Rp4,700

Berjaya Sports Toto(马来西亚股票代码:BST 1562)

简介:成功多多,博彩数字预测运营商。

2019财年业绩低于预期,主要原因是菲律宾业务(减值7843万马币)对其菲律宾租赁业务的减值,以及子公司H.R Owen。非常令人失望的是,在这两个月的报告期内宣布的股息为零。维持持有评级,目标价格RM2.40

Sunway Construction(马来西亚股票代码:SCGB 5263)

简介:马来西亚领导性的建筑公司

上半年净利润符合预期,为全年预期的40%。核心净利润同比下降11%,原

因是轨道交通3号线的建设费用较低,而目前的预制件交付利润率较低。然而,预计下半年的盈利将更为强劲,这得益于其未完成订单积压的加速结算,该订单将逐步进入后期阶段,预制件业务将在第四季逐步复苏。维持持有评级,目标价格RM2.07

新加坡-毫无亮点的上半年/第二季度业绩

本财报季的业绩大多与预期相符,65%的公司达到了预期,这是过去五年的最高水平。此外,只有8%的公司在第二季度业绩好于预期,这是过去三年来的最低水平。发布业绩后,进一步降低了市场每股收益的增长,并将富时新加坡海峡时报指数(FSSTI) 2019年年底的目标下调7%,至3,210点

新加坡种植园行业:

第二季度令人失望的业绩主要是因为低于预期的产量。预计下半年的生产增长率将比前几年有所放缓。企业还纷纷下调了生产增长预期。由更高的生产和原棕榈油销售价格支持,下半年会有所好转。维持标配

行业股票推荐:

Wilmar,丰益国际(新加坡股票代码:F34)维持买入评级,目标价格S$4.40

Bumitama Agri,布米达马农业(新加坡股票代码:P8Z)维持买入评级,目标价格S$0.73

Bangkok Chain Hospital(泰国股票代码:BCH)

简介:曼谷连锁医院集团,该公司在曼谷郊区经营着一批中型医院。目标主

要是中等收入的当地人以及政府赞助的社会保障计划的客户

预计,未来两年,该公司高昂的扩张成本将超过其医院的良好盈利。认为扩张是维持集团长期盈利增长前景所必需的。由于盈利增长温和,利好消息已被消化,下调至持有评级,目标价格Bt17.30

SAPPE(泰国股票代码:SAPPE)

简介:针对健康和美容意识的消费者的饮料产品的制造商和经销商

认为下半年的收益会比去年同期更高,这要归功于几款新产品的推出,这将推动销售增长,并由于有效的成本控制和去年同期相对较低的收益基础,带来健康的毛利率。认为2019年的收益增长将达到20%,2020年的收益前景依然乐观。维持买入评级,目标价格Bt30.75

Thai Vegetable Oil(泰国股票代码:TVO)

简介:从事豆粕、豆油的生产和销售

管理层认为,美国和中国之间持续的贸易战将使阿根廷和巴西的大豆价格在2020年上涨。这将有利于该公司的大豆价格,并在2020年扩大该公司的毛利率。此外,由于鸡肉出口前景光明,2020年的销售将保持稳定。上调至持有评级,目标价格Bt30.25。